Liquidez: Qué es, ratios y ejemplos

La liquidez es la capacidad de convertir activos en dinero rápidamente sin reducir su valor. Es crucial para la gestión financiera eficiente.

- Esencial para gestionar pagos y aprovechar oportunidades sin incurrir en pérdidas.

- La liquidez es crucial para cumplir con obligaciones financieras a corto plazo.

- Un mercado líquido tiene muchas transacciones, facilitando la compra y venta.

- El dinero en efectivo es el activo más líquido.

¿Qué es la liquidez?

La liquidez es la capacidad de un activo de convertirse en dinero en el corto plazo sin necesidad de reducir el precio.

La liquidez: Explicación sencilla

Dicho de una manera más simple, la liquidez es qué tan fácil y rápido puedes convertir tus activos (como propiedades o acciones) en dinero sin perder valor.

El grado de liquidez es la velocidad con que un activo se puede vender o intercambiar por otro activo. Cuanto más líquido es un activo más rápido lo podemos vender y menos arriesgamos a perder al venderlo. El dinero en efectivo es el activo más líquido de todos, ya que es fácilmente intercambiable por otros activos en cualquier momento.

Cuando se dice que un mercado es líquido significa que en ese mercado se hacen muchas transacciones y por lo tanto será fácil intercambiar activos de ese mercado por dinero.

Para una empresa o una persona, la liquidez es la capacidad para cumplir con sus obligaciones en el corto plazo. La forma más eficaz de calcular el ratio de liquidez de una empresa es dividir el activo corriente (recursos más líquidos de la empresa) entre el pasivo corriente (deudas a corto plazo de la empresa).

Si el resultado es mayor que uno, significa que la entidad podrá hacer frente a sus deudas con la cantidad de dinero líquido que tienen en ese momento; si el resultado es menos de uno, significa que la entidad no tiene liquidez suficiente para hacer frente a esas deudas. El siguiente paso para una empresa es analizar su solvencia, que es la liquidez a largo plazo.

Cuando hablamos de liquidez de mercado nos referimos a la capacidad de ese mercado de intercambiar dinero por sus activos. Los mercados de valores son mercados muy líquidos, cuánto más volumen de negociación hay sobre una acción más liquido es, ya que más fácil y rápidamente podremos venderla.

Es decir, si un inversor quiere vender sus acciones y tarda apenas segundos en encontrar un comprador a través de un bróker, significa que ese activo es muy líquido. La mayoría de activos financieros son muy líquidos, ya que en la bolsa de valores participan muchos agentes que realizan órdenes de compra y venta de forma constante.

Si te resulta interesante el mundo de la bolsa y la inversión para poder ganar dinero con a tus ahorros y te encuentras un poco perdido, te recomendamos que veas nuestro curso básico de inversión en bolsa. Te va a permitir poner tu dinero a trabajar y empezar a obtener rentabilidad.

La liquidez es una de las características de los activos financieros, junto con la rentabilidad y el riesgo, con los que mantiene una estrecha relación.

Uno de los sectores más ilíquidos es el de los bienes inmuebles. Ya que vender una casa por ejemplo, lleva bastante tiempo y es más difícil encontrar un comprador. Si los precios siempre fueran estables, sería algo más líquido, ya que si quisiéramos vender nuestra casa, podríamos asegurar que podemos vender a ese precio casi seguro fácilmente.

Clasificación de los activos según su liquidez

Podemos clasificar los activos financieros según su liquidez:

- 1. Dinero en curso legal: Monedas y billetes (es lo más líquido que hay, pues ya es dinero en sí. Se puede cambiar sencillamente por otros bienes).

- 2. Dinero en los bancos: Depósitos a la vista, depósitos de ahorro y de plazo (véase depósitos bancarios).

- 3. Deuda pública a corto plazo: Letras del Tesoro (véase deuda pública).

- 4. Pagarés de empresa: Activos emitidos por empresas privadas (véase pagaré).

- 5. Deuda pública a largo plazo: Bonos y obligaciones del Tesoro.

- 6. Renta fija: Deuda emitida por las empresas privadas (véase renta fija).

- 7. Renta Variable: Desde acciones hasta derivados financieros (véase renta variable).

Diferencia entre liquidez y solvencia

Los conceptos de liquidez y solvencia tienden a confundirse. Sin embargo, ambas miden aspectos diferentes y debemos tenerlo en cuenta. De hecho, podemos tener liquidez, pero no ser solventes y a la inversa.

La liquidez es la capacidad que tiene un deudor de hacer frente a sus deudas a corto plazo con activos también a corto plazo. Por ejemplo, el dinero en efectivo o aquellos activos que pueden venderse en poco tiempo sin perder gran valor. Fíjate como el tiempo es un factor fundamental.

Por su parte, la solvencia incide en la capacidad de pagar sus deudas con todos sus activos y con independencia del tiempo. En este caso, lo que queremos saber es si lo que tenemos, dinero, ingresos o propiedades, sería suficiente para pagar todo lo que debemos. Cuando el banco presta dinero a largo plazo, la solvencia es esencial.

Por ejemplo, imaginemos una empresa que tiene problemas para pagar una deuda a corto plazo con su banco, su dinero en efectivo es insuficiente. Sin embargo, esta empresa tiene activos suficientes para pagar todas sus deudas, aunque no en este momento puntual. Tiene un problema de liquidez, no de solvencia, que sería más grave.

Tenemos un artículo con más información acerca de la diferencia entre estos conceptos, puedes visitarlos aquí: Diferencia entre liquidez y solvencia.

Riesgo de liquidez

El riesgo de liquidez tiene dos vertientes: las finanzas y la economía. En las finanzas, lo que medimos es la facilidad de poder convertir nuestras inversiones en dinero, sin incurrir en pérdidas. Por ejemplo, vendiendo ese activo en el mercado a un precio superior al de la compra.

En la economía, el riesgo de liquidez mide la capacidad del deudor de hacer frente a sus deudas a corto plazo con dinero o activos a corto plazo o líquidos. Por ejemplo, tengo que pagar la cuota de una tarjeta de crédito y dispongo de dinero en la cuenta corriente, en este caso el riesgo de liquidez es bajo.

Por tanto, a mayor riesgo de liquidez, mayor es la probabilidad de no poder pagar una deuda en un momento puntual. Como hemos mencionado, esto no tiene por qué afectar a la solvencia de la empresa.

Puedes ampliar esta información en nuestro artículo de riesgo de liquidez.

Liquidez de la empresa

Cuando hablamos de liquidez de la empresa, debemos tener claro qué es un balance de situación, al menos en sus aspectos básicos. Este tiene tres grandes partidas: el activo (lo que tengo), el patrimonio neto (lo que valgo) y el pasivo (lo que debo). A su vez, pueden ser a largo plazo (no corrientes) o a corto plazo (corrientes).

Para analizar la liquidez nos centramos en los activos y pasivos corrientes. Los primeros son: el dinero en efectivo, las inversiones a corto plazo líquidas, las deudas de los clientes y las mercaderías en inventario. El de mayor liquidez es el efectivo, ya que es dinero.

Por su parte, el pasivo corriente son las deudas a corto plazo, con proveedores, acreedores, impuestos, seguridad social, cuotas de préstamos y otras. Por tanto, es lo que debemos, pero con un plazo de, como máximo, un año.

En definitiva, la liquidez de la empresa es su capacidad para pagar esas deudas a corto plazo con sus activos corrientes, que también son a corto plazo. Las empresas tienen problemas de liquidez cuando estos activos no son suficientes para financiar lo que deben. En estos casos, deberá buscar financiación para poder hacer frente a sus obligaciones.

Ratios de liquidez

El riesgo de liquidez se puede medir con algunos ratios financieros, en concreto los de liquidez. De esta forma, nos aportan un valor que puede servirnos para conocer nuestra situación financiera y, además, compararla con la de otras empresas del sector.

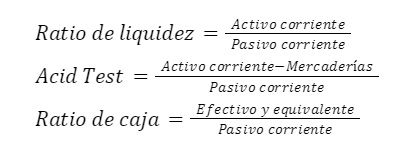

Los ratios de liquidez fundamentales los vamos a analizar a continuación y sus fórmulas de cálculo aparecen en la figura. Hay que tener en cuenta que los valores óptimos son orientativos y dependen del sector en que opera la empresa:

- Ratio de liquidez o razón circulante: Se calcula mediante una fracción en que el numerador es el activo corriente y el denominador el pasivo corriente. Su valor óptimo está entre 1,5 y 2, siendo el valor menor que uno un indicador de un fondo de maniobra negativo y posibles problemas de liquidez.

- Test Ácido: En este caso utilizamos de nuevo una fracción. En el numerador incluiremos el activo corriente, al que habremos restado las mercaderías en inventario, pero manteniendo a los deudores. En el denominador tenemos el pasivo corriente. En este caso, un buen valor sería mayor o igual que 1, ya que con los activos más líquidos podría pagar las deudas a corto plazo.

- Ratio de caja: Relaciona el efectivo de la empresa y sus inversiones más líquidas (numerador) con el pasivo corriente (denominador). Este ratio siempre tendrá valores menores que 1 y normalmente no existe un valor óptimo, debiendo comparar el nuestro con la media del sector, si estamos por encima, nuestra liquidez es mejor.

Veamos las fórmulas de cada uno de ellos:

Como vemos, los ratios de liquidez estudian el posible riesgo desde una perspectiva más amplia (la razón circulante), utilizando las dos grandes partidas del activo corriente y pasivo corriente.

Pero también desde el punto de vista de la liquidez a más corto plazo, dinero, clientes y mercaderías, que serían el test ácido o el ratio de caja.

Respecto a los valores óptimos, estos dependen de nuestro sector de actividad. Hay empresas que necesitan tener una liquidez mayor que otras. Por eso, una utilidad de los ratios es comparar con otras empresas.

Varias instituciones en cada país publican los ratios sectoriales, que son un promedio con el que podremos conocer nuestra posición. Normalmente los bancos centrales, como el Banco Central Europeo, emiten de forma periódica estos informes.

Ejemplo de ratios de liquidez

Para terminar, veamos un ejemplo. Imaginemos una empresa ficticia que presenta ciertos valores en su balance y con ellos, se calcularon estos tres ratios. A su vez, imaginamos que tenemos los datos promedio del sector.

En primer lugar, observamos que el único que se sitúa por encima del promedio del sector y de su valor óptimo es la razón circulante. Los otros dos son menores y están por debajo de su valor recomendable.

Esta empresa tiene una liquidez mayor que sus competidoras, lo que nos hace intuir que probablemente no tenga problemas en pagar sus deudas a corto con sus activos a corto plazo.

Pero vemos que al restar las existencias, los otros resultados ya no son tan buenos. Puede ser que tenga demasiadas mercaderías en almacén y convendría venderlas en menos tiempo.

Además, que los ratios de los activos más líquidos tengan valores de liquidez más bajos que los del sector podría indicar que va a necesitar algún tipo de financiación a corto plazo para hacer frente a las deudas más inmediatas, por ejemplo, una póliza de crédito.

Ejemplo de liquidez

Supongamos que queremos comprar una lavadora y su coste es de 500 euros. Lo más rápido para comprarla es si tenemos 500 euros en efectivo, ya que en la tienda el dinero en efectivo lo aceptarán siempre. Lo siguiente sería con las cuentas a la vista, es decir, con tarjeta; en la mayoría de tiendas aceptarán nuestra tarjeta, por lo tanto es un activo muy líquido. Si en cambio, no tuviéramos dinero en efectivo ni en la cuenta, pero tuviéramos unas acciones en bolsa, deberíamos ir al mercado, venderlas y luego ir a la tienda a comprar la lavadora.

Por lo tanto, aunque es un mercado bastante líquido, es menos líquido que el efectivo o los depósitos. Si no tuviéramos, dinero en efectivo ni ningún otro tipo de activo financiero y aún así quisiéramos comprar la lavadora, tendríamos que vender un inmovilizado (un vehículo por ejemplo) y tardaríamos mucho más tiempo en venderlo a buen precio y por lo tanto, es un activo menos líquido.

Preguntas frecuentes

Autores

Publicado por Andrés Sevilla Arias (CFA) el 1 noviembre 2015.

Revisado por última vez el 26 junio 2024.

Cómo citar este artículo

Sevilla Arias, A. (2015). Liquidez: Qué es, ratios y ejemplos. Economipedia. https://economipedia.com/definiciones/liquidez.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Gracias

5 Comentarios

muchas gracias, seguire informandome

Gracias ahora puedo entender los términos que se usan en el análisis técnico de los valores de la bolsa

que fecha fue publicado este articulo

Hola Teresa,

El año de publicación fue en 2015.

Saludos y gracias por comentar.

Gracias