Activo no corriente: Qué es, características y uso en contabilidad

Descubre el activo no corriente en el balance de situación de una empresa. Conoce los activos que permiten su funcionamiento a largo plazo.

- Son duraderos, poco líquidos y fundamentales para la estructura económica de la empresa, aunque no generan liquidez a corto plazo.

- El valor contable se basa en el precio de compra menos la amortización, reflejando el costo histórico y el desgaste.

- Incluyen inversiones financieras a largo plazo, elementos del inmovilizado y activos intangibles como patentes.

¿Qué es el activo no corriente?

El activo no corriente o activo fijo de una empresa está formado por todos los activos que tienen una vida útil de más de un año y además no pretenden ser vendidos por la empresa en menos de ese tiempo. Un ejemplo de ello serían unas oficinas.

Activo no corriente: Explicación sencilla

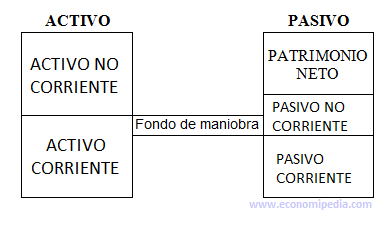

En palabras más sencillas, el activo no corriente está compuesto por aquellos activos que permiten a la empresa realizar su actividad en el largo plazo. Es una parte del activo, dentro del balance de situación de una empresa.

Para ser más claros, imagina una empresa que fabrica bolígrafos. Los bolígrafos fabricados serían activo corriente y la maquinaria para fabricarlos activo no corriente.

Características del activo no corriente

Los activos no corrientes son duraderos y poco líquidos, porque se necesita tiempo para convertirlos en dinero efectivo. Son un elemento importante en la estructura económica de la empresa, pero al ser inversiones a largo plazo, no sirven para conseguir liquidez (dinero) para la empresa en el corto plazo. Son recursos que sirven para el negocio en el largo plazo, como por ejemplo un local, una furgoneta, los ordenadores, una patente, etc.

La idea es mantenerlos en la empresa durante un largo periodo de tiempo. Por ejemplo, la maquinaria utilizada en la fabricación de muebles o una nave industrial sufren poco desgaste y tienen una vida útil muy larga. Hay que tener en cuenta que aunque son duraderos no son eternos.

Es importante señalar que el valor de un activo en los libros contables es el precio de compra, incluyendo los costes de la compra y descontando la amortización anual de ese activo. Según el tipo de bienes que disponga una empresa en su activo no corriente podremos adivinar a qué actividad se dedica.

El activo no corriente es utilizado a la hora de llevar la contabilidad de una empresa. Además, la contabilidad es algo que todas las compañías deben realizar. Por ello, es un campo con grandes salidas laborales. Si te gustaría profundizar un poco más en este área, te recomiendo este contenido: Curso de introducción a la contabilidad.

Clasificación

Dentro de los activos no corrientes tenemos:

- Inversiones financieras a largo plazo: Por ejemplo la adquisición de valores de renta fija a largo plazo, acciones y aportes de capital.

- Elementos del inmovilizado: Comprende los bienes inmuebles, bienes muebles y útiles, equipos, máquinas, terrenos, intangibles, etc. Los inmuebles forman el activo no corriente excepto si es una empresa inmobiliaria, que se dedica a comprar y vender inmuebles. En ese caso, serían activo corriente.

- Activos intangibles: Son aquellos que no se pueden cuantificar físicamente pero que producen o pueden producir beneficios para la empresa. Por ejemplo, los derechos de uso de la propiedad industrial o intelectual, o una patente.

Preguntas frecuentes

Autores

Publicado por Joaquín Llorente Jaime el 20 noviembre 2014.

Revisado por última vez el 13 marzo 2024.

Cómo citar este artículo

Llorente Jaime, J. (2014). Activo no corriente: Qué es, características y uso en contabilidad. Economipedia. https://economipedia.com/definiciones/activo-no-corriente.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

sip jeje

2 Comentarios

sip jeje

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

en serio es todo lo que tienen que decir del activo no corriente?