Estrategia spread alcista – bull spread

Una estrategia spread alcista es una estrategia de opciones financieras que busca limitar tanto las subidas del activo subyacente como las bajadas, asumiendo unas pequeñas pérdidas estables si el subyacente baja a cambio de ganancias limitadas si el subyacente sube. En inglés se le conoce como bull spread strategy.

Una estrategia spread alcista se puede construir tanto con opciones call como con opciones puts.

Para explicarlo vamos a seguir el ejemplo con calls. De esta manera, construiríamos una estrategia spread alcista con calls comprando una opción call y vendiendo otra opción call de un precio de ejercicio (PE) más elevado que la anterior call para financiarse.

Normalmente la call que se compra tiene un precio más bajo que el precio actual del subyacente y la opción que se vende un precio mayor. Vamos a verlo gráficamente para entenderlo mejor:

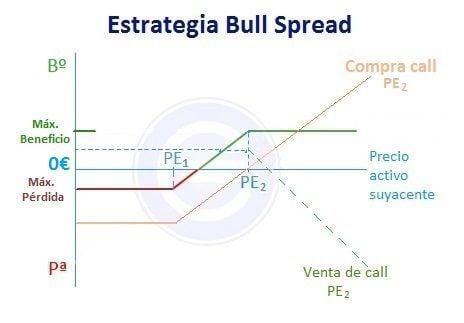

De esta manera tenemos las siguientes posibilidades:

- Si el precio de la acción se mantiene estable habremos ganado la prima de la opción vendida y obtenido el valor de la opción comprada si el precio de ejercicio es menor que el precio final.

- Si el precio del subyacente sube, ganaremos pues, como el PE de la call que hemos comprado es mayor que la call vendida, obtendremos un beneficio.

- Mientras que si el activo subyacente baja tendremos unas pequeñas pérdidas porque perdemos el precio de la call comprada y el beneficio de la call vendida no llega a compensarlo.

Los resultados de esta operación serán:

Máxima pérdida = prima venta call 1 – prima compra call 2

Máxima ganancia = PE2 – PE1 – prima 1 + prima 2

Punto muerto = PE1 + prima1 – prima2

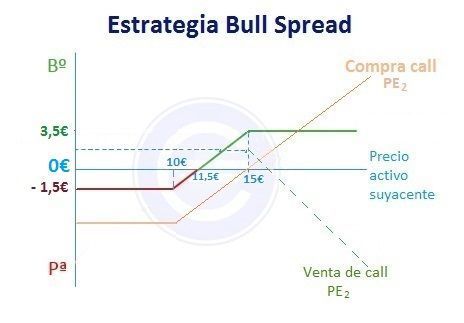

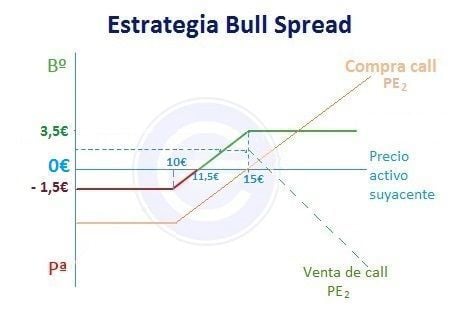

Ejemplo de una estrategia spread alcista

Supongamos que el precio de Telefónica en estos momentos es de 12 euros. Para hacer una estrategia de spread alcista un inversor podrá comprar una opción call sobre Telefónica con un PE de 10 euros y una prima de 2 euros, y a la vez vender una opción sobre Telefónica con PE de 15 euros a cambio de una prima de 0,5 euros.

Máxima pérdida = prima venta call 1 – prima compra call 2 =0,5 – 2 = -1,5€.

Máxima ganancia = PE2 – PE1 + prima venta call 1 – prima compra 2 = 15 – 10 + 0,5 – 2 = 3,5€.

Punto muerto = PE1 + prima venta call 1 – prima compra call 2 = 10 + 0,5 – 2 = 11,5€.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 21 junio 2016.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Sevilla Arias, A. (2016). Estrategia spread alcista – bull spread. Economipedia. https://economipedia.com/definiciones/spread-alcista-bull.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Muchas gracias Sara,

Llevas toda la razón, ya lo hemos corregido :)

6 Comentarios

Muchas gracias Sara,

Llevas toda la razón, ya lo hemos corregido :)

Esta ecuación está mal: Punto muerto = PE1 + prima2 – prima1

Sería: Punto muerto = PE1 + prima1 – prima2

Buena explicación, peor no me queda claro cómo es que se "vende" una opción que no tienes. ¿Hay que haber comprado las acciones antes, o al momento de realizar estas operaciones no hace falta tenerlas?

Gracias!

Hola Juan,

No, la ecuación es correcta. En el ejemplo mostrado, si el precio de la acción de Telefónica es de 11,5 euros, el inversor podría ejercer la opción de compra, adquiriéndola por 10 euros, y al venderla la ganancia sería de 1,5 euros. Sin embargo, el agente pagó por la opción de compra 2 euros y recibió una prima de 0,5 euros por la opción que vendió. Por tanto, el beneficio de la operación es 0. Podemos verlo así:

11,5-10-2+0,5=0

Como el resultado es nulo, es entonces que se le conoce como punto muerto, no hay ganancia ni pérdida. Gracias por comentar.

Saludos.

Con respecto al cálculo del punto muerto he observado un error en la fórmula, si bien es cierto que el resultado final está bien.

Sería: PE1 + prima1 – prima2, en vez de PE1 + prima2 – prima1