Teorema de Gauss-Márkov

El Teorema de Gauss-Márkov es un conjunto de supuestos que debe cumplir un estimador MCO (Mínimo Cuadrados Ordinarios) para que se considere ELIO (Estimador lineal insesgado óptimo). El Teorema de Gauss-Márkov fue formulado por Carl Friederich Gauss y Andréi Márkov.

Carl Friederich Gauss y Andréi Márkov establecieron unos supuestos para que un estimador MCO pudiese llegar a ser ELIO.

Si se cumplen estos 5 supuestos podemos afirmar que el estimador es el de mínima varianza (más preciso) de entre todos los estimadores lineales e insesgados. En el caso de que falle alguno de los supuestos de los tres primeros (Linealidad, Media nula-exogeneidad estricta o No multicolinealidad perfecta) el estimador MCO deja de ser insesgado. Si solo fallan el 4 o el 5 (Homocedasticidad y No autocorrelacion) el estimador sigue siendo lineal e insesgado, pero ya no es el más preciso. Resumiendo, el Teorema Gauss-Márkov afirma que:

- Bajo supuestos 1,2 y 3 el estimador MCO es lineal e insesgado. Ahora bien, no siempre que se cumplen los tres primeros supuestos se puede asegurar que el estimador es insesgado. Para que el estimador sea también consistente debemos tener una muestra amplia, cuanto más mejor.

- Bajo supuestos 1, 2, 3, 4 y 5 el estimador MCO es lineal, insesgado y óptimo(ELIO).

Supuestos del teorema Gauss-Markov

En concreto son 5 supuestos:

1. Modelo lineal en los parámetros

Es un supuesto bastante flexible. Permite usar funciones de las variables de interés.

2. Media nula y exogeneidad estricta

Implica que el valor medio del error condicionado a las explicativas es igual al valor esperado no condicionado y vale cero. Además, la exogeneidad estricta exige que los errores del modelo no estén correlacionados con ninguna observación.

Media nula:

Exogeneidad estricta:

Media nula y exogeneidad estricta fallan en caso de que:

- El modelo esté mal especificado (omisión de variables relevantes, por ejemplo).

- Existen errores de medida en las variables (los datos no han sido revisados).

- En series temporales, la exogeneidad estricta falla en modelos de endogeneidad retardada (aunque puede existir exogeneidad contemporánea) y en casos en los que existen efectos de retroalimentación.

En datos de corte transversal es mucho más fácil conseguir el supuesto de exogeneidad que en el caso de series temporales.

3. No multicolinealidad exacta

En la muestra ninguna de las variables explicativas es constante. No existen relaciones lineales exactas entre variables explicativas. No excluye cierta correlación (no perfecta) entre las variables. Según Gauss y Márkov, cuando un modelo tiene multicolinealidad exacta suele ser por un error del analista.

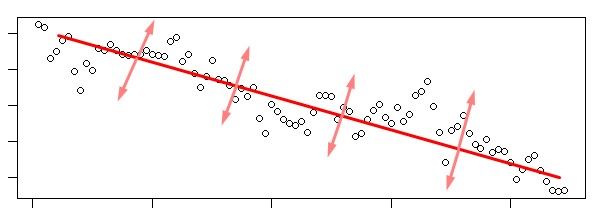

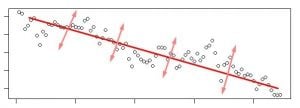

4. Homocedasticidad

La varianza del error, y por tanto de Y, es independiente de los valores de las explicativas y, además, la varianza del error constante. Matemáticamente se expresa como:

A continuación una serie de datos con apariencia homocedástica.

5. No autocorrelacion

Los términos de error de dos observaciones diferentes condicionadas a X están incorrelacionados. Si la muestra es aleatoria no existirá autocorrelación.

Donde i debe tener distinto valor a h. Si la muestra es aleatoria, los datos y los errores de la observación «i» y «h» serán independientes para cualquier par de observaciones «i» y «h».

Autores

Publicado por José Francisco López el 3 octubre 2017.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Francisco López, J. (2017). Teorema de Gauss-Márkov. Economipedia. https://economipedia.com/definiciones/teorema-gauss-markov.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Pues está bastante bien explicado, me parece, enhorabuena por el artículo. Lo único quizás, corregiría las tildes en "Andréi Márkov", me parece que se escribe sin tildes.

2 Comentarios

We are the people that rule the world.

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Pues está bastante bien explicado, me parece, enhorabuena por el artículo. Lo único quizás, corregiría las tildes en "Andréi Márkov", me parece que se escribe sin tildes.