¿Cómo interpretar mi nómina en España?

La nómina es el recibo justificativo del salario que percibe el trabajador. El modelo se ajusta al establecido por el Ministerio de Trabajo y Seguridad Social, salvo que por convenio o acuerdo en el comité de empresa, se haya establecido otro en el que queden reflejados claramente las percepciones salariales y aportaciones a la Seguridad Social.

En ocasiones, no tenemos muy claro que es lo que significa cada apartado o por qué es esa cantidad y no otra. En este post, vamos a interpretar el modelo más habitual de una nómina para dejar claras las cuestiones básicas.

La nómina se hace mensualmente y, en el caso de que existan pagas extra, una por cada paga extra. La empresa tiene la obligación de guardar las nóminas de los trabajadores durante un año, que es el plazo vigente para realizar alguna reclamación.

Secciones de una nómina

En una nómina como la del ejemplo la tenemos dividida en 4 secciones;

0-Encabezado

Hace referencia a los datos de la empresa y el trabajador y el periodo de liquidación de la nómina (por fechas y días totales).

Por parte de la empresa queda determinado la razón social, domicilio fiscal, CIF y nº de Seguridad Social.

De la parte del trabajador, se refleja su nombre, código de empleado si lo hubiera, NIF, nº afiliación a la seguridad social, grupo profesional al que pertenece, el grupo de cotización, el puesto que ocupa y la fecha de antigüedad en la empresa.

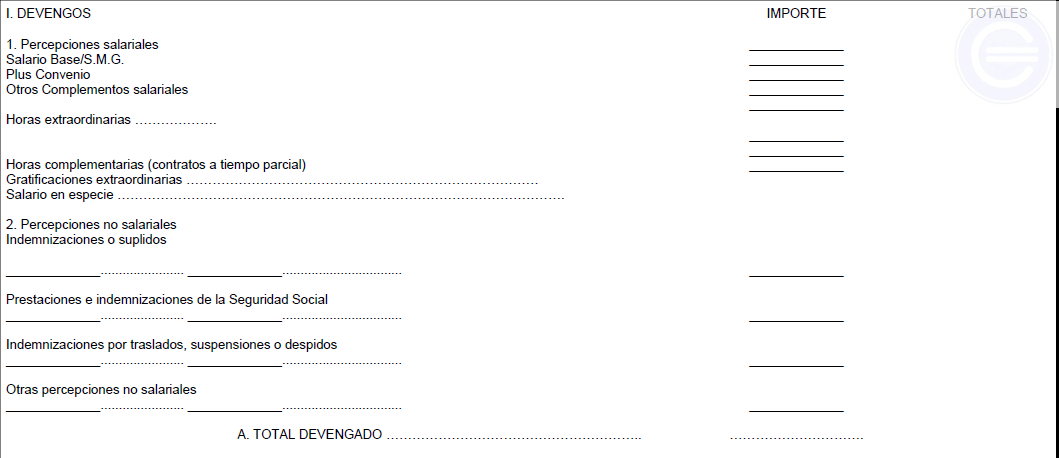

I-Devengos

En este bloque se engloban los conceptos por los que ha generado una cantidad a percibir por el trabajador. Distinguimos entre percepciones salariales y no salariales.

1. Percepciones salariales

Aquellas directamente relacionadas con el trabajo realizado.

Salario base; El salario que le corresponde por convenio según su categoría profesional. Es el resultado de dividir el salario bruto anual entre el nº de pagas acordadas a percibir (12, 14 o 15).

Complementos salariales de diversa índole, como por ejemplo;

Plus convenio: Cantidad por pertenecer a un determinado convenio colectivo.

Plus rotació: El caso de existir rotaciones de turnos de trabajo, se percibe un plus por cada día.

Plus nocturnidad: En el caso de que el trabajador haya realizado jornadas de trabajo entre las 22h y las 6h.

Antigüedad: Cantidad por el tiempo que llevas en la empresa. Por ejemplo, cada trienio o quinquenio consecutivo la cantidad aumenta.

Horas extra (laborales o festivas): En el caso de que en el periodo liquidativo correspondiente se hayan hecho horas extra (más horas de las que corresponden a la jornada completa, es decir, 40h semanales), y estas no se hayan compensado con días de descanso, tendrásnun precio superior a las horas laborales normales. Distinguimos entre horas extras realizadas en días laborales o en días festivos.

Horas complementarias: En el caso de tener jornada parcial, las horas de más que se realicen hasta llegar a las 40h semanales, se consideran horas complementarias y no extras.

Complemento de puesto de trabajo: Si el puesto de trabajo exige un plus de responsabilidad u otra razón por la que se haya acordado incrementar el salario base de este trabajador, vendrá reflejado en este concepto.

Comisiones: En el caso de tener una retribución variable en función de objetivos conseguidos, se incluirá en esta sección.

Plus por objetivos: En el caso de que el salario esté vinculado al cumplimiento de unos objetivos determinados, y se han cumplido, el plus que percibe el trabajador vendrá bajo este concepto.

Plus de toxicidad, peligrosidad: Por estar expuesto a condiciones de trabajo con alto riesgo.

Beneficios, pluses, complementos personales, incentivos…

Otros conceptos económicos que dependen de la forma de administración de cada empresa, tales como, dietas, premios, subvenciones, prestaciones en especie, viviendas, beneficios sociales no retribuidos (guarderías, beneficios culturales, deportivos, economatos, comedores…) o cuantías asignadas a la formación profesional.

Todo este tipo de percepciones van ligadas al convenio empresarial al que se haya adscrito la empresa. Las cantidades que se pueden percibir por estos conceptos pueden ser superiores a las que fija el convenio pero nunca inferiores.

2. Percepciones no salariales

Aquellas que no tienen que ver directamente con el trabajo realizado.

Indemnizaciones o suplidos

Prestaciones e indemnizaciones de la seguridad social: En el caso de que el trabajador se encuentre ante una incapacidad temporal (IT), indica la parte que la seguridad social asume hasta llegar a pagar su salario normal, aunque delega su pago en la empresa. Posteriormente, la empresa se deduce dicha cantidad en los seguros sociales que paga de manera mensual.

Indemnizaciones por traslados, suspensiones o despidos

Otras percepciones no salariales: Dietas, transporte, ropa u otras herramientas de trabajo, plus de distancia, alojamiento en hoteles…

- TOTAL DEVENGADO (1+2)

Es la suma de las percepciones salariales y no salariales. Constituye el salario bruto mensual del trabajador.

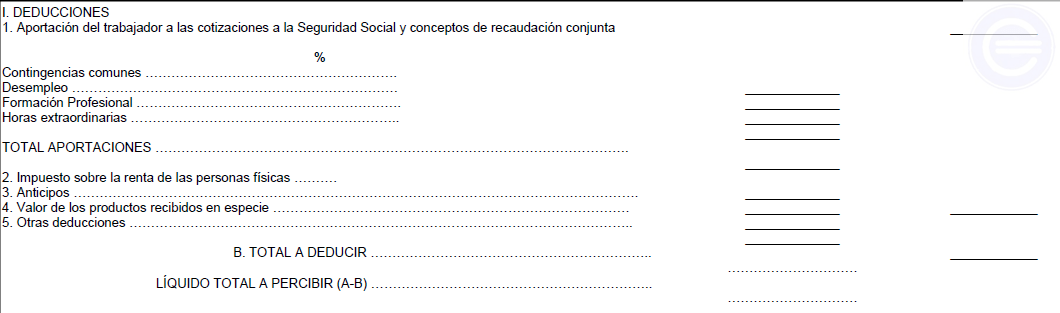

- Deducciones

Son las aportaciones del trabajador a la seguridad social en conceptos de recaudación conjunta. Es decir, del total devengado (salario bruto), se aplica un porcentaje mensual en distintos conceptos que se retienen en la nómina y van al Estado, de acuerdo con el Sistema de Bienestar Social español. Distinguimos entre;

- Contingencias comunes: 4,7%

- Contingencias profesionales:

- Desempleo: 1,55% en de contratos temporales y 1,6% en otros casos

- Formación profesional: 0,10%

- Horas extraordinarias de fuerza mayor: 2%

- Resto de horas extraordinarias: 4,7%

- IRPF: Impuesto sobre Personas Físicas. Es el impuesto que paga cada trabajador al Estado en función del número de hijos que tiene, su estado civil, si tiene personas dependientes a su cargo… y su retribución (los que mayores rentas perciben, mayores retenciones tendrán). Se determina en función de unas tablas que el Estado actualiza periódicamente. Se calcula a través del modelo 145 de obligado cumplimiento para los trabajadores.

Otras deducciones: Embargos, anticipos de nóminas, valor de productos en especie…

- TOTAL A DEDUCIR

Es la suma de las aportaciones a la seguridad social, IRPF y otras deducciones practicadas.

- LÍQUIDO TOTAL A PERCIBIR (A-B)

Al total devengado, le restamos las deducciones y nos queda el salario neto, es decir, lo que llega a la cuenta bancaria del trabajador.

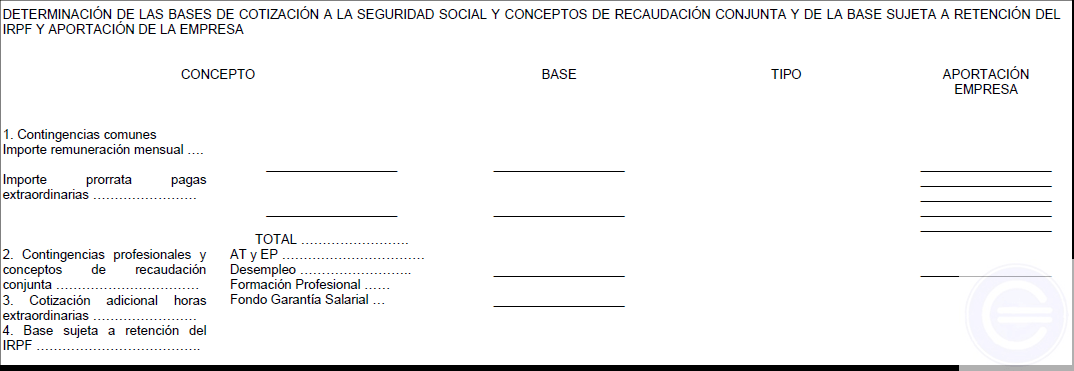

III. Determinación de las bases de cotización a la seguridad social y conceptos de recaudación conjunta y de las base sujeta a retención de irpf y aportación a la empresa

La empresa también cotiza a la seguridad social por cada trabajador y por distintos conceptos.

Por contingencias comunes

La base de cotización por contingencias comunes es el resultado de sumar la retribución mensual más las prorratas de pagas extra. A este resultado, se le aplica un 23,6% que la empresa pagará por contingencias comunes (sin tener en cuenta bonificaciones por contrato que pueda haber. Por ejemplo, por personas con discapacidad o en garantía juvenil.

Por contingencias profesionales

La base de cotización por contingencias profesionales surge de sumar a la base de contingencias comunes, las horas extra. A esta base, se le aplican distintos porcentajes;

- Desempleo: 5,5%

- Formación profesional: 0,6%

- FOGASA (Fondo de Garantía Salarial): 0,2%

- Horas extraordinarias de fuerza mayor; 12%

- Resto de horas extraordinarias; 23,6%

Existen unas bases mínimas y máximas, es decir, si las bases no llegan al mínimo establecido por ley, se cotizará por esa base mínima y si las bases superan la cuota máxima, se cotizará por la cuota máxima establecida por ley.

Para conocer las bases de cotización mínimas y máximas y los porcentajes aplicados por cada concepto, podéis echar un vistazo a este enlace actualizado del Ministerio de Empleo y Seguridad Social.

Deja una respuesta