VaR por Montecarlo

El VaR por Monte Carlo es un método para estimar el VaR (Valor en Riesgo) que utiliza un software informático para generar cientos o miles de posibles resultados según unos datos iniciales introducidos por el usuario.

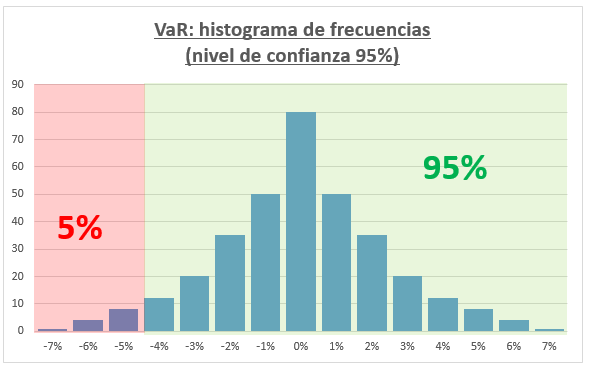

Los resultados obtenidos se ordenan desde la rentabilidad más alta a la más pequeña como en el cálculo del VaR por el método histórico. Después, identificamos el 5% de datos con rentabilidades más bajas y el mayor de ese 5% de rentabilidades más bajas será el VaR. Los datos se suelen presentar de forma gráfica para tener una mejor visualización de los resultados y su frecuencia.

La principal ventaja de estimar el VaR por el método de Monte Carlo es a su vez su principal desventaja, ya que dependiendo de los datos iniciales introducidos se generarán una serie de presunciones que guiarán los resultados (path dependency o dependiente del camino escogido). Dada la complejidad de Monte Carlo, se puede tener una falsa sensación de fiabilidad, pero si los datos introducidos (inputs) no son correctos, la información no será fiable. A pesar de ello suele ser más preciso que el método del VaR paramétrico.

Ejemplo de VaR por el método de Monte Carlo

Imagina que después de haber generado 100 diferentes resultados por el programa informático (normalmente se utilizan más, pero vamos a utilizar 100 para facilitar el ejemplo), y ordenando los valores obtenidos de mayor a menor, obtenemos que los cinco peores son los siguientes:

-15,25%, -12,75%, -10,85%, -10,05%, -8,75%

Si queremos calcular el VaR al 95% de confianza deberemos escoger el 5% de peores resultados. Escogemos entonces el quinto peor resultado (5% de 100) de todo el periodo que es -8,75%. Si suponemos que la inversión en ese activo es de 1 millón de euros, el VaR 5% será 87.500 euros, es decir, existe un 5% de probabilidad de perder al menos 87.500 euros y un 95% de que esa pérdida sea menor. Por ello, la empresa tendrá que tener en cuenta que cinco de cada 100 meses va a perder por lo menos 87.500 euros, o que uno de cada 20 meses perderá al menos 87.500 euros.