VaR histórico

El VaR histórico o VaR por simulación histórica es un método para estimar el VaR (Valor en Riesgo) que utiliza datos históricos.

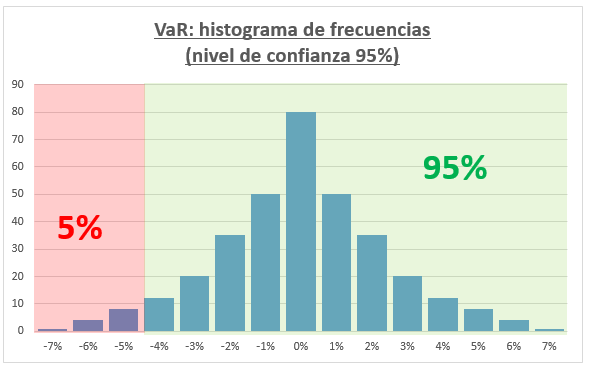

Una de las maneras de calcular el VaR por el método histórico es acumulando las rentabilidades pasadas y ordenarlas desde la más alta hasta la más baja. Después, identificamos el 5% de datos con rentabilidades más bajas y el mayor de ese 5% de rentabilidades más bajas será el VaR.

Los datos para calcular el VaR histórico son los precios históricos de los títulos. Por tanto, una serie histórica más grande (por ejemplo 5 o 10 años) dará resultado a mayores resultados simulados y por tanto será más precisa que una serie histórica de 3 meses.

La principal desventaja del modelo histórico para calcular el VaR es que se asume que las rentabilidades obtenidas en el pasado se van a repetir en el futuro.

El VAR por simulación histórica es una de las formas del cálculo del VaR, siempre un poco más laboriosa que el VaR paramétrico y menos precisa que el VaR por simulación de montecarlo. Se trata de aplicar a la cartera de activos financieros, variaciones históricas del precio de los títulos para generar escenarios contrastables con la posición inicial (conocida como spot en inglés), generando diferentes posibles resultados simulados a partir de los cuales se obtendrá el VAR.

Ejemplo de VaR histórico al 95% de confianza

Aunque se suelen utilizar cientos de datos para calcular el VaR para simplificar su entendimiento vamos a utilizar tan solo 40 datos. Imagina un activo que tuvo los siguientes resultados durante los últimos años:

| 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|

| Enero | 2,00% | 3,06% | 0,00% | 8,15% |

| Febrero | 4,05% | -3,56% | -2,14% | -2,95% |

| Marzo | -2,85% | 7,81% | 4,69% | 1,69% |

| Abril | 6,25% | 2,75% | 2,25% | -7,35% |

| Mayo | 3,00% | 1,13% | 1,88% | |

| Junio | 2,50% | -8,75% | -5,25% | |

| Julio | -7,00% | 4,81% | 1,09% | |

| Agosto | 1,45% | 15,81% | 9,49% | |

| Septiembre | 12,65% | -10,19% | -6,11% | |

| Octubre | -8,15% | 3,88% | 2,33% | |

| Noviembre | 3,10% | 3,13% | 1,88% | |

| Diciembre | 2,50% | 5,25% | 1,88% |

Si queremos calcular el VaR al 95% de confianza deberemos escoger el 5% de peores resultados, que en este caso son 2 (el 5% de 40 datos). Escogemos entonces el segundo peor resultado de todo el periodo que es -8,75%. Si suponemos que la inversión en ese activo es de 1 millón de euros, el VaR 5% será 87.500 euros, es decir, existe un 5% de probabilidad de perder al menos 87.500 euros y un 95% de que esa pérdida sea menor. Por ello, la empresa tendrá que tener en cuenta que cinco de cada 100 meses va a perder por lo menos 87.500 euros, o que uno de cada 20 meses perderá al menos 87.500 euros.

Cuantos más datos históricos tengamos más preciso será la medición del VaR.

Pasos para calcular el VAR por simulación histórica de una cartera

Los pasos a seguir son los siguientes:

1. Selección de la serie de precios históricos de nuestra cartera y cálculo del peso de cada uno de ellos en la cartera.

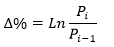

2. Cálculo de las tasas de variación de campo continuo:

3. Se aplican las tasas de variación obtenidas al precio de mercado de cada uno de los títulos (estamos utilizando capitalización continua, pero también se puede utilizar capitalización compuesta).

4. Se calculan los posibles valores de la subcartera en base a la posición de cada título dentro de la cartera y del precio simulado.

5. Cálculo del patrimonio en cada uno de los escenarios simulados. Para ello, sumaremos los resultados obtenidos de cada título.

6. Cálculo de la tasa de variación de la cartera simulada respecto a la cartera inicial (valor de mercado de la cartera inicial o spot).

7. Cálculo del VaR. Para ello tenemos que elegir el nivel de confianza.

Autores

Publicado por Alfonso Peiro Ucha el 6 diciembre 2015.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Peiro Ucha, A. (2015). VaR histórico. Economipedia. https://economipedia.com/definiciones/var-historico.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Excelente información sobre Varianza Histórica. La necesito de manera urgente.

Michas gracias

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Excelente información sobre Varianza Histórica. La necesito de manera urgente.

Michas gracias