VaR paramétrico

El VaR paramétrico es un método para estimar el VaR (Valor en Riesgo) utilizando datos de rentabilidad estimados y asumiendo una distribución normal de la rentabilidad. También se conoce como método varianza-covarianza o método analítico.

Cuando tenemos los datos de rentabilidad esperados y el riesgo histórico (medido por la desviación típica) utilizamos la siguiente fórmula:

VaR = |R – z·δ|· V

Siendo R, la rentabilidad esperada, z, el valor correspondiente para un nivel de significancia (por ejemplo 1,645 para 5%), δ, la desviación típica de la rentabilidad y V, el valor de la inversión.

El método del VaR paramétrico es el método más fácil de calcular, ya que el VaR histórico, aunque puede ser más fácil de entender, es bastante más laborioso de calcular y, aunque es menos preciso que el VaR por Montecarlo, es más sencillo de aplicar.

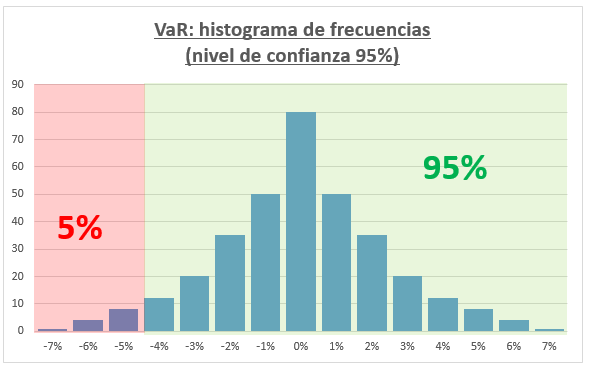

Ejemplo de VaR paramétrico al 95% de confianza

Imagina que para una inversión particular de 100 millones de euros, la rentabilidad esperada anual es un 5% y la desviación típica histórica de esa inversión ese del 10% anual. Al 95% de confianza calcularemos el VaR como:

VaR = [5% – 1,645·(10%)]·(100.000.000) = -11.450.000 euros

Esto quiere decir que existe un 5% de probabilidad de perder en un año al menos 11.450.000 euros y un 95% de que esa pérdida sea menor.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 15 junio 2016.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Sevilla Arias, A. (2016). VaR paramétrico. Economipedia. https://economipedia.com/definiciones/var-parametrico.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Ya lo hemos solucionado, muchas gracias por el comentario Christophe !

2 Comentarios

Ya lo hemos solucionado, muchas gracias por el comentario Christophe !

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

En el ejemplo, hay un pequeño error.

Se dice que la desviación típica de la rentabilidad es un 10% y en la formula, se aplica un 12%:

VaR = [5% – 1,645(12%)](100.000.000) = -14.740 euros