Covarianza: Qué es, cómo se calcula y un ejemplo

La covarianza es una forma de medir si dos variables tienden a aumentar o disminuir al mismo tiempo, o a quedarse igual.

- Ayuda a entender la relación entre dos variables, como precios de acciones, lo que es crucial para la toma de decisiones en finanzas e inversiones.

- Puede ser positiva (se mueven juntas), negativa (se mueven en direcciones opuestas), o nula (no se mueven juntas de manera apreciable).

¿Qué es la covarianza?

La covarianza es una medida estadística que indica la dirección de la relación lineal entre dos variables. Es decir, nos dice si tienden a moverse en la misma dirección o en direcciones opuestas.

La covarianza: Explicación sencilla

En pocas palabras, la covarianza responde a la pregunta: «Cuando la variable A sube, ¿qué tiende a hacer la variable B?». Nos ayuda a entender si dos fenómenos están relacionados entre sí.

Para entenderlo, imagina que analizamos dos variables en una ciudad durante el verano:

- Variable A: La temperatura diaria.

- Variable B: La venta diaria de helados.

El resultado de la covarianza puede ser de tres tipos:

- Covarianza Positiva: Significa que las dos variables tienden a moverse en la misma dirección. Cuando una sube, la otra también suele subir. En nuestro ejemplo, es de esperar una covarianza positiva: los días de más calor (sube la temperatura), se venden más helados (suben las ventas).

- Covarianza Negativa: Significa que las variables se mueven en direcciones opuestas. Cuando una sube, la otra tiende a bajar. Por ejemplo, si analizáramos la venta de abrigos y la temperatura, encontraríamos una covarianza negativa: a más calor, menos abrigos se venden.

- Covarianza Cero (o cercana a cero): Significa que no hay una relación lineal clara entre las dos variables. El comportamiento de una no nos dice nada sobre el de la otra. Por ejemplo, no habría relación entre la temperatura y el número de libros prestados en la biblioteca.

Es importante saber que la covarianza solo nos indica la dirección de la relación (positiva, negativa o nula), pero no nos dice qué tan fuerte es esa relación. Para medir la fuerza se utiliza otra medida llamada correlación.

Desgranando la covarianza

Por tanto, nos permite saber cómo se comporta una variable en función de lo que hace otra variable. Es decir, cuando X sube ¿Cómo se comporta Y? Así pues, puede tomar los siguiente valores:

Covarianza (X,Y) es menor que cero cuando “X” sube e “Y” baja. Hay una relación negativa.

Covarianza (X,Y) es mayor que cero cuando “X” sube e “Y” sube. Hay una relación positiva.

Covarianza (X,Y) es igual que cero cuando no hay relación existente entre las variables “X” e “Y”.

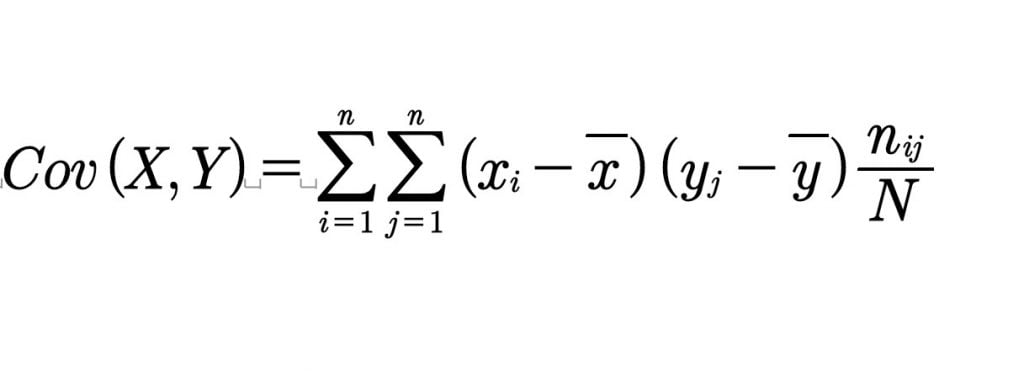

Cálculo de la covarianza

La fórmula se expresa como sigue:

Dónde la y con el acento es la media de la variable Y, y la x con el acento es la media de la variable X. “i” es la posición de la observación y “n” el número total de observaciones.

Alternativamente, cuando las frecuencias absolutas no son unitarias (es decir, los pares i,j se repiten al menos una vez) la fórmula aplicable es la siguiente:

Propiedades de la covarianza

Han de tenerse en cuenta, a la hora de trabajar con ella las propiedades que tiene y que se deducen de la definición misma de covarianza:

- Cov (X, b) = 0, siendo b en este caso una constante.

- Cov (X, X) = Var(X) es decir, la covarianza de una variable y de sí misma es igual a la varianza de la variable.

- Cov (X, Y) = Cov(Y,X) la covarianza es la misma, independientemente del orden en que las pongamos.

- Cov (b·X, c·Y) = c·b ·Cov(X,Y) siendo b y c dos constantes. La covarianza de dos variables multiplicadas por dos constantes cualesquiera es igual a la covarianza de las dos variables multiplicada por la multiplicación de las constantes.

- Cov (b+X, c+Y) = Cov(X,Y) sumar dos constantes cualesquiera a cada variable, no afecta a la covarianza.

- Cov (X,Y) = E(X·Y) – E(X)·E(Y) o lo que es lo mismo, la covarianza es igual a la esperanza del producto de las dos variables menos el producto de las dos esperanzas por separado.

Ampliando las propiedades anteriores, en el caso de que dos variables sean independientes. Es decir, que no tengan relación estadística alguna, se cumple que:

E(X·Y) = E(X)·E(Y)

Es decir que la esperanza del producto de dos variables, es igual al producto de las dos esperanzas por separado de dichas variables.

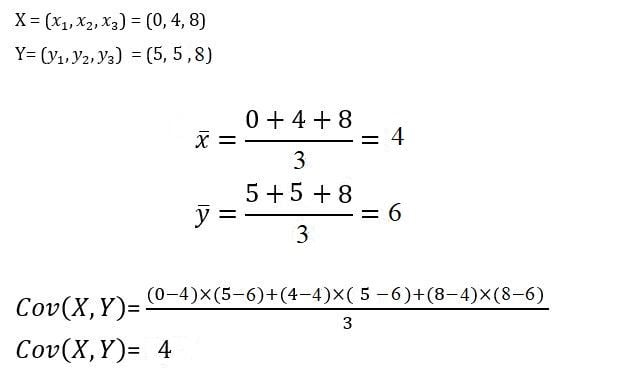

Ejemplo de la covarianza

Supongamos que tenemos los siguientes datos de X e Y.

¿Cómo interpretamos este resultado?

Este 4 nos está diciendo, al ser mayor que cero, que estas dos variables tienen una relación positiva. Para saber la relación ajustada entre las dos variables deberíamos calcular la correlación lineal. Dos covarianzas de distintas variables no son comparables, ya que el valor es un valor absoluto que depende de la unidad de medida de las variables.

Preguntas frecuentes

Autores

Publicado por José Francisco López el 12 noviembre 2017.

Revisado por última vez el 4 septiembre 2025.

Cómo citar este artículo

Francisco López, J. (2017). Covarianza: Qué es, cómo se calcula y un ejemplo. Economipedia. https://economipedia.com/definiciones/covarianza.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Gracias por la explicación.

7 Comentarios

Hola tengo una duda, ¿qué relación tiene la covarianza con la correlación, en cuanto, para calcular el VaR ?

Gracias

Hola Valentina,

Para obtener más información sobre el Valor en Riesgo (Value at Risk) te recomendamos leer el siguiente artículo ↓

https://economipedia.com/definiciones/valor-en-riesgo-var.html

Saludos y gracias por comentar.

no comprendo por qué la covarianza de relación negativa y la varianza cero se explican igual

“X” sube e “Y” baja.

gracias

Hola,

Era un error del artículo, ya lo hemos corregido. En ese caso puede subir o bajar independientemente pero no al unísono o en una tendencia definida.

Un saludo y muchas gracias, es un placer tener lectores así.

gracias por el ejemplo es muy práctico. Sin embargo creo que existe un error, ya que al calcular los promedios de x y y, se está dividiendo entre 4, cuando solamente contamos con 3 elementos.

Muchas gracias Ana, ya lo hemos solucionado.

¡Saludos!

Gracias por la explicación.