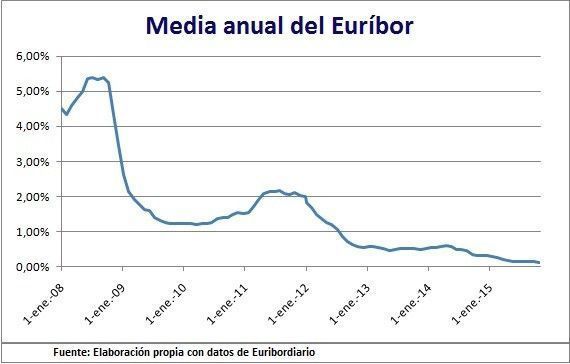

El euríbor, índice de referencia de la mayoría de las hipotecas españolas desde 1999, sigue desplomándose. En el mes de octubre, el euríbor ha cerrado con un mínimo histórico, por lo que las hipotecas se vuelven a abaratar.

El euríbor no ha logrado la estabilidad, y sigue acumulando mínimos históricos. Según los datos ofrecidos por el Banco de España, en el mes de octubre de 2015 el índice principal de referencia de los préstamos hipotecarios ha bajado hasta el 0,128%, tomando de referencia los últimos doce meses, ¿cómo afecta el euríbor a las hipotecas?. Esta variación influye en las cuotas mensuales de los préstamos hipotecarios, cuando el euríbor sube, la cuota se encarece, y por el contrario, cuando baja se abarata. En este caso, las hipotecas con interés variable, que les toque revisión en noviembre, experimentarán una rebaja de 8,95 euros mensuales.

La caída del euríbor beneficia a las familias españolas, ya que son cada vez más las personas que se deciden a firmar una hipoteca cuando el euríbor es bajo, pues la mensualidad a pagar es menor. Según los últimos datos publicados por el Instituto Nacional de Estadística, la firma de hipotecas aumentó en España en el mes de julio de 2015 en un 21,8% respecto al mismo periodo del año anterior. En total fueron 21.863 viviendas las que se inscribieron en el registro de la propiedad en el mes de julio.

A pesar de encontrase el euríbor en mínimos históricos y favorecer a las personas que quieran comprar una vivienda, hay que saber que la cuota mensual del préstamo hipotecario puede aumentar y alcanzar máximos históricos, como sucedió en el mes de Septiembre de 2008 que llegó al 5,484%. Con lo cual, nadie asegura que las hipotecas que se estén firmando en estos meses, en los que el euríbor se encuentra bajo, vayan a seguir siendo sostenibles. Nunca sabemos durante cuánto tiempo podremos disfrutar de una hipoteca barata gracias al euríbor.