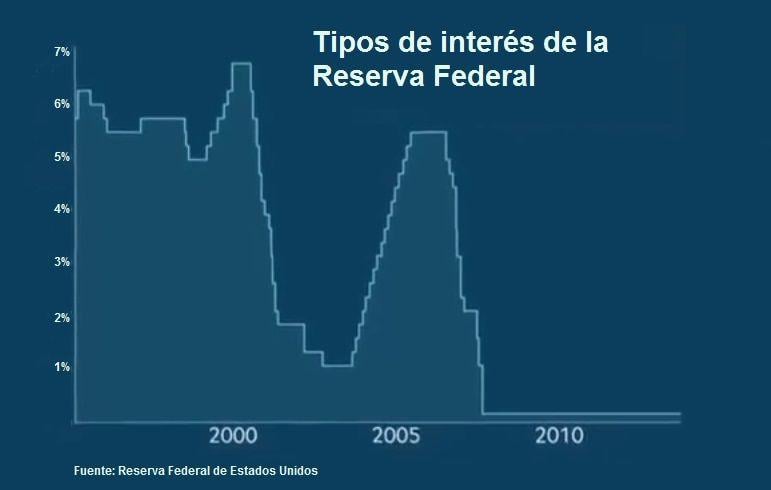

El año pasado la Reserva Federal americana aumentó por primera vez los tipos de interés en 7 años. El mes que viene se espera que vuelvan a subirlos, invirtiendo el signo expansivo de la política monetaria estadounidense. Por el contrario, en Europa se tardó más en actuar en un principio, pero finalmente ha actuado de forma más agresiva. Analicemos las políticas económicas de ambas regiones.

Hoy en día, la economía norteamericana ya puede presumir de niveles de crecimiento, inflación y empleo propios de un país recuperado de la crisis, y muchos se preguntan por qué las autoridades han decidido revocar medidas que han dado tan buenos resultados. Para entender esta decisión hay que remontarse, por tanto, al mundo de 2008 que acababa de ser sacudido por la quiebra de Lehmann Brothers y que veía cómo los problemas financieros de algunos países se convertían en una crisis económica global.

Las primeras medidas tomadas por los gobiernos de Europa y Estados Unidos fueron dirigidas a limitar los efectos de las convulsiones bursátiles más que a sus causas. Posiblemente las decisiones con más repercusión mediática (y más polémicas también) fueron los rescates bancarios. Estas inyecciones de dinero público en las entidades menos solventes buscaron asegurar su supervivencia al menos hasta que la situación se normalizara, y al mismo tiempo dar seguridad a los inversores y proteger a los pequeños ahorradores.

Fue un proceso que duró varios años y que se ha llevado a cabo de formas diferentes, ya que en Europa alcanzó un gran número de entidades bancarias mientras que en Estados Unidos solamente se rescataron los bancos más grandes, desapareciendo así un gran número de los más pequeños. A cambio, los rescates de las autoridades norteamericanas no sólo se extendieron al resto del sector financiero (con aseguradoras como AIG), sino también al industrial (General Motors, Chrysler).

Otra medida adoptada a ambos lados del Atlántico por las autoridades monetarias fue la reducción de los tipos de interés de referencia de los bancos centrales. Esto permitió a los bancos financiarse a un coste menor y paliar en parte la escasez de liquidez en los mercados financieros, pero tropezó con muchas dificultades a la hora de reactivar el crédito en la economía.

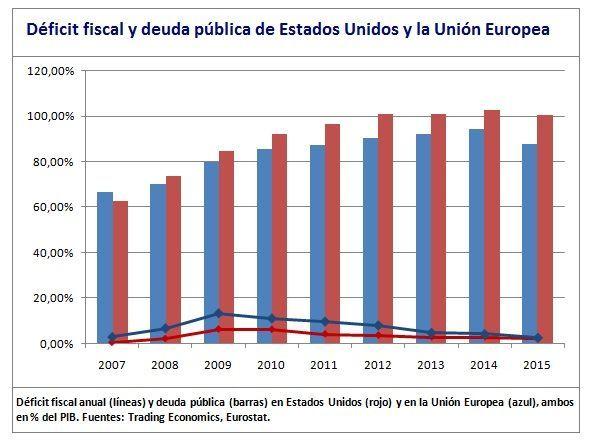

De la misma manera en un principio los gobiernos intentaron no recortar el gasto público por temor a agravar la crisis económica, pero la caída de los ingresos impositivos acabaron por disparar el déficit y la deuda de los estados. Es así como se hizo patente la necesidad de un cambio de estrategia para frenar la recesión y reconducir las economías hacia el crecimiento y la creación de empleo.

En Europa el eje de las políticas económicas fueron los ajustes fiscales, especialmente a través de reducciones del gasto público que limitaran el déficit y la deuda a niveles sostenibles. Debido a la compleja estructura política de la Unión Europea, estas medidas se aplicaron de forma dispar en cada estado miembro y contaron con una fuerte oposición política. En algunos casos, los desequilibrios en el sector público dieron lugar al rescate de los países afectados (Grecia, Irlanda, Chipre y Portugal) y a la dificultad de algunas economías (como Italia y España) para financiarse en los mercados. El Banco Central Europeo, por otra parte, mantuvo las facilidades de financiación para los bancos y se limitó a realizar compras puntuales de deuda soberana cuando surgieron problemas puntuales de liquidez.

El resultado del conjunto de estas políticas en Europa (es decir, un decidido ajuste fiscal acompañado por una política monetaria moderadamente expansiva) es realmente complejo. En primer lugar cada estado miembro ha tenido un grado de éxito diferente a la hora de contener el déficit y la deuda, como se puede comprobar al comparar a Alemania (cuyas finanzas públicas cerrarán este año en superávit) con Grecia (rescatada tres veces entre 2010 y 2015).

Por otra parte las tasas de crecimiento y de creación de empleo han sido, por lo general, más débiles de lo esperado, mientras el riesgo de deflación ha sido una constante durante todos estos años. Por otra parte se ha avanzado en el proceso de desendeudamiento del sector privado, lo cual permitiría darle más solidez en el futuro, y la corrección de desequilibrios macroeconómicos como el déficit fiscal y exterior. Por último, podríamos también señalar la menor calidad de los activos en el balance del BCE, que ahora se encuentra más expuesto a la deuda soberana de los países más afectados por la crisis.

En Estados Unidos la estrategia fue radicalmente distinta: si Europa combinaba una decidida austeridad con algunas políticas monetarias de estímulo a la economía, del otro lado del Atlántico se hacían leves ajustes fiscales compensados por las políticas decididamente expansivas de la Reserva Federal. En este sentido el eje de estas acciones fueron los planes QE (Quantitative Easing), programas de compra de deuda pública y privada destinados a inyectar periódicamente grandes cantidades de dinero en la economía, según objetivos revisables de crecimiento, inflación y desempleo.

En este caso los resultados son también complejos: aunque se recuperó el crecimiento y logró reducirse el desempleo (todo ello además con una inflación en niveles aceptables), la falta de ajustes fiscales dio lugar a grandes problemas, en especial el aumento de la deuda pública. Este asunto tuvo además una repercusión especial, al tratarse de la primera economía del mundo y dar lugar incluso a la paralización temporal de los pagos corrientes del Estado (government shutdown) en 2013. Por último, el sector privado pudo reducir sus niveles de endeudamiento durante los primeros años de la crisis, pero luego regresó a la tendencia inversa, abriendo así la posibilidad de la formación de nuevas burbujas financieras en el futuro.

Analizando estos resultados de Europa y de Estados Unidos en perspectiva son hoy muchos los que se preguntan cuál de las dos estrategias ha sido más efectiva para recuperar el crecimiento. En ambos casos la clave del estímulo a las economías fueron las políticas monetarias y no las fiscales. En la Unión Europea, la decisión del BCE de aplicar también planes QE desde 2014 ha dado lugar a una cotización más baja del euro, mayores exportaciones y una consolidación del crecimiento y de la creación de empleo, mientras las medidas de austeridad parecen suavizarse.

En Estados Unidos, sin embargo, el crecimiento continuado de la deuda pública y el agotamiento de las políticas de la Reserva Federal presagian una retirada progresiva de los QE y futuros ajustes fiscales, mientras la subida de tipos de interés busca evitar la creación de nuevas burbujas financieras. De esta manera, vemos cómo los dos bloques económicos más importantes del mundo han tomado caminos diferentes, y ahora cada uno parece buscar respuestas en el otro, procurando al mismo tiempo no repetir sus errores.

Deja una respuesta