El alpha ó la capacidad de una estrategia de inversión para batir al mercado

ALPHA, primera letra del alfabeto griego y utilizada como el símbolo 1 en el sistema numérico griego. Ha sido también utilizada en química, ingeniería, física y matemáticas. Sin embargo, durante los últimos años, el Alpha ha ido ganando terreno en las carteras de inversión.

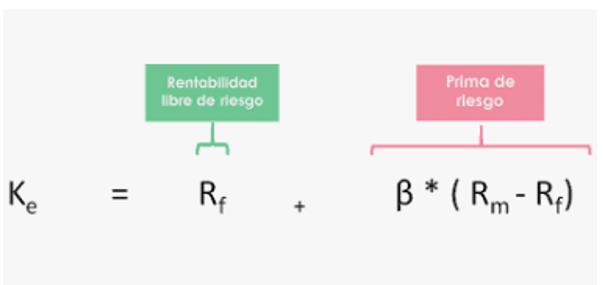

Para determinar el Alpha de una cartera, debemos remontarnos a la ecuación creada por Sharpe denominada CAPM(Capital Assets Pricing Model) o Modelo de fijación de precios de los activos, cuya fórmula es la siguiente:

Ke = retorno esperado de nuestra inversión

Rf = rentabilidad libre de riesgo (o Alpha)

B = beta

Rm – Rf = riesgo del mercado

Según esto, el retorno de nuestra inversión es el producto de dos riesgos, el sistemático y el no sistemático.

Diferencias entre riesgo sistemático y no sistemático

El riesgo sistemático viene representado por la Beta, que mide la variabilidad que puede tener un activo en cuestión frente a su mercado de referencia. Una Beta mayor a 1, significa que la volatilidad del activo en cuestión es mayor que la de su índice de referencia (tanto para las ganancias como para las pérdidas).

El Alpha sería el riesgo no sistemático, es decir, muestra la parte de retorno de una inversión que es independiente del riesgo del mercado y que se atribuye a la gestión realizada. Añadir Alpha a nuestra cartera implica superar al mercado sin añadir riesgo al mismo, simplemente mediante la gestión de los activos de la misma.

La estrategia Buywrite

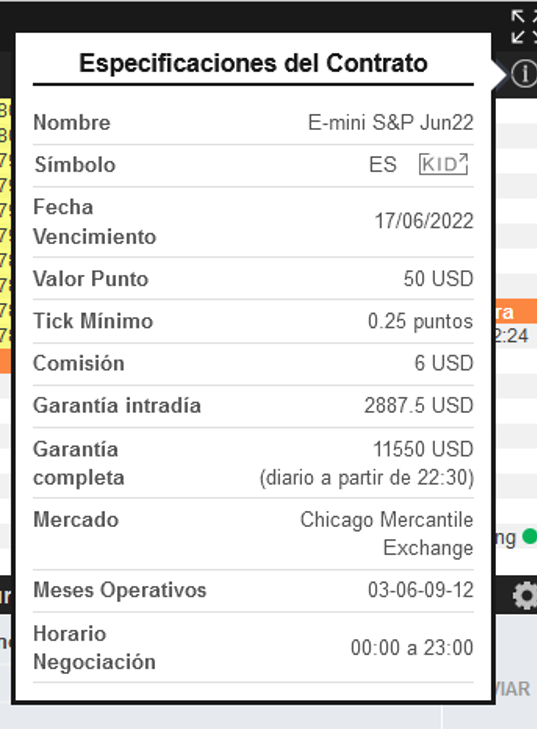

Un ejemplo de estrategia, que puede añadir Alpha a nuestras carteras, es la conocida como BUYWRITE. Ésta se basa en la combinación de compra de un activo con la venta de una opción CALL a un precio determinado superior. Para ello, utilizaremos un Futuro E-mini Nasdaq-100 (vencimiento Junio 2022) y una opción CALL sobre este mismo activo con el vencimiento más cercano a este Futuro Micro.

Elegimos como activo subyacente para la compra el Futuro E-mini S&P Jun22 vencimiento 16 de Junio. Precio 3772.25 puntos.

Para completar nuestra estrategia elegimos la venta de aquella opción que esté más cercana al vencimiento del futuro y con un precio superior. En este caso sería la CALL E-Mini S&P 500 week 3 (wed) Call Jun 22 strike 3800.

De esta forma tenemos dos fuentes de ingresos. Tanto por la prima obtenida con la venta de la CALL como por los beneficios obtenidos si nuestro activo sube. Todo ello sin añadir un riesgo adicional a nuestra cartera.

¿Qué ventajas nos ofrece esta estrategia?

- La prima obtenida aporta un balance a nuestra cartera antes de cerrar los productos que tenemos en la misma.

- Con el ingreso de la prima podemos además cubrir la posible caída del activo, el Futuro micro del SP comprado.

- Esta estrategia se puede mantener de forma recurrente en los diferentes vencimientos del Futuro.

¿Cuáles serían los inconvenientes?

- Limitamos nuestra ganancia a un rango concreto. En esta estrategia de 3772 a 3800 puntos.

Este tipo de estrategias generadoras de Alpha pueden llevarse a cabo desde una plataforma de trading online, donde se puede obtener información detallada sobre estos productos. Esta estrategia no debe considerarse en ningún caso una recomendación de compra.

Los comentarios realizados en este artículo, las posibles operaciones sugeridas o planteadas y el material suministrado tienen fines meramente formativos. En ningún caso, constituyen un asesoramiento profesional, una propuesta de inversión o una recomendación operativa. iBroker Global Markets Sociedad de Valores, S.A. no se responsabiliza de las consecuencias de la información difundida ni puede asegurar que la información sea exacta y/o completa.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de ibroker.es. Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es