Modelo de valoración de activos financieros (CAPM)

El modelo CAPM (Capital Asset Pricing Model) es un modelo de valoración de activos financieros desarrollado por William Sharpe que permite estimar su rentabilidad esperada en función del riesgo sistemático.

Su desarrollo está basado en diversas formulaciones de Harry Markowitz sobre la diversificación y la teoría moderna de Portfolio. En su introducción, también formaron parte Jack L. Traynor, John Litner y Jan Mossin.

Se trata de un modelo teórico basado en el equilibrio del mercado. Es decir, se presume que la oferta de activos financieros iguala a la demanda (O=D). La situación del mercado es de competencia perfecta y, por tanto, la interacción de oferta y demanda determinará el precio de los activos.

Además, existe una relación directa entre la rentabilidad del activo y el riesgo asumido. A mayor riesgo mayor rentabilidad de tal modo que si pudiésemos medir y otorgar valores al nivel de riesgo asumido, podríamos conocer el porcentaje exacto de rentabilidad potencial de los distintos activos.

Muchos inversores se encuentran con el problema de que no saben cómo invertir porque no conocen su perfil de inversor, por lo que pueden exponerse erróneamente a más riesgo del que deberían asumir, o al revés.

Por este motivo, si vas a empezar a invertir o ya lo estás haciendo, te recomendamos este contenido relacionado: Curso de perfil de inversión. Podrás conocer tu perfil inversor y evitar asumir más riesgos de lo que puedes. Esto te ayudara a obtener mayores rentabilidades dentro de lo que tu aversión al riesgo te permite.

Se debe tener en cuenta que el modelo CAPM únicamente toma en consideración el riesgo sistemático. Sin embargo, dentro del riesgo total de un activo financiero también se incluye el riesgo no sistemático o diversificable, es decir, el riesgo intrínseco del título en cuestión.

Fórmula del modelo CAPM

El modelo CAPM, trata de formular este razonamiento y considera que se puede estimar la rentabilidad de un activo del siguiente modo:

E (ri)= rf + β [E (rm) – rf]

Donde:

- E (ri): Tasa de rentabilidad esperada de un activo concreto, por ejemplo, de una acción del Ibex 35.

- rf: Rentabilidad del activo sin riesgo. Realmente, todos los activos financieros conllevan riesgo. Por lo que buscamos activos de menor riesgo, que en escenarios de normalidad son los activos de deuda pública.

- Beta de un activo financiero: Medida de la sensibilidad del activo respecto a su Benchmark. La interpretación de este parámetro nos permite conocer la variación relativa de la rentabilidad del activo respecto al mercado en que cotiza. Por ejemplo, si una acción del IBEX 35 tiene una Beta de 1,1, quiere decir que cuando el IBEX suba un 10% la acción subirá un 11%.

- E(rm): Tasa de rentabilidad esperada del mercado en que cotiza el activo. Por ejemplo, del IBEX 35.

Descomponiendo la fórmula, podemos diferenciar dos factores:

- rm – rf: Riesgo asociado al mercado en que cotiza el activo.

- ri – rf: Riesgo asociado al activo en concreto.

Por tanto, podemos observar que la rentabilidad esperada del activo vendrá determinada por el valor de Beta como medición del riesgo sistemático.

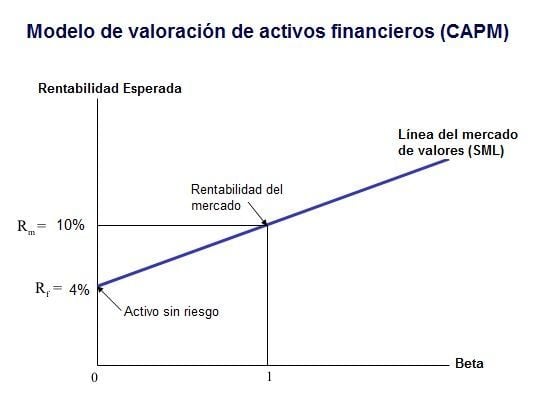

Representación gráfica del CAPM

La fórmula del modelo de valoración de activos financieros se representa gráficamente incluyendo la línea del mercado de valores (SML):

Presunciones del Modelo CAPM

El modelo presume varios supuestos sobre el comportamiento de los mercados y sus inversores:

- Modelo estático, no dinámico. Los inversores únicamente toman en consideración un período. Por ejemplo, un año.

- Los inversores son aversos al riesgo, no propensos. Para inversiones con mayor nivel de riesgo exigirán mayores rentabilidades.

- Los inversores sólo atienden al riesgo sistemático. El mercado no genera mayor o menor rentabilidad para los activos por el riesgo no sistemático.

- La rentabilidad de los activos se corresponde con una distribución normal. La esperanza matemática, se asocia a la rentabilidad. La desviación estándar, se asocia al nivel de riesgo. Por tanto, los inversores se preocupan por la desviación del activo respecto al mercado en que cotiza. Por ello, se utiliza la Beta como medida de riesgo.

- El mercado es perfectamente competitivo. Cada inversor posee una función de utilidad y una dotación de riqueza inicial. Los inversores optimizarán su utilidad en función de las desviaciones del activo con respecto a su mercado.

- La oferta de activos financieros es una variable exógena, fija y conocida.

- Todos los inversores poseen la misma información de forma instantánea y gratuita. Por tanto, sus expectativas de rentabilidad y riesgo para cada tipo de activo financiero son las mismas.

El modelo CAPM es útil para calcular cuánto vale una empresa. Esta información te ayuda a saber si el precio de cotización del activo se corresponde con su valor y así poder identificar oportunidades de inversión. Si quieres profundizar en este tema, te dejo este contenido que te puede ayudar: Curso de métodos de valoración de empresas.

Ejemplo de Modelo CAPM

Queremos calcular la tasa de rentabilidad esperada para el próximo año de la acción X que cotiza en el IBEX 35. Disponemos de los siguientes datos:

- Las Letras del Tesoro a un año ofrecen una rentabilidad del 2.5%. Supondremos para el ejemplo que se trata del activo libre de riesgo. rf= 2,5%.

- La rentabilidad esperada para el próximo año del IBEX 35 es del 10%. E(rm)=10%.

- La beta de la acción X respecto al IBEX 35 es de 1,5. Es decir, la acción X tiene un 50% más de riesgo sistemático que el IBEX 35. β=1,5.

Aplicamos la fórmula del Modelo CAPM:

E (ri)= rf + β [E (rm) – rf]

E(rx)= 0,025 + 1,5 [0,1 – 0,025] = 13,75%.

Por tanto, según el modelo CAPM, la rentabilidad esperada estimada de la acción X es del 13,75%.

Autores

Publicado por Carlos Almenara Juste el 12 febrero 2017.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Almenara Juste, C. (2017). Modelo de valoración de activos financieros (CAPM). Economipedia. https://economipedia.com/definiciones/modelo-valoracion-activos-financieros-capm.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Milagros,

Muchas gracias por tu pregunta. para llegar al 13,75% se ha resuelto la fórmula del Modelo CAPM con los datos que se dan en el artículo.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

25 Comentarios

En mi opinión el modelo CAPM es invalido porque parte de unos axiomas falsos que no se dan en la realidad. Nadie dispone de toda la información en el mercado. La información más relevante es subjetiva, tácita, no articulable y está dispersa. Además de que continuamente muta porque el mercado es dinámico y extremadamente complejo (formado por millones de individuos que continuamente actúan y piensan de manera única). Con lo cual, partiendo de un modelo falso, sus conclusiones solo pueden ser erróneas.

DESPUES DE LOS CALCULOS

ME DA UN CAPM DE UN 2,8%

QUIEN ME PUEDE AYUDAR A INTERPRETAR

Que relación tiene esto con la desviación estándar en estadística

Hola Cristian,

Aquí puedes encontrar más información sobre la desviación estándar → https://economipedia.com/definiciones/desviacion-tipica.html

Saludos y gracias por comentar.

Si la tasa de la FED se reduce que variables de la ecuacion se modifican?

Hola,

Asumiendo que es el caso de una acción que lista en la bolsa norteamericana, por ejemplo, todas las variables se verían afectadas de algún modo, excepto el beta porque es una medida de sensibilidad propia del instrumento. Sin embargo, las demás variables, que son tasas de rentabilidad, en teoría, se verían impactadas por una decisión como una baja o alza en el tipo de referencia, moviéndose en el mismo sentido, es decir, si la FED reduce su tasa de referencia, la rentabilidad esperada también caerá. Gracias por comentar.

Saludos

Estimado una pregunta

Si tengo 100 acción y según el calculo su rentabilidad esperada estimada de la acción X es del 13,75%, pero si alguien dice que retorno esperado de esta acción será de un 10%. en este caso se tiene que vender?? ya que la rentabilidad esperada es mayor que 10?y la beta es 1.5 que es mas riesgoso?

espero su respuesta.

saludos

Hola Fernanda,

En este caso, no estamos sacando ninguna conclusión para la decisión de comprar o vender el activo. Lo que sí podemos interpretar es que el mayor riesgo de la acción X también se refleja en su mayor retorno esperado en relación con el IBEX35. Debemos tomar en cuenta que cada inversor, además, tiene objetivos distintos. Gracias por comentar.

Saludos

el 13.75% de rentabilidad esperada ¿solo representa una accion? o ¿podria representar la rentabilidad de 300 acciones?

Hola,

El cálculo es en particular para la acción X. El Beta del activo financiero varía para cada acción, por ejemplo. Gracias por comentar.

Saludos.

Podriamos ampliar el ejemplo sabien como se calcula la beta.?

gracias por la ayuda

Hola Gustavo,

Para el cálculo de la beta te recomendamos el siguiente artículo: https://economipedia.com/definiciones/beta-de-un-activo-financiero.html

Un saludo de parte del equipo de Economipedia

hola...como puedo interpretar el resultado?

Hola Anderson,

Al final del artículo tienes la interpretación. Esto es, la acción X obtendrá una rentabilidad esperada estimada (según el modelo) de un 13,75%. Por ejemplo, si la acción tiene un precio de 10, según la estimación se revalorizará hasta valer 11,375. Esto es, un 13,75% más. O al menos, eso es lo que se espera.

Un saludo, cualquier duda adicional puedes volver a comentar y te responderemos encantados.

Gracias, me resolvieron una duda pre-examen.

Saludos

Siempre es un placer ver que nuestro contenido ayuda a más personas.

Saludos y gracias.

y ese 13.75% como se interpreta? El activo en cuestion riene una rentabilidad de 13.75% o el activo en cuestion tiene un riesgo del 13.72%.

Se trata de la rentabilidad esperada estimada por el Modelo CAPM.

Un saludo y gracias por la pregunta, hemos actualizado el artículo para que quede más claro.

que wuen momo

Y aplicar en la fórmula con el valor de beta de 1.5, obteniendo un resultado de 13.75%

Hola Mario,

Efectivamente, había una errata en el texto. Habíamos utilizado un dato diferente. Ya hemos actualizado la información.

Muchas gracias por tu colaboración.

Un saludo,

Dice: "La beta de la acción X respecto al IBEX 35 es de 1,5. Es decir, la acción X tiene un 10% más de riesgo sistemático que el IBEX 35. β=1,1."

Debe decir: "La beta de la acción X respecto al IBEX 35 es de 1,5. Es decir, la acción X tiene un 50% más de riesgo sistemático que el IBEX 35. β=1,5."

super útil! mil gracias!!