Modelo de Markowitz

El modelo de Markowitz es un modelo cuyo objetivo consiste en encontrar la cartera de inversión óptima para cada inversor en términos de rentabilidad y riesgo. Esto, realizando una adecuada elección de los activos que componen dicha cartera.

Podemos afirmar sin temor a equivocarnos que el modelo de Markowitz supuso un antes y un después en la historia de la inversión. Antes de 1952, todos los inversores basaban sus cálculos y estrategias en la idea de maximizar la rentabilidad de sus inversiones. Esto es, a la hora de elegir si realizarían una inversión o no, respondían a la pregunta: ¿Qué inversión me genera más rentabilidad?

Claro que Harry Markowitz, recién graduado en la Universidad de Chicago y en proceso de obtener su doctorado, cayó en la cuenta de que había que responder a otra pregunta. Una pregunta sin la cual no tendría sentido la primera. ¿Qué riesgo tiene cada inversión? Evidentemente, por mucha rentabilidad que pueda generar un activo o un conjunto de ellos, si la probabilidad de perder todo nuestro dinero o gran parte de él es alta ¿Qué sentido tiene que la rentabilidad esperada sea muy elevada?

Así pues, en 1952 Markowitz publicó un artículo en el Journal of Finance titulado Portfolio Selection. En él no solo expuso la importancia de tener en cuenta la rentabilidad a la par que el riesgo, sino que puso de relieve el efecto reductor que tenía la diversificación sobre este último.

Teoría de formación de carteras

La teoría de formación de carteras se compone de tres etapas:

- Determinación del conjunto de carteras eficientes.

- Determinación de la actitud del inversor frente al riesgo.

- Determinar la cartera óptima.

Y además se apoya en los siguientes supuestos de partida:

- La rentabilidad de una cartera viene dada por su esperanza matemática o media.

- El riesgo de una cartera se mide a través de la volatilidad (según la varianza o desviación típica).

- El inversor siempre prefiere la cartera con mayor rentabilidad y menor riesgo. Ver relación rentabilidad, riesgo y liquidez.

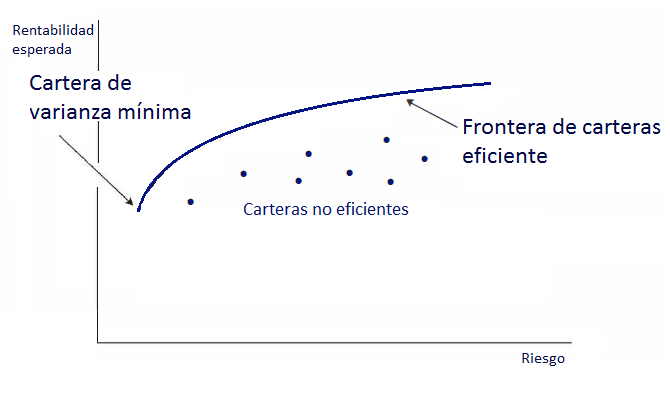

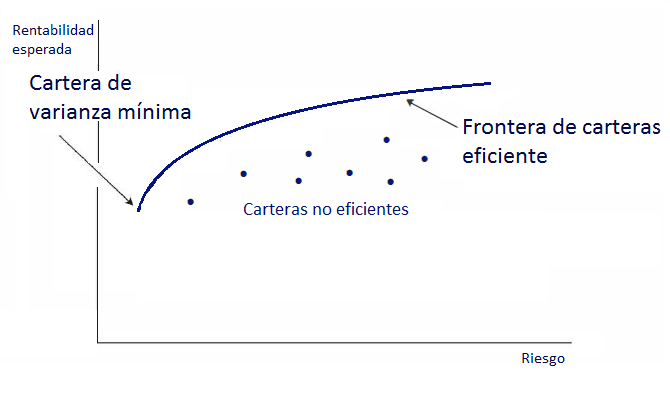

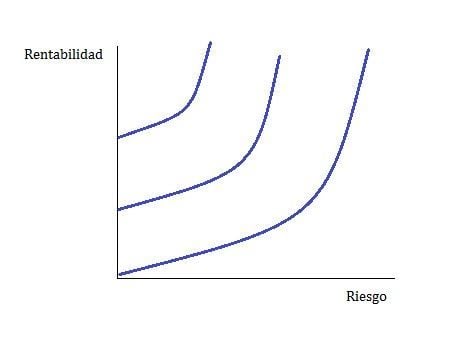

Determinación del conjunto de carteras eficientes

Una cartera eficiente es una cartera que ofrece el mínimo riesgo para un valor de rentabilidad esperado. A través del siguiente gráfico lo veremos con más claridad:

Como podéis comprobar, en la frontera eficiente, cada cartera minimiza el riesgo para una rentabilidad dada. De manera que para aumentar la rentabilidad debemos aumentar necesariamente el riesgo.

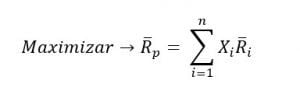

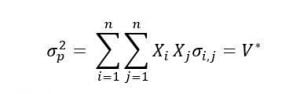

¿Cómo encontramos la frontera eficiente?

La frontera eficiente la encontramos maximizando el siguiente problema matemático:

Sujeto a las siguientes restricciones:

- Restricción paramétrica

La suma total de los pesos de cada valor de la cartera multiplicados por la covarianza de la misma, debe ser igual a la Varianza estimada de la cartera. Para cada valor de V* tendremos una composición de la cartera diferente.

- Restricción presupuestaria

La suma total de los pesos de cada valor de la cartera no puede sumar más de 1. Es decir, si tenemos 10.000 euros, podremos comprar como mucho 10.000 euros en acciones, no podemos comprar más del 100% del dinero que tenemos disponible. La suma es 1 porque en lugar de en % trabajaremos en tanto por uno.

- Condición de no negatividad

No podemos hacer venta en corto, por lo que los pesos de la cartera no pueden ser negativos. Serán, entonces, mayores o iguales que cero.

Determinación de la actitud del inversor frente al riesgo

La actitud del inversor frente al riesgo dependerá de su mapa de curvas de indiferencia. Esto es, un conjunto de curvas que representan las preferencias del inversor. Así pues cada inversor tendrá una aversión al riesgo diferente y para cada nivel de riesgo que está dispuesto a asumir, exigirá una rentabilidad determinada.

Cuanto más arriba esté la curva más satisfacción le reportará al inversor. Para un mismo nivel de riesgo, la curva superior ofrecerá más rentabilidad. Asimismo, cualquier punto de una misma curva representa igual satisfacción según las preferencias de un inversor.

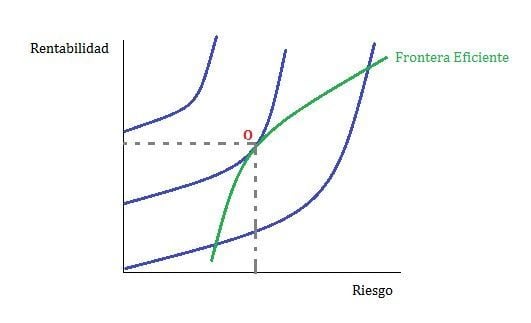

Determinación de la cartera óptima

La cartera óptima de un inversor la determina el punto tangente entre una de las curvas de indiferencia del inversor y la frontera eficiente. Las curvas que están por debajo de ese punto darán menos satisfacción y las que están por encima de ese punto no son factibles.

Al ser un problema matemático complejo y laborioso, no entraremos a discutir el método de resolución analítico. Aprovecharemos la tecnología para, a través de excel, resolverlo de una manera mucho más intuitiva. A continuación vamos a ver un ejemplo:

Supongamos que nos contratan como asesores de inversión para una firma de gestión de capital. El director de inversiones nos encarga la petición de un cliente. El cliente nos dice que solo quiere invertir en Repsol e Inditex. No quiere invertir ni en bonos, ni en Telefónica, ni en Santander, ni en ningún otro activo. Solo en Repsol e Inditex. Nosotros como expertos en el Modelo de Markowitz le vamos a decir, según la evolución de dichos activos, qué proporción debe comprar de cada uno.

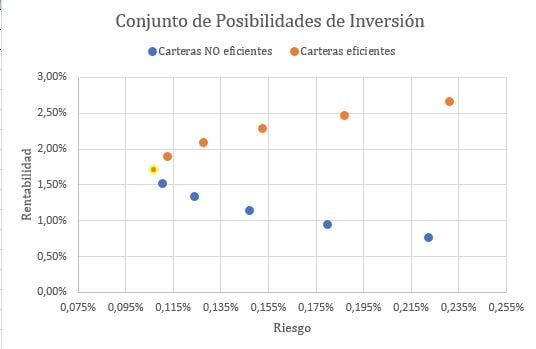

Para ello, obtenemos los datos de información histórica de ambos valores. Una vez hecho esto, realizaremos los cálculos necesarios para obtener el gráfico presentado anteriormente. En él tenemos el conjunto de posibilidades de inversión. Para ello hemos resuelto de forma muy sencilla la siguiente tabla:

| Repsol | Inditex | Riesgo | Rentabilidad |

|---|---|---|---|

| 0% | 100% | 0,222% | 0,77% |

| 10% | 90% | 0,180% | 0,96% |

| 20% | 80% | 0,147% | 1,15% |

| 30% | 70% | 0,124% | 1,34% |

| 40% | 60% | 0,110% | 1,53% |

| 50% | 50% | 0,106% | 1,72% |

| 60% | 40% | 0,112% | 1,91% |

| 70% | 30% | 0,127% | 2,10% |

| 80% | 20% | 0,152% | 2,29% |

| 90% | 10% | 0,187% | 2,48% |

| 100% | 0% | 0,231% | 2,67% |

La tabla arroja la rentabilidad y el riesgo que tendría la cartera en función de la proporción que compremos de cada activo. Las carteras eficientes son aquellas con un 50% del peso o más en Repsol. ¿Por qué? Porque si invertimos menos proporción en Repsol y más en Inditex, estamos disminuyendo la rentabilidad y aumentando el riesgo.

Una vez hecho este cálculo pasaremos a estudiar las preferencias del inversor. Para simplificar, supongamos que es una persona con mucha aversión al riesgo y que quiere una cartera que tenga el mínimo riesgo posible. Entonces, según esas preferencias, pasaremos a la tercera etapa donde escogeremos la cartera óptima que estará situada en el punto amarillo (cartera de mínima varianza).

Autores

Publicado por José Francisco López el 3 octubre 2017.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Francisco López, J. (2017). Modelo de Markowitz. Economipedia. https://economipedia.com/definiciones/modelo-de-markowitz.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇