Volatilidad: Qué es y por qué es importante en finanzas

La volatilidad mide cuánto y qué tan rápido cambian los precios de un activo. Es crucial para evaluar el riesgo de una inversión.

- Es fundamental para evaluar el riesgo de una inversión, ya que un activo más volátil puede ofrecer mayores ganancias pero también mayores riesgos.

- Se suele medir mediante la desviación estándar, que calcula cuánto se desvían los precios de su promedio histórico.

- Existen varios tipos de volatilidad, incluyendo la histórica, implícita, determinista y estocástica.

¿Qué es la volatilidad?

La volatilidad es un término financiero que se refiere a la variación de los precios de un activo en el tiempo. Un activo es considerado volátil cuando su precio cambia rápida y significativamente en un corto periodo.

Volatilidad: Explicación sencilla

Dicho de otra manera, la volatilidad indica cuánto y qué tan rápido cambian los precios de un activo.

Se utiliza comúnmente en finanzas para evaluar el riesgo de inversión. Un activo con alta volatilidad tiene precios que varían mucho y rápidamente, lo que puede significar mayores oportunidades de ganancias, pero también mayores riesgos de pérdidas. Por otro lado, los activos con baja volatilidad son más estables y predecibles, atrayendo a los inversores más conservadores.

Por ejemplo, si un día el kilo de manzanas vale 5$, al día siguiente 15$ y al siguiente 10$, el precio de las manzanas en este mercado es muy volátil. Si por el contrario un precio es muy estable y apenas varía, se dice que es un precio poco volátil.

Para medir la volatilidad, se utilizan diversos indicadores, siendo uno de los más comunes la desviación típica, que evalúa cuánto se desvían los precios de su promedio histórico.

Es crucial recordar que la volatilidad mide el comportamiento pasado de un activo y no su comportamiento futuro, aunque los patrones históricos a menudo continúan.

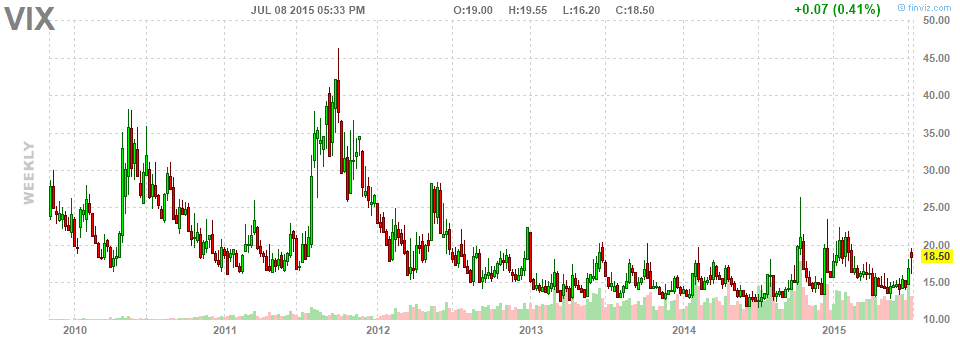

Existen indicadores que intentan prever la volatilidad futura, como el índice VIX en Estados Unidos, que estima la volatilidad esperada en los mercados financieros.

Tipos de volatilidad

Podemos clasificarla en los siguientes tipos:

- Volatilidad histórica: Serían las variaciones que presenta con respecto a su promedio en un período de tiempo. Por ejemplo, utilizando el Ibex 35 español de un período de 10 años, podemos ver cómo se ha comportado teniendo en cuenta la media de esa serie.

- Volatilidad implícita o de mercado: Es la que estimamos que tendrá ese activo en el futuro. Por tanto, nos indica las expectativas del mercado o el valor implícito que tendría en ese activo, teniendo en cuenta los factores que afectan a su precio. Imaginemos que tenemos acciones de una empresa y esperamos que su volatilidad aumente en el futuro y que el precio suba.

- Volatilidad determinista: La variación de la rentabilidad tiene un patrón claro a lo largo del tiempo o bien no varía. Podemos emplear la desviación estándar para realizar predicciones. Por ejemplo, un activo con rentabilidad constante.

- Volatilidad estocástica: En este caso, la volatilidad no sigue ningún patrón en ese período de tiempo. Por tanto, no podemos predecir qué ocurrirá y debemos plantearnos modelos estocásticos u otros similares para poder predecir, en cierta medida. Es la más habitual, de ahí la dificultad de hacer predicciones futuras.

Cómo calcular la volatilidad

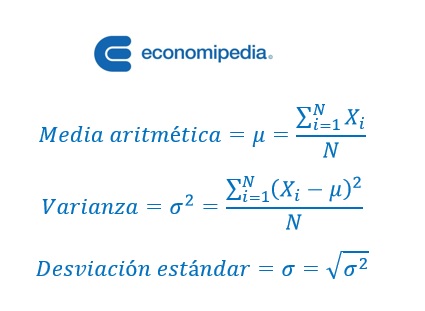

Debemos tener en cuenta, en relación con la volatilidad, que los datos de rentabilidad necesarios para su cálculo suelen ser estocásticos, de ahí su dificultad de predicción. Sin embargo, por el método de la desviación estándar podemos calcular la volatilidad histórica de la serie de datos pasados.

Eso sí, para hacer predicciones, como mencionamos, se deben utilizar modelos complejos. Para modelos deterministas comenzamos calculando la varianza, y para eso necesitamos también la media aritmética o promedio. Una vez la tengamos, su raíz cuadrada es la desviación estándar o volatilidad. Estas serían las fórmulas de cada una:

Dónde Xi son las diferentes rentabilidades del período estudiado, N es el número total de datos y también tenemos el sumatorio de todos los datos de dicho período.

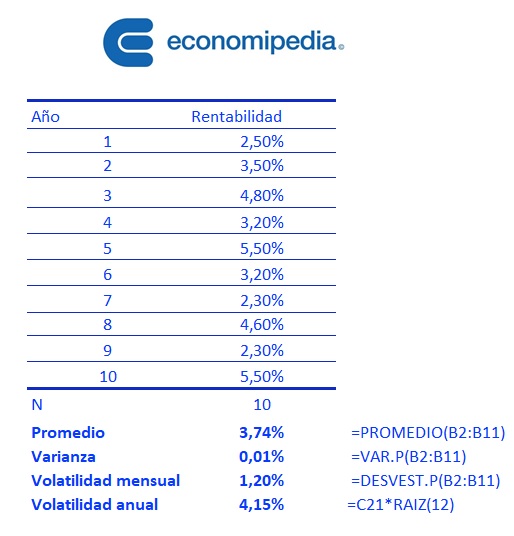

Los datos de referencia que ofrecen las distintas plataformas son diarios y con ellos, lo que hacemos es calcularla de un mes con las fórmulas anteriores. Una vez tenemos la mensual, podemos expresarla en su equivalente anual con esta sencilla transformación, multiplicando este valor por la raíz de 12:

Esta forma de cálculo sirve para valores pasados, lo que nos puede dar una idea de la evolución de dicho activo. La anual se estimará de forma aproximada, ya que no se va a comportar igual todos los meses.

Cómo calcular la volatilidad en Excel

Cómo vemos es relativamente sencillo calcular la variabilidad a través de la fórmula estadística de la desviación estándar. Sin embargo, si lo hacemos con una hoja de cálculo es aún más fácil.

Vamos a basarnos, a modo de ejemplo, en datos ficticios de la rentabilidad de una acción a lo largo de 10 años. Calcularemos la media aritmética (promedio), la varianza y la volatilidad (desviación estándar):

Podemos observar que utilizamos las expresiones “VAR.P” y “DESVEST.P” esto significa que Excel nos calcula los valores de la población. En este caso los datos que tenemos son todos los disponibles, la población. La otra opción son valores muestrales (A en lugar de P), se utilizaría si tomáramos solo algunos de esos datos, una muestra.

Como vemos, las fórmulas que nos ofrece la hoja de cálculo, Excel o similar, son muy sencillas y útiles para conocer tanto la media aritmética, como la varianza y la desviación estándar. Estas se pueden escribir directamente en el cuadro de la celda donde queremos el resultado o bien acceder de la forma en que se muestra en las imágenes:

Con la varianza y la desviación estándar se haría de forma parecida. De esta manera, solo debemos introducir el rango de valores y se calculará cada una de ellas. En el ejemplo, los datos están en años, por tanto, esta variabilidad es anual. Si fueran datos diarios, como veremos al final con valores reales, se harían las transformaciones anteriores.

Una vez sepamos cuál es la volatilidad de un activo, podremos compararlos con otros. Así, a mayor valor, este activo habrá sido más volátil y, en consecuencia, las variaciones de precios en el período son mayores, siendo mayor, por tanto, el riesgo.

Si quieres calcular la volatilidad por tu propios medios, hemos preparado una plantilla que te ayudará a hacerlo, te la dejo por aquí:

Volatilidad de las inversiones

La volatilidad es un concepto que se utiliza mucho en el ámbito financiero. La volatilidad muestra cuál es la variación del precio de un activo con respecto a su media histórica. Por ello, se utiliza la desviación típica como indicador de volatilidad.

En los fondos de inversión, se mide también la volatilidad de las rentabilidades de los fondos, lo que nos da una buena visión de la volatilidad del fondo y de su riesgo.

La volatilidad es un factor determinante a la hora de configurar una cartera de inversión, ya que va ligada al riesgo. Por ello, es importante que un inversor tenga claro cuál es su perfil de inversión con el objetivo de saber en qué activos debe invertir.

Te dejo por aquí este contenido relacionado por si quieres saber cuál es tu perfil de inversión: Curso de perfil de inversión.

Diferencia entre volatilidad y riesgo

Es muy importante no confundir volatilidad y riesgo. Es decir, la volatilidad mide la variación de los precios con respecto a su media, que es una parte del riesgo, pero no es el único riesgo que hay. Existen activos poco volátiles y tienen mucho riesgo, porque la empresa puede quebrar.

Aunque generalmente, cuanto más volátil es un activo, más riesgo tiene, esto no siempre es así.

Muchas veces se utiliza la volatilidad como sinónimo del riesgo de riesgo, porque puede ser un buen indicador del riesgo, es decir, las personas con mayor aversión al riesgo preferirán activos menos volátiles. Sin embargo, existen productos financieros que son bastante volátiles, pero tienen poco riesgo y viceversa.

Por ejemplo, el oro es uno de los activos más seguros del mundo, pero su precio es bastante volátil. En cambio hay otros productos, como por ejemplo los bonos de alto rendimiento a corto plazo, que pueden ser menos volátiles que el oro, pero que tienen mucho más riesgo, porque la empresa puede quebrar y el inversor perder el dinero invertido.

Volatilidad en el mercado

Existen muchos indicadores para medir la volatilidad de los mercados. Uno de los más utilizados en el mundo es el índice VIX, que utiliza una cartera ponderada de opciones call y opciones put sobre el índice americano S&P 500 (SPX)

El VIX es el índice de volatilidad más famoso del mundo, pero también existen índices sobre la volatilidad. En Europa, el índice VSTOXX comprende la volatilidad implícita de las opciones del índice EURO STOXX 50 que hace referencia a las 50 empresas europeas más grandes que cotizan en bolsa. Para el NASDAQ 100 existe el índice VXN, para el Russell 2000 existe el índice RVX y para el DOW JONES existe el índice VXD.

El índice VIX es muy útil para saber el sentimiento de mercado. Es decir, si su nivel es elevado indica que en el mercado hay miedo y pesimismo.

Es por ello, que el índice VIX suele tener correlación negativa con la bolsa americana, es decir, cuando la bolsa baja, el VIX aumenta, y viceversa.

En los fondos de inversión

Como comentábamos arriba, en los fondos de inversión, se utiliza la desviación típica también para medir la volatilidad de las rentabilidades de los fondos, lo que nos da una buena visión de la volatilidad del fondo y de su riesgo.

Así, una desviación típica alta significa que las rentabilidades han experimentado fuertes variaciones. Mientras que una desviación típica baja indica que esas rentabilidades han sido mucho más estables en el tiempo.

Cuanto mayor sea la desviación típica, mayor será la pérdida potencial para el inversor y, por consiguiente, mayor su riesgo.

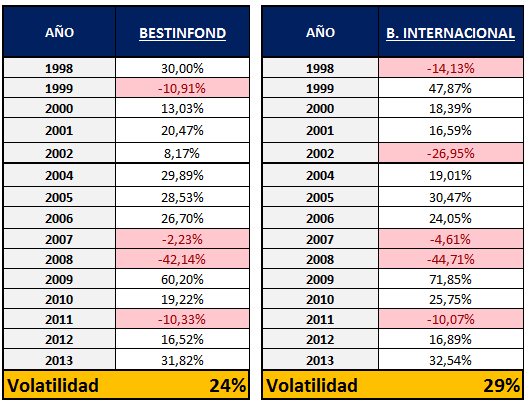

Veamos un sencillo ejemplo práctico sobre las rentabilidades de dos fondos de inversión de la famosa gestora Bestinver:

Se puede decir entonces comparando las rentabilidades históricas de ambos fondos de inversión, que el fondo Bestinfond tiene una volatilidad inferior a la de Bestinver Internacional. Esto quiere decir que el comportamiento de las rentabilidades por parte de Bestinfond ha fluctuado más cerca de su media histórica, es decir, los valores en media se han alejado menos que el otro fondo que tiene una volatilidad superior.

Pero la volatilidad, por sí sola, no ofrece mucha información al partícipe. ¿Qué significa, por ejemplo, que un fondo tenga una volatilidad anual del 20%?

De ahí la importancia de comparar la volatilidad del fondo con la media de su categoría y las medias de las categorías entre ellas. Además, como hemos mencionado al principio, la volatilidad mide el comportamiento pasado, por lo que en un futuro no tiene porque comportarse de la misma manera.

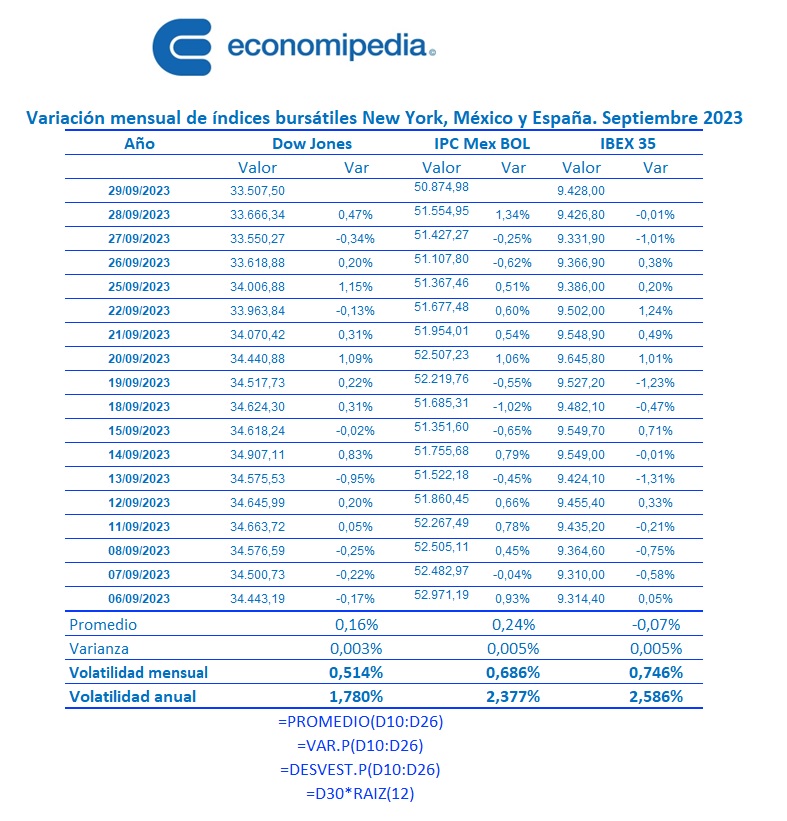

Ejemplos de volatilidad

Veamos un ejemplo con datos reales. Hemos utilizado los valores de septiembre de 2023 del Dow Jones de Nueva York, el IPC de México y el Ibex 35 español. Por su parte, la tasa de variación diaria (Var) sería la rentabilidad implícita, lo que ganamos o perdemos en nuestra inversión. La siguiente tabla muestra los diferentes cálculos:

Podemos observar que la mayor volatilidad la tuvo el Ibex 35, siendo su promedio de ese mes negativo, y la menor fue la del Dow Jones, tanto mensual, calculada directamente, como anual, con la equivalencia vista (x raíz de 12). De esta forma, el índice qué más fluctuó respecto al promedio fue el Ibex 35.

Debemos insistir en que estos datos de volatilidad se calculan con años pasados, aportan información de lo que ya ocurrió y no podremos hacer predicciones con ellos.

Preguntas frecuentes

Autores

Publicado por Susana Gil y Enrique Rus Arias el 8 julio 2015.

Revisado por última vez el 18 junio 2024.

Cómo citar este artículo

Gil, S. y Rus Arias, E. (2015). Volatilidad: Qué es y por qué es importante en finanzas. Economipedia. https://economipedia.com/definiciones/volatilidad.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Puede ser que en la primera tabla la volatilidad mensual en realidad sea anual y que en la última tabla la volatilidad mensual en realidad sea diaria?

3 Comentarios

''Muchas veces se utiliza la volatilidad como sinónimo del riesgo <s>de riesgo</s>, porque puede ser un buen indicador del riesgo, es decir, las personas con mayor aversión al riesgo preferirán activos menos volátiles. Sin embargo, existen productos financieros que son bastante volátiles, pero tienen poco riesgo y viceversa''. Os informo que hay una errata. Siempre con mi intención de ayudaros a mejorar Economipedia.

Esta es una de las entradas más completas y detalladas que he llegado a leer aquí. Muchas gracias. :)

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Puede ser que en la primera tabla la volatilidad mensual en realidad sea anual y que en la última tabla la volatilidad mensual en realidad sea diaria?