Cota de Cramér-Rao

La cota de Cramér-Rao (CCR) es la varianza mínima que, dada unas condiciones de regularidad, puede alcanzar un estimador de un parámetro.

En otras palabras, buscamos la varianza que esté más cerca de este límite inferior para encontrar al mejor estimador según las propiedades de insesgadez y eficiencia.

Se recomienda leer las propiedades de los estimadores

Estas propiedades se utilizan cuando tenemos que escoger un estimador con el objetivo de realizar un análisis econométrico. Si queremos que nuestros resultados sean concluyentes, como mínimo, tendremos que exigir al estimador que sea insesgado y que tenga la menor varianza posible de entre todos los estimadores insesgados (eficiencia).

Aunque tengamos en cuenta todos los estimadores insesgados, cuando buscamos el estimador de mínima varianza, puede ocurrir que exista otro estimador insesgado que tenga menor varianza.

Para que no se nos escape ningún estimador insesgado con varianza mínima, establecemos un mínimo o cota inferior que la varianza de estimador insesgado de un parámetro no pueda superar.

Solo nos fijamos en los estimadores insesgados porque los estimadores sesgados pueden tener varianzas inferiores a la CCR.

Formulación

Definimos:

f (X; Θ): función de densidad de probabilidad.

E[ · ]: esperanza matemática.

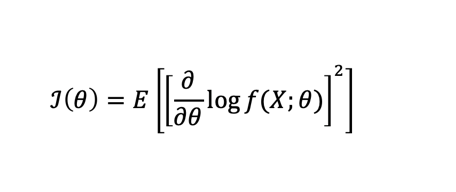

I(Θ): información de Fisher de un parámetro .

Representa “la cantidad de información” acerca del valor del parámetro contenida en una observación de la variable aleatoria X.

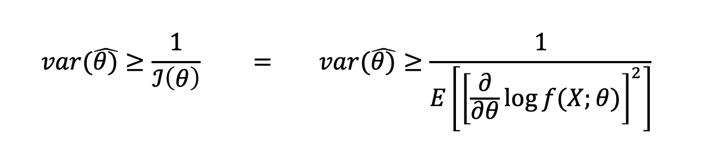

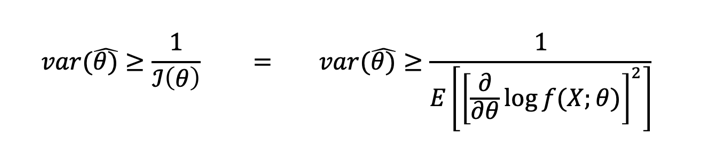

Fórmula:

¡Que no cunda el pánico! ¿Qué podemos ver a primera vista de esta fórmula?

- Podemos ver que es una desigualdad no estricta (≥) en vez de una igualdad (=). Esto es debido a que en algunos casos no encontramos (no existe) un estimador insesgado que alcance la cota CCR. Por tanto, decimos que buscamos la varianza de un estimador insesgado que esté lo más cerca posible de este límite inferior. Adicionalmente, la CCR nos indica cuál será la varianza mínima del estimador, por debajo de dicha cifra no puede encontrarse.

- La parte de la derecha (var(Θ’) es la varianza de la estimación de nuestro parámetro .

- La parte de la izquierda [1/J(Θ)] es el mínimo insuperable de la varianza.

- Si buscamos un mínimo (absoluto) para la varianza del estimador de Θ, es lógico que aparezcan derivadas parciales (derivada respecto de Θ).

- En economía se utilizan las derivadas parciales en las condiciones de primer y segundo orden con el objetivo de optimizar funciones de utilidad: encontrar los máximos y mínimos relativos y absolutos respectivamente.

- CCR utiliza la primera derivada parcial del parámetro Θ sobre la función de densidad de probabilidad f(X;Θ)

- Por facilidad de cálculo, en algunos casos se utiliza la segunda derivada y una información de Fisher alternativa para obtener CCR.

Los estimadores que, siendo insesgados, tengan una varianza igual a la CCR, entonces serán considerados como los más eficientes. Del mismo modo, aquellos insesgados cuya varianza esté más cerca serán considerados relativamente más eficientes que los otros estimadores (más alejados).

Autores

Publicado por Paula Rodó el 25 junio 2019.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Rodó, P. (2019). Cota de Cramér-Rao. Economipedia. https://economipedia.com/definiciones/cota-de-cramer-rao.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇