Cuota diferencial

La cuota diferencial es una magnitud sobre la que se realizan una serie de cálculos en el pago del IRPF. Así, es el resultado de restar a...

La cuota diferencial es una magnitud sobre la que se realizan una serie de cálculos en el pago del IRPF. Así, es el resultado de restar a la cuota líquida, los pagos a cuenta practicados y las compensaciones fiscales.

En otras palabras, la cuota diferencial es la cantidad resultante de restar a la cuota líquida –que es el resultado de restar a la cuota íntegra todas las deducciones y bonificaciones–, los pagos a cuenta que hemos hecho por las retenciones practicadas por la Agencia Tributaria en nuestros rendimientos y las compensaciones fiscales, siempre que se dé el caso.

Por tanto, podemos afirmar lo siguiente:

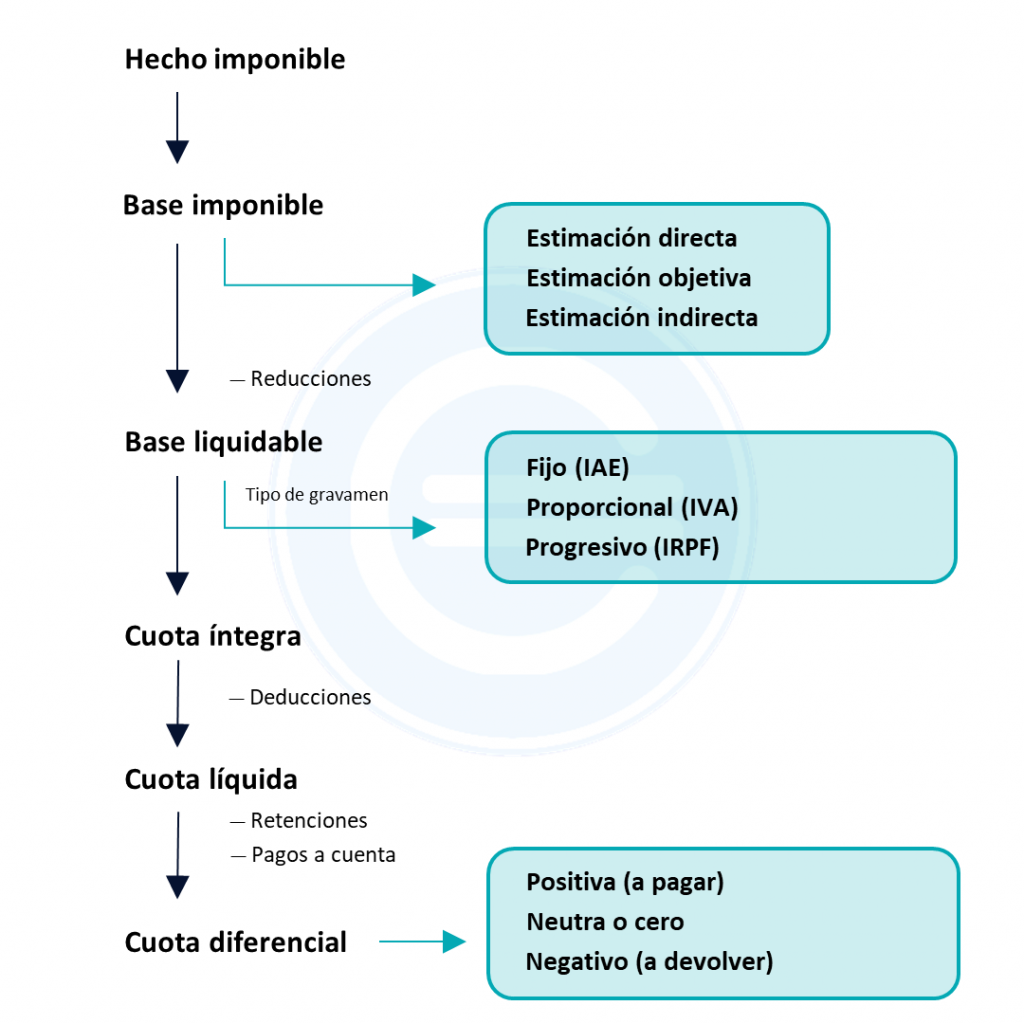

- Base imponible – Reducciones = Cuota íntegra.

- Cuota íntegra – Deducciones = Cuota líquida.

- Cuota líquida – Pagos a cuenta – Compensaciones fiscales = Cuota diferencial.

- Cuota diferencial – Deducción por adopción o maternidad = Resultado de la declaración.

Como podemos observar, cuando vamos a pagar el IRPF, los cálculos que realizamos a la hora de calcular el impuesto nos ofrecen diversas cuotas que son de vital importancia para conocer la cantidad que deberemos abonar. O, también, que nos deberán abonar a nosotros, a la hora de pagar impuestos y rendir cuentas al Estado en cada ejercicio.

En resumen, es la penúltima magnitud que obtenemos, cuota a la que posteriormente aplicaremos la deducción por maternidad para obtener el resultado a pagar, o a cobrar, de la declaración de la renta del año en cuestión.

¿Qué retenciones e ingresos a cuenta determinan la cuota diferencial en el IRPF?

Las retenciones e ingresos a cuenta, como sabemos, provienen de las rentas, entre las que podemos destacar las siguientes:

- Rendimientos del trabajo.

- Rendimientos del capital mobiliario.

- Por arrendamientos de inmuebles urbanos.

- Rendimientos derivados de actividades económicas.

- Por aplicación del régimen especial de atribución de rentas.

- Imputaciones de agrupaciones de interés económico y uniones temporales de empresas.

- Imputaciones de rentas derivadas de la cesión de derechos de imagen.

- Por ganancias patrimoniales, incluidos premios y derechos de suscripción.

Estos ingresos a cuenta y estas retenciones deben estar acreditadas, con un certificado que se entregará al contribuyente, por las personas y entidades obligadas a retener o a ingresar.

Asimismo, conviene señalar que aquellos que estén en el régimen de pagos fraccionados deberán restar los pagos realizados, esos ingresos a cuenta, a la cuota líquida.

Otra deducción que también conviene resaltar es la que se produce por la compensación fiscal al darse la situación de que un contribuyente ha cambiado su residencia habitual, y paga el IRPF como residente y como no residente. De esta forma, se produce una doble imposición.

Cuota diferencial positiva y cuota diferencial negativa o a devolver

Tras restar los pagos a cuenta, los pagos fraccionados, así como los casos excepcionales que citábamos arriba, obtendremos una cuota diferencial que puede ser tanto a devolver como positiva

Si aplicamos las reducciones y restamos las deducciones, restamos los ingresos a cuenta y las retenciones practicadas, y, calculando el resultado, obtenemos una cuota diferencial negativa o, como se suele decir, a devolver, la Administración debe abonarnos la cuantía diferencial que obtengamos tras realizar dichos cálculos.

Si esta cuota diferencial es, por el contrario, positiva, deberemos abonar la cantidad resultante en la cuota diferencial a la Administración, en un plazo establecido.

Esta cuota diferencial, como hemos dicho anteriormente, puede verse modificada levemente por la deducción aplicable en situaciones de adopción o maternidad.

Autores

Publicado por Francisco Coll Morales el 29 agosto 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Coll Morales, F. (2021). Cuota diferencial. Economipedia. https://economipedia.com/definiciones/cuota-diferencial.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇