Estrategia straddle

Una estrategia straddle es una estrategia de opciones financieras que sirve para aprovecharse de un fuerte movimiento en un activo, aunque no se conozca en qué dirección va a ser el movimiento. Se obtienen pérdidas si el precio del activo subyacente permanece constante.

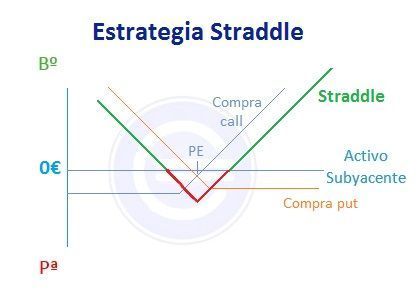

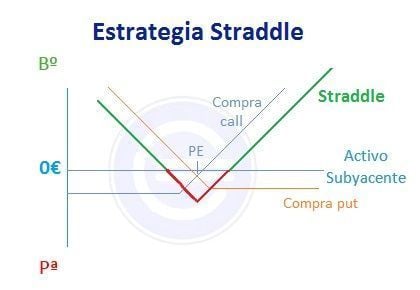

Para aplicar esta estrategia es necesario comprar una opción de compra (call) y una opción de venta (put) con el mismo precio de ejercicio sobre ese activo. Como podemos ver en el gráfico el coste del straddle está limitado a la suma de las primas de la call y la put. En cambio, los beneficios pueden ser ilimitados por la call si el precio del subyacente sube y limitados por la put hasta que el precio del subyacente llega a cero.

Una estrategia straddle también puede hacerse a la inversa, es decir, hacer un straddle corto. Consistiría en vender una call y una put con el mismo precio. Esta estrategia la realizaríamos cuando esperamos que el precio de un subyacente permanezca constante durante un tiempo, ya que nuestro beneficio sería la suma de las primas, pero las pérdidas pueden llegar a ser ilimitados si el subyacente cambia de precio.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 21 junio 2016.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Sevilla Arias, A. (2016). Estrategia straddle. Economipedia. https://economipedia.com/definiciones/estrategia-straddle.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇