Modelo Autoregresivo Distribuido Rezagado (ADR) (II)

El modelo Autoregresivo Distribuido Rezagado (ADR), del inglés Autoregressive Distributed Lag Model(ADL), es una regresión que involucra una nueva variable independiente rezagada en adición a la variable dependiente rezagada.

En otras palabras, el modelo ADR es una extensión del modelo autoregresivo de orden p, AR(p), que incluye otra variable independiente en un período de tiempo anterior al período de la variable dependiente.

Ejemplo

Basándonos en los datos desde 1995 hasta 2018, calculamos los logaritmos naturales de los forfaits para cada año y retrocedemos un período para las variables forfaitst y pistast:

| Año | Forfaits (€) | ln_t | ln_t-1 | Pistas_t | Pistas_t-1 | Año | Forfaits (€) | ln_t | ln_t-1 | Pistas_t | Pistas_t-1 |

| 1995 | 32 | 3,4657 | 8 | 2007 | 88 | 4,4773 | 4,3820 | 6 | 9 | ||

| 1996 | 44 | 3,7842 | 3,4657 | 6 | 8 | 2008 | 40 | 3,6889 | 4,4773 | 5 | 6 |

| 1997 | 50 | 3,9120 | 3,7842 | 6 | 6 | 2009 | 68 | 4,2195 | 3,6889 | 6 | 5 |

| 1998 | 55 | 4,0073 | 3,9120 | 5 | 6 | 2010 | 63 | 4,1431 | 4,2195 | 10 | 6 |

| 1999 | 40 | 3,6889 | 4,0073 | 5 | 5 | 2011 | 69 | 4,2341 | 4,1431 | 6 | 10 |

| 2000 | 32 | 3,4657 | 3,6889 | 5 | 5 | 2012 | 72 | 4,2767 | 4,2341 | 8 | 6 |

| 2001 | 34 | 3,5264 | 3,4657 | 8 | 5 | 2013 | 75 | 4,3175 | 4,2767 | 8 | 8 |

| 2002 | 60 | 4,0943 | 3,5264 | 5 | 8 | 2014 | 71 | 4,2627 | 4,3175 | 5 | 8 |

| 2003 | 63 | 4,1431 | 4,0943 | 6 | 5 | 2015 | 73 | 4,2905 | 4,2627 | 9 | 5 |

| 2004 | 64 | 4,1589 | 4,1431 | 6 | 6 | 2016 | 63 | 4,1431 | 4,2905 | 10 | 9 |

| 2005 | 78 | 4,3567 | 4,1589 | 5 | 6 | 2017 | 67 | 4,2047 | 4,1431 | 8 | 10 |

| 2006 | 80 | 4,3820 | 4,3567 | 9 | 5 | 2018 | 68 | 4,2195 | 4,2047 | 6 | 8 |

| 2019 | ? | ? | 4,2195 | 6 |

Para hacer la regresión, utilizamos los valores de ln_t como variable dependiente y los valores ln_t-1 y pistas_t-1 como variables independientes. Los valores en rojo quedan fuera de la regresión.

Obtenemos los coeficientes de la regresión:

En este caso, el signo de los regresores es positivo:

- Un aumento de 1€ en el precio los forfaits en la temporada anterior (t-1) se traslada en un aumento de 0,48€en el precio de los forfaits para esta temporada (t).

- Un aumento de una pista negra abierta en la temporada anterior (t-1) se traslada en un aumento de un 4,1% en el precio precio de los forfaits para esta temporada (t).

Los valores entre paréntesis debajo de los coeficientes son los errores típicos de las estimaciones.

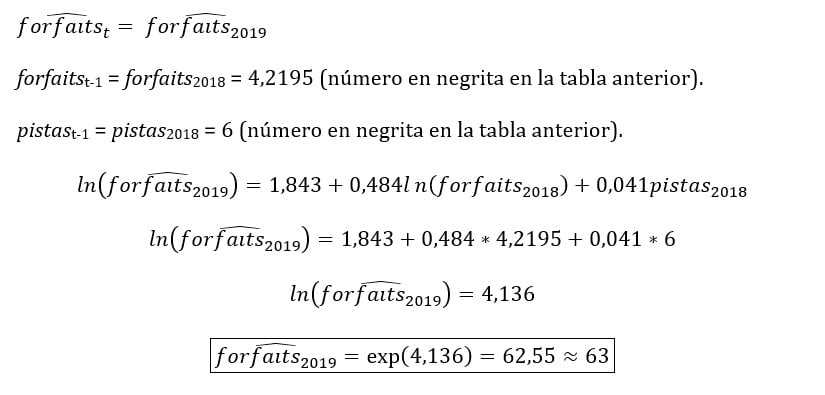

Sustituimos

Entonces,

| Año | Forfaits (€) | Pistas | Año | Forfaits (€) | Pistas |

| 1995 | 32 | 8 | 2007 | 88 | 6 |

| 1996 | 44 | 6 | 2008 | 40 | 5 |

| 1997 | 50 | 6 | 2009 | 68 | 6 |

| 1998 | 55 | 5 | 2010 | 63 | 10 |

| 1999 | 40 | 5 | 2011 | 69 | 6 |

| 2000 | 32 | 5 | 2012 | 72 | 8 |

| 2001 | 34 | 8 | 2013 | 75 | 8 |

| 2002 | 60 | 5 | 2014 | 71 | 5 |

| 2003 | 63 | 6 | 2015 | 73 | 9 |

| 2004 | 64 | 6 | 2016 | 63 | 10 |

| 2005 | 78 | 5 | 2017 | 67 | 8 |

| 2006 | 80 | 9 | 2018 | 68 | 6 |

| 2019 | 63 |

ADR(p,q) vs. AR(p)

Qué modelo se ajusta mejor para predecir los precios de los forfaits dadas las observaciones anteriores, AR(1) o ADR(1,1)? En otras palabras, ¿incorporar la variable independiente pistast-1 en la regresión ayuda a ajustar mejor nuestra predicción?

Miramos el R cuadrado de las regresiones de los modelos:

Modelo AR(1): R2= 0,33

Modelo ADR(1,1): R2= 0,40

El R2 del modelo ADR(1,1) es más alto que el R2 del modelo AR(1). Esto significa que introducir la variable independiente pistast-1 en la regresión sí ayuda a ajustar mejor nuestra predicción.

Autores

Publicado por Paula Rodó el 22 enero 2019.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Rodó, P. (2019). Modelo Autoregresivo Distribuido Rezagado (ADR) (II). Economipedia. https://economipedia.com/definiciones/modelo-autoregresivo-distribuido-rezagado-adr-ii.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇