Modelos Logit y Probit

Los modelos Logit y Probit son modelos econométricos no lineales que se utilizan cuando la variable dependiente es binaria: sólo toma dos valores.

Los modelos Logit y Probit son modelos econométricos no lineales que se utilizan cuando la variable dependiente es binaria o dummy, es decir que sólo puede tomar dos valores.

El modelo más sencillo de elección binaria es el modelo de probabilidad lineal. Sin embargo, los problemas de utilizarlo son dos:

- Las probabilidades obtenidas pueden ser menores a cero o mayores a uno,

- El efecto parcial permanece siempre constante.

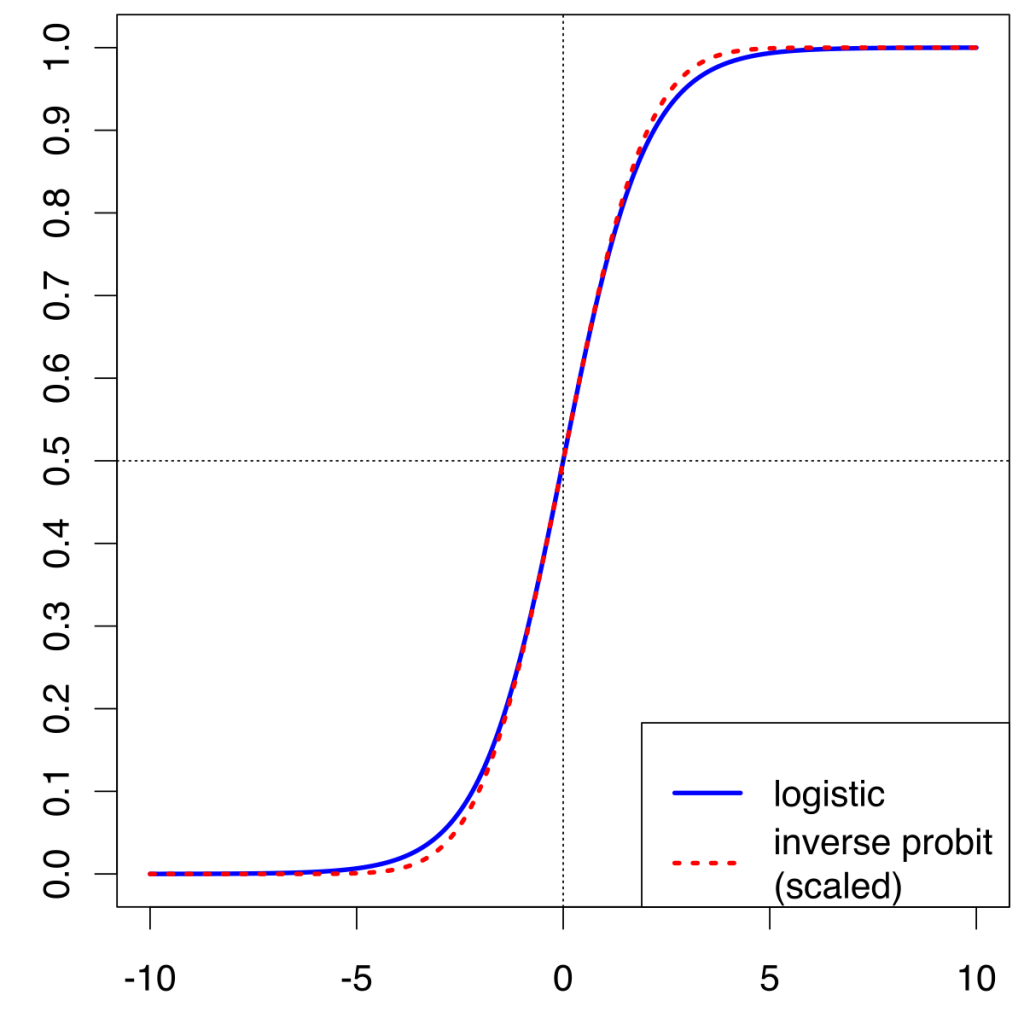

Para superar esas desventajas, se diseñó el modelo logit y el modelo probit, los cuales utilizan una función que asume únicamente valores entre cero y uno. Estas funciones no son lineales y corresponden a las funciones de distribución acumuladas.

Modelo Logit

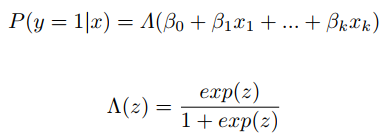

En el modelo Logit, la probabilidad de éxito se evalúa en la función G(z)=/\(z) donde

Esta es la función de distribución acumulada logística estándar.

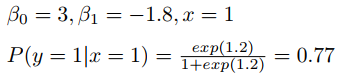

Por poner un ejemplo, con esta función y estos parámetros obtendríamos un valor de:

Hay que recordar que la variable independiente es la probabilidad de éxito predicha. El B0 indica la probabilidad de éxito predicha cuando cada una de las x es igual a cero. El coeficiente B1 gorro mide la variación de la probabilidad de éxito predicha cuando la variable x1 aumenta en una unidad.

Modelo Probit

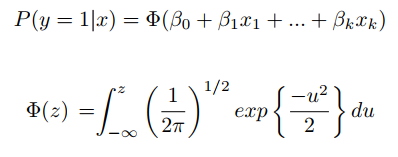

En el modelo Probit, la probabilidad de éxito se evalúa en la función G(z)=Φ(z) donde

Esta es la función de distribución acumulada normal estándar.

Por poner un ejemplo, con esta función y estos parámetros obtendríamos un valor de:

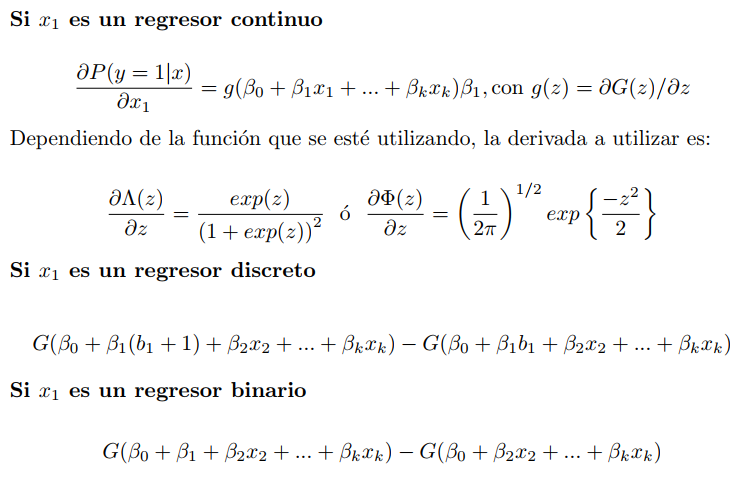

Efectos parciales en Logit y Probit

Para determinar el efecto parcial de x1 sobre la probabilidad de éxito se tienen varios casos:

Para calcular el efecto parcial se debe reemplazar cada variable x por un valor específico, frecuentemente se usa el promedio muestral de las variables.

Métodos para estimar Logit y Probit

Mínimos cuadrados no lineales

El estimador de mínimos cuadrados no lineales selecciona los valores de que minimizan la suma de residuales al cuadrado

En muestras grandes, el estimador de mínimos cuadrados no lineales es consistente, se distribuye en forma normal y en general, es menos eficiente que máxima verosimilitud.

Máxima verosimilitud

El estimador de máxima verosimilitud selecciona los valores de que maximizan el logaritmo de la verosimilitud

En muestras grandes, el estimador de máxima verosimilitud es consistente, normalmente distribuido y es el más eficiente (porque tiene la varianza más pequeña de todos los estimadores)

Utilidad de los modelos Logit y Probit

Como habíamos señalado en un comienzo, los problemas del modelo de probabilidad lineal son dos:

- Las probabilidades obtenidas pueden ser menores a cero o mayores a uno,

- El efecto parcial permanece siempre constate.

Los modelos logit y Probit resuelven ambos problemas: los valores (que representan probabilidades) siempre estarán entre [0,1] y el efecto parcial irá cambiando dependiendo de los parámetros. Así, por ejemplo, la probabilidad de que una persona esté involucrada en un trabajo formal será distinta si está recién graduada o si tiene 15 años de experiencia.

Referencias:

Wooldridge, J. (2010) Introducción a la Econometría. (4ª ed.) México: Cengage Learning.

Autores

Publicado por Salvador Padilla el 10 febrero 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Padilla, S. (2020). Modelos Logit y Probit. Economipedia. https://economipedia.com/definiciones/modelos-logit-y-probit.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Gracias por el aporte, a pesar de estar enfocado en econometría, me resulta útil para tratar mis datos en un bioensayo toxicológico.

Lo entendí muy bien.

Saludos cordiales.

Atte. C. López Matías Fernando Salatiel.

3 Comentarios

Excelente material didáctico, muy clara la explicación sobre el tema referido. Gracias.

gracias, su material es didáctico

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Gracias por el aporte, a pesar de estar enfocado en econometría, me resulta útil para tratar mis datos en un bioensayo toxicológico.

Lo entendí muy bien.

Saludos cordiales.

Atte. C. López Matías Fernando Salatiel.