Moneda extranjera

La moneda extranjera es toda aquella divisa de uso no corriente. Dependiendo de la localización de la empresa tendrá una moneda oficial determinada.

La moneda extranjera es toda aquella divisa de uso no corriente a nivel nacional. Dependiendo de la localización geográfica de la empresa tendrá una moneda funcional u otra.

En otras palabras, se refiere a toda aquella moneda que se considere no funcional en el país objetivo.

Para qué sirve

Poseer reservas de moneda extranjera por parte de una empresa implica varias ventajas, como las de diversificar la cartera de divisas y la posibilidad de beneficiarnos a la hora de comprar por revalorización de la moneda.

Si lo explicamos en detalle, cuando hablamos de diversificar nos referimos a evitar depositar todo el riesgo en un solo activo. Así, lo que hacemos es repartirlo en varios bajo la premisa de que no todos los activos van a sufrir de igual forma en el mercado bursátil.

Por otra parte la posibilidad de revalorización o desvalorización de una moneda puede dar paso también a un beneficio o pérdida, ya que la moneda se puede comprar a un precio determinado y enajenarse a uno mayor, igual o menor al de adquisición. No deja de ser pues, un activo.

Por último cabe destacar una desventaja de poseer cuentas en moneda extranjera. Esta consiste en que al poseer varias divisas el contable o administrador de la tesorería debe estar atento al valor diario de las divisas, ya que ello aumenta el tiempo de gestión y por ende, los costes de poseer varias divisas en la empresa.

La moneda extranjera en la contabilidad

En la contabilidad el uso y función de la divisa extranjera es prácticamente idéntica al de la divisa funcional del país objetivo. La única diferencia es que a nivel contable se debe adquirir como cualquier otro activo y se debe registrar al momento de su enajenación si se ha incurrido en pérdidas o beneficios.

Así pues, cuando adquirimos moneda extranjera es clasificada como activo corriente dentro de la relación del balance en la empresa, por lo que será unos de los activos más líquidos junto con la moneda nacional.

Ejemplo de moneda extranjera

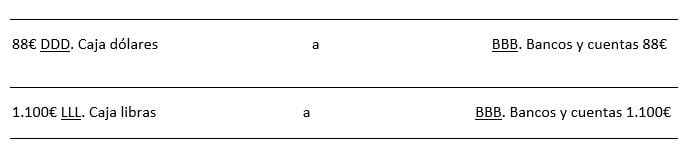

Si nos encontramos una empresa que decide adquirir 1.000 dólares estadounidenses y 1.000 libras esterlinas, usando como moneda el euro, ¿cómo se contabilizaría su adquisición y su posterior enajenación si el dólar se revaloriza en un 10% y la libra cae un 5%?

Teniendo en cuenta que el tipo de cambio al momento de la adquisición es de 1$ por cada 0,88€, y que 1£ son 1,10€, antes de contabilizar nada debemos calcular la equivalencia a euros, puesto que es la divisa que vamos a utilizar para crear los asientos contables:

- Por una parte si: 1.000$ x 0,88€ = 880€. Por lo que 1.000$ equivaldrán a 880€.

- Y por otra parte si: 1.000£ x 1,10€ = 1.100€. Luego 1.000£ son al tipo de cambio 1.100€.

Esto quiere decir que el euro es más valioso en unidades monetarias que el dólar, pero sin embargo, la libra esta por encima en este sentido tanto del euro como del dólar, porque se pueden conseguir más dólares con 1 libra que con 1 euro.

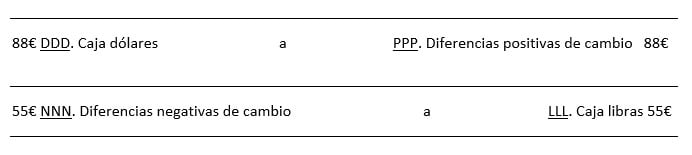

Ahora bien, si como hemos comentado anteriormente enajenemos las monedas, las revalorizaciones y desvalorizaciones serían tal que así:

- Por un parte si: 1.000$ x 0,968€ = 968€. Por lo que al revalorizarse el dólar frente al euro, conseguiremos con los mismos dólares empleados más euros.

- Y por otra parte si: 1.000£ x 1,045€ = 1.045€. Es decir, adquirir libras nos cuesta menos euros que antes.

A nivel contable sería tal que así:

Esto sería en el momento de la adquisición, si estamos preparados para utilizar ambas divisas debemos apuntar contablemente antes de ello las variaciones en el valor que han sufrido.

Como podemos ver, a nivel contable podemos observar una apreciación en el saldo total de la cuenta de dólares y una depreciación del saldo total de las libras esterlinas.

Autores

Publicado por Jonathan Llamas el 10 agosto 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Llamas, J. (2020). Moneda extranjera. Economipedia. https://economipedia.com/definiciones/moneda-extranjera.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇