Pro indiviso

Pro indiviso es la calificación que se da a los bienes que existen entre los cónyuges durante el matrimonio y que no son ni bienes privativos ni bienes gananciales.

Esta calificación de los bienes se utiliza para aquellos bienes de un matrimonio que tiene un régimen económico de sociedad de gananciales, pero han sido adquiridos tanto por dinero privativo de alguno de los cónyuges como con dinero ganancial (dinero de los dos).

Los bienes calificados como pro indiviso se encuentran entre los bienes que son privativos de un cónyuge y los que son de la sociedad de gananciales.

¿Cuáles son estos bienes pro indiviso?

Podemos clasificarlos en los siguientes tipos:

- A) La compra de un bien una vez ya se ha establecido la sociedad de gananciales, pero es pagado parte por el patrimonio ganancial y parte por el patrimonio privativo de un cónyuge. Por tanto, según el porcentaje que haya contribuido cada patrimonio, así ese bien será privativo o ganancial.

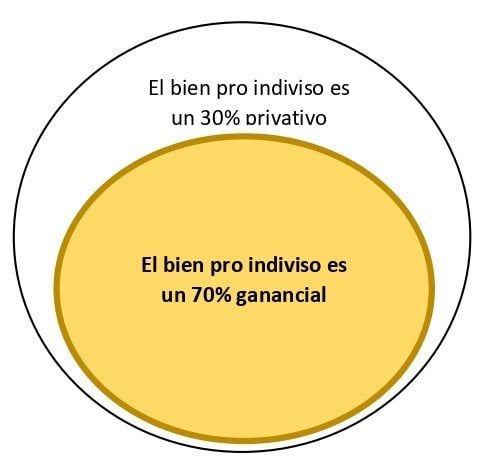

Por ejemplo: Dos cónyuges A y B tienen sociedad de gananciales para su matrimonio.

A compra un coche de valor de 1.000 euros con un 70% de dinero ganancial de A y B, es decir, pagó 700 euros del dinero común y el 30% con dinero privativo de A, es decir, 300 euros.

Por tanto, el bien será un 70% bien ganancial y un 30% bien privativo, esto es la definición de un bien pro indiviso (que tiene naturaleza tanto ganancial como privativo).

Para comprenderlo mejor vamos a verlo gráficamente:

Los cónyuges A y B tienen el régimen económico de gananciales. Todos los bienes se unirían así:

Ahora vamos a ver como se vería el régimen del coche comprado por el cónyuge A que es calificado como pro indiviso:

- B) Adquisición de una vivienda familiar a plazos antes de comenzar la sociedad de gananciales, aunque el abono de la totalidad o parte de ese precio aplazado se pague con dinero ganancial.

Por ejemplo: Dos cónyuges A y B tienen sociedad de gananciales para su matrimonio.

A antes de casarse con B compra una vivienda por valor de 100.000 euros, pero aplaza el pago 1 año. Pasado ese año paga esa vivienda con dinero ganancial (de A y B) que ya están casados.

Por tanto, el bien se convierte en pro indiviso (que tiene naturaleza tanto ganancial como privativo).

- C) Las empresas y establecimientos creados durante la vigencia de la sociedad de gananciales, concurriendo capital privativo y ganancial.

Por ejemplo: Dos cónyuges A y B compran un local y fundan un restaurante. Este negocio ha tenido un coste de 2.000 euros. 1.000 euros han sido pagados por el patrimonio ganancial y los otros 1.000 euros han sido pagados por el patrimonio privativo de B.

Por tanto, el bien se convierte en pro indiviso (que tiene naturaleza tanto ganancial como privativo).

En España, solo serán estos tres tipos de bienes con sus características los considerados bienes pro invidiso.

Autores

Publicado por Elena Trujillo el 5 junio 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Trujillo, E. (2020). Pro indiviso. Economipedia. https://economipedia.com/definiciones/pro-indiviso.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇