Semi-desviación (SD) y Semi-varianza (SV)

La Semi-Desviación estándar (SD) mide la medida de dispersión de aquellas observaciones que son inferiores al valor esperado de la variable. El objetivo es controlar los resultados que por defecto son inferiores al valor esperado.

En otras palabras, la SD nos busca los peores casos (situaciones donde las observaciones están por debajo de la media) y podemos construir indicadores de riesgo, del inglés, downside risk metrics.

Si trasladamos la SD a los precios de acciones, las rentabilidades inferiores al valor esperado las consideramos negativas i las rentabilidades superiores al valor esperado las consideramos positivas para nuestra inversión. Nos interesa más controlar las rentabilidades negativas dado que perjudican nuestras ganancias.

Artículos recomendados: Momentos parciales bajos (MPB).

Matemáticamente

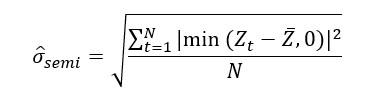

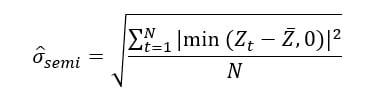

Definimos la variable Z como una variable aleatoria discreta formada por Z1,…, ZN observaciones. Podemos definir la SD como:

Donde E(Z)es el valor esperado (valor medio) de la variable Z.

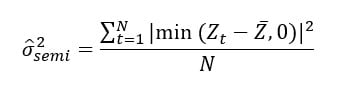

La Semi-Varianza (SV) se define de la misma forma:

Aunque SD y SV parezcan conceptos muy parecidos, no deben igualarse ya que

Podemos calcular la SV mediante datos históricos de la siguiente manera:

Podemos calcular la SD mediante datos históricos de la siguiente manera:

Normalmente todos los términos de la fórmula están expresados en términos anuales. Si los datos están expresados en otros términos, tendremos que anualizar los resultados.

Interpretación

Definimos D como:

- MIN: buscamos el mínimo entre D y 0.

Si D<0 entonces el resultado es D2.

Si D>0 entonces el resultado es 0.

- MAX: buscamos el máximo entre D y 0.

Si D>0 entonces el resultado es D2.

Si D<0 entonces el resultado es 0.

Ejemplo Práctico

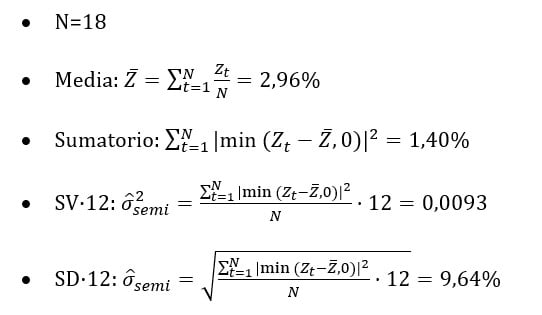

Suponemos que queremos realizar un estudio sobre el grado de dispersión de la cotización de AlpineSkidurante 18 meses (un año y medio). Específicamente, queremos encontrar la dispersión de las observaciones que están por debajo de su valor medio.

Procedimiento

0. Descargamos las cotizaciones i calculamos las rentabilidades continuas.

Diferencia = | min (Zt – Z’,0)|2

| Meses | Rentabilidades (Zt) | Diferencia |

| ene-17 | 2,75% | 0,00% |

| feb-17 | 4,00% | 0,00% |

| mar-17 | 7,00% | 0,00% |

| abr-17 | 9,00% | 0,00% |

| may-17 | 7,00% | 0,00% |

| jun-17 | -0,40% | 0,11% |

| jul-17 | -2,00% | 0,25% |

| ago-17 | -4,00% | 0,48% |

| sept-17 | 0,20% | 0,08% |

| oct-17 | 1,50% | 0,02% |

| nov-17 | 2,00% | 0,01% |

| dic-17 | 4,50% | 0,00% |

| ene-18 | 3,75% | 0,00% |

| feb-18 | 5,50% | 0,00% |

| mar-18 | 7,00% | 0,00% |

| abr-18 | 9,00% | 0,00% |

| may-18 | -1,50% | 0,20% |

| jun-18 | -2,00% | 0,25% |

| Media | 2,96% | |

| Sumatorio | 1,40% | |

| SV·12 | 0,009307185 | |

| SD·12 | 9,647% |

- Calculamos:

Resultado

La Semi-Desviación estándar (SD) anualizada es 9,64%. En otras palabras, el grado de dispersión de las observaciones que son inferiores al valor medio es de 9,64%. La Semi-Varianza (SV) anualizada es 0,0093.

Autores

Publicado por Paula Rodó el 27 enero 2020.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Rodó, P. (2020). Semi-desviación (SD) y Semi-varianza (SV). Economipedia. https://economipedia.com/definiciones/semi-desviacion-sd-y-semi-varianza-sv.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇