Tipo de interés efectivo (TIE)

El tipo de interés efectivo es el precio del dinero, es decir, es el precio a pagar por utilizar una cantidad de dinero durante un tiempo...

El tipo de interés efectivo es el coste del dinero, es decir, es el precio a pagar por utilizar una cantidad de dinero durante un tiempo determinado (un préstamo, por ejemplo). El tipo de interés efectivo homogeneiza el tipo de interés nominal al plazo en que se pagan las cuotas.

El interés efectivo es un concepto muy utilizado en el mundo de la banca. Cuando solicitamos un préstamo, el banco suele hablarnos de la existencia de un tipo de interés nominal (TIN), un tipo de interés efectivo (TIE) y una tasa anual equivalente (TAE). Entre estos conceptos suele haber mucha confusión. Hay personas que confunden el TIE y la TAE, a la vez que otros, cuando el TIN coincide con el TIE, creen que hablamos de los mismos indicadores. Sin embargo, como veremos en este artículo, el interés efectivo presenta una serie de peculiaridades que lo hacen único e indispensable a la hora de calcular el importe total a pagar en un préstamo.

Así pues, el tipo de interés efectivo, a diferencia del TIN, se determina homogeneizando el tipo de interés nominal al plazo en que se pagan las cuotas. En este sentido, imaginemos que el préstamo presenta un TIN del 4%. Esto quiere decir que, al cabo de un año, habremos pagado un 4% por el préstamo. Sin embargo, si la liquidación de intereses, en lugar de hacerse de forma anual, se hiciese de forma semestral, el calculo del interés efectivo nos diría que este interés ha pasado de ser un 4% a ser un 4,074%. En otras palabras, hemos pagado más por nuestro préstamo y no ha quedado recogido en el TIN.

Además, a diferencia de lo que ocurre con la TAE, debemos culminar el cálculo sin incluir al importe del préstamo los gastos y comisiones derivadas de la formalización, de la cancelación anticipada o de subrogación. Cuando al interés efectivo le sumamos los costes mencionados, así como todos aquellos gastos asociados al préstamo, lo que obtenemos es la TAE.

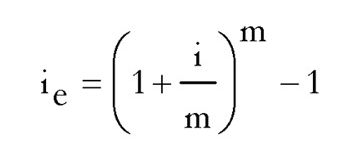

Fórmula del tipo de interés efectivo (TIE)

Este dato que hemos obtenido al calcular el tipo de interés efectivo en el préstamo al 4% con liquidaciones semestrales se obtiene cuando aplicamos la fórmula del tipo de interés efectivo.

Esta fórmula es la siguiente:

Donde:

- i = Tipo de interés nominal.

- m = Número de períodos de capitalización anual.

De hecho, veamos con un nuevo caso práctico, más adelante, cómo se aplica esta fórmula.

Diferencia entre tipo de interés nominal (TIN) y tipo de interés efectivo (TIE)

Como decíamos previamente, podemos creer que hablamos del mismo concepto, pero debemos saber que son dos conceptos muy diferentes.

En primer lugar, el TIN o tipo de interés nominal es el porcentaje que establecemos con el banco a la hora de contratar un préstamo, por ejemplo. En este sentido, imaginemos que hablamos de un préstamo a 10 años con un TIN del 7%. Al cabo de un año, debemos pagar intereses en función de ese TIN. El periodo de liquidación suele ser anual, y establece la cantidad de intereses que, al año, debemos pagar. Eso sí, sin incluir los gastos asociados al préstamo.

Por otro lado, el TIE, a diferencia del TIN, se utiliza para cuando la liquidación de los intereses del préstamo, en lugar de hacerlo de forma anual, se hace de forma mensual, trimestral o semestral. De esta manera, lo que calcula el tipo de interés efectivo es, de forma homogénea, el tipo de interés que pagaremos finalmente, tras capitalizar los intereses pagados durante las sucesivas liquidaciones a lo largo de un año.

De esta forma, si aplicamos el cálculo en este tipo de préstamos, podemos observar que pagamos más cuando se establecen pagos intermedios a lo largo del año, que lo establecido en el TIN al firmar el préstamo.

Diferencia entre tasa anual equivalente (TAE) y tipo de interés efectivo (TIE)

Al igual que ocurre con el TIE y el TIN, es conveniente resaltar la diferencia entre tipo de interés efectivo y tasa anual equivalente.

Siendo muy breves, la tasa anual equivalente refleja el coste total del préstamo. Esto se debe a que, a diferencia del TIN y el TIE, la TAE incluye los gastos asociados al préstamo, pudiendo ser los gastos y comisiones derivadas de la formalización, de la cancelación anticipada o de subrogación, por ejemplo.

De esta forma, una vez sumamos al TIE los gastos asociados al préstamo, obtendremos lo que denominamos TAE.

De la misma forma, podemos ver la diferencia entre TIN y TAE en el artículo mostrado en el botón que aparece a continuación:

Ejemplo de tipo de interés efectivo

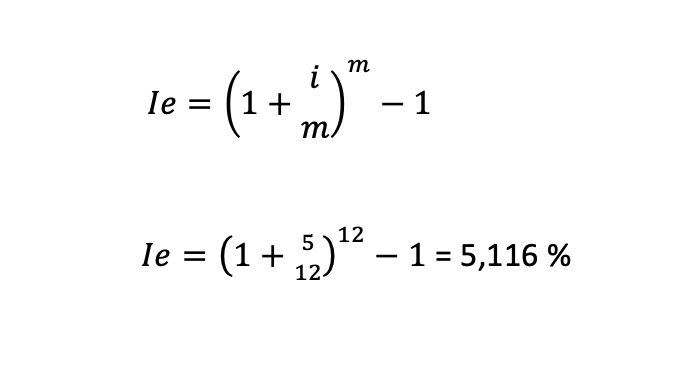

Así pues, para acabar, veamos otro ejemplo de cómo se calcularía el TIE, utilizando la fórmula que arriba se expresa.

En este sentido, imaginemos que nos ofrecen un préstamo que presenta un tipo de interés nominal del 5%, el cual debemos pagar en cuotas mensuales.

Aplicando la fórmula:

Como vemos, aplicando la fórmula obtenemos que el tipo de interés efectivo de este préstamo no es del 5%, como refleja la TIN, sino que es del 5,116%, tras homogeneizar las liquidaciones mensuales y hacer el cálculo anual de lo que tenemos que pagar.

Además, como decíamos, solo tenemos que sumar los gastos asociados al préstamo para conocer el último dato que nos falta: la TAE.

Calculadora del tipo de interés efectivo

Para todos aquellos que deseen conocer el tipo de interés efectivo en un préstamo, el Banco de España, banco central de España, ha creado una calculadora pública que permite conocer el tipo de interés efectivo, simplemente facilitando el tipo de interés nominal y las liquidaciones a lo largo de un año.

Todo aquel que quiera calcular el TIE de un préstamo, puede hacerlo en el siguiente enlace:

Autores

Publicado por Francisco Coll Morales el 8 mayo 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Coll Morales, F. (2021). Tipo de interés efectivo (TIE). Economipedia. https://economipedia.com/definiciones/tipo-de-interes-efectivo-tie.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇