Tasa anual equivalente (TAE): Qué es y qué nos indica

La TAE refleja el coste real o el rendimiento de productos financieros como préstamos y depósitos, incluyendo los costes y comisiones.

- Es un indicador más preciso del coste o rendimiento que la TIN porque tiene en cuenta comisiones, gastos bancarios y el plazo de la operación.

- A pesar de ser un indicador más completo, la TAE no considera todos los posibles gastos, como los notariales, impuestos, gastos por transferencia de fondos o por seguros y garantías.

¿Qué es la TAE?

La TAE, o Tasa Anual Equivalente, es una cifra que te dice el coste total real de un préstamo o la rentabilidad total de una inversión a lo largo de un año.

Permite comparar fielmente un préstamo (o inversión) con otro porque tiene en cuenta los gastos, las comisiones y el plazo de la operación.

Esto hace que la TAE refleje mejor el coste (en caso de un préstamo) o rendimiento (si se trata de una inversión), con respecto a otras tasas de interés como la tasa de interés nominal (TIN).

La TAE con lupa: ¿Qué nos indica exactamente?

A diferencia de otros tipos de interés, la TAE incluye no solo los intereses que pagarás o recibirás, sino también todas las comisiones y gastos que puedas tener.

Además, tiene en cuenta con qué frecuencia se pagan o se reciben los intereses, ya sea mensual, trimestral, etc., por lo que te da una visión más completa y exacta de cuánto vas a pagar o ganar realmente.

Es por eso que es tan importante, ya que ofrece un valor más cercano a la realidad del coste (en caso de un préstamo) o rendimiento (si se trata de un depósito) del producto financiero contratado.

Además, ayuda a comparar peras con peras, es decir, permite comparar préstamos o productos de ahorro con otros productos similares del mercado, siempre que tengan los mismos plazos de devolución.

Vamos, que te permite comparar un banco con otro, siguiendo las mismas reglas.

En un préstamo, en principio es mejor y más favorable la que tenga una TAE menor, y en una inversión la que tenga una TAE mayor.

Aunque no es oro todo lo que reluce.

La TAE tampoco incluye realmente todos los gastos y las comisiones, ya que hay algunos que no están incluidos, como los gastos notariales, los impuestos, los gastos por transferencia de fondos, o los gastos por seguros o garantías, por nombrar algunos de ellos.

Así que si a la hora de pedir un préstamo te piden que contrates un seguro, ten en cuenta que su coste no está incluido en la tasa de interés.

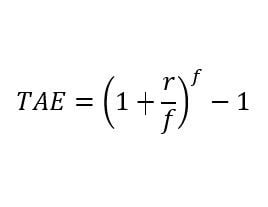

Fórmula de la TAE

La fórmula de la TAE es la siguiente:

Dónde:

- r: Tipo de interés del préstamo. Es decir, el tipo de interés nominal (TIN)

- f: Se trata de la frecuencia de pagos durante un año. Si se paga una vez al mes, en un año, serán 12 pagos (1 pago cada mes). Si se paga cada trimestre (tres meses), se pagaría 4 veces al año: f = 4. Si se paga de forma anual: f = 1.

Si te fijas en está fórmula, es parecida a la de la capitalización compuesta. A diferencia del TIN, la TAE sí que tiene en cuenta los intereses sobre los intereses.

Para poder entender bien esta fórmula y poder comparar bien diferentes préstamos te dejo este contenido relacionado que te ayudará: Curso de matemáticas financieras.

Ejemplo práctico

Veamos un ejemplo para comprender mejor la distinción entre tipo de interés nominal y la TAE.

Imaginemos que un banco nos ofrece la posibilidad de contratar un depósito a 12 meses a un tipo de interés del 10%, cuyos intereses se liquidarán al cabo de los 12 meses, al finalizar la operación. DEPÓSITO A

Otro banco, nos pone encima de la mesa un depósito aparentemente muy similar. La única diferencia es que los intereses se liquidan mensualmente sobre el mismo depósito. DEPÓSITO B

En el DEPÓSITO A, el rendimiento es 100€ por cada 1.000€ invertidos. En este caso el tipo de interés nominal coincide con la TAE (10%).

Mientras en el DEPÓSITO B, el rendimiento es de 104,71€ por cada 1.000€ invertidos ¿Cómo puede ser? Muy sencillo, porque recibimos el interés mensualmente, incrementado así el capital sobre el que aplicamos el tipo de interés nominal del 10% para el cálculo de los intereses del mes siguiente (conocido como interés compuesto). Resolviendo, obtenemos una Tasa Anual Equivalente para el DEPÓSITO B de 10,47%, superior al de A. Veamos el paso a paso de cómo llegamos a ese resultado.

Tomando en cuenta la fórmula previamente presentada, r es igual a 10% y f es igual a 12, pues nos referimos a una frecuencia mensual. Entonces:

TAE = (1+(10%/12))^12-1

TAE =(1+(0,1/12)^12)-1

TAE =(1+(0,0083))^12-1

TAE =(1,0083)^12-1

TAE = 1,1047-1=0,1047

TAE =10,47%

El rendimiento de 104,71€ que mencionamos previamente se calculó de la siguiente forma:

1.000*10,47%= 104,71€

Conclusiones sobre la TAE

La próxima vez que vayas a comparar préstamos, hipotecas o depósitos, olvídate del TIN y fíjate en la TAE. Es el único indicador que refleja el coste o la rentabilidad real, y te ayudará a tomar mejores decisiones con tu dinero.

Eso sí, no nos dejemos cegar por una TAE mayor (si se trata de depósitos o menor en caso de préstamos). Puede darse el caso de que por unas décimas de mejor TAE tengamos que contratar una tarjeta de crédito. Esto puede suponer un gasto de mantenimiento mayor que lo que ganamos por esas décimas de la TAE. Por tanto, es recomendable leer la letra pequeña.

Preguntas frecuentes

Autores

Publicado por Daniel Jiménez Bermejo el 31 marzo 2014.

Revisado por última vez el 7 noviembre 2024.

Cómo citar este artículo

Jiménez Bermejo, D. (2014). Tasa anual equivalente (TAE): Qué es y qué nos indica. Economipedia. https://economipedia.com/definiciones/tasa-anual-equivalente-tae.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Cómo hago para encontrar tasa anual equivalente a la tasa nominal anual del 20,62%

10 Comentarios

la fórmula está mal, dentro del paréntesis debe ser un + no un -) en realidad es TAE = ( 1 + r/f)ƒ -1

además esta fórmula no incluye los gastos, solo las diferencias en el período de capitalización.

Las grandes diferencias entre TAEs con respecto a TINs entre entidades se deben sobre todo a los gastos asociados a la operación.

Por ejemplo te conceden un préstamo de 5000€ al 5% TIN, en un banco te aplican capitalización mensual en otro anual. Pero además en el segundo banco te cobran 100€ de comisiones. ¿Cuál es la TAE en cada caso?

En el primero podemos aplicar la fórmula TAE = (1+0.05/12)^12-1= 0.0512 o sea 5.12% algo más que 5% como era de esperar.

Pero en el segundo, nos cobran 100€ de comisiones, por lo que pagaremos los 250€ de intereses y además 100€ de comisiones, en total 350€ lo que equivale a una TAE del 7%, mucho mayor que el TIN que nos anuncian.

¿Cómo lo podemos calcular? Podemos usar C0 + I + G = (1+i)^n y despejar la i, donde C0 es el capital, I los intereses reales, G los gastos y n los años.

Hola Joaquín,

El equipo de redacción lo ha revisado y ha modificado todo lo necesario para que no existan confusiones.

Muchas gracias por el comentario :)

¿Esa fórmula es correcta? He visto libros donde la primera parte de la fórmula es una suma no una resta.

Un saludo.

Hola Pascual,

Gracias por la observación, ya hicimos la corrección correspondiente, explicando además paso a paso la resolución del ejemplo.

Saludos

Pregunta simple la tasa de interés efectiva incluye la inflación?

Hola Anthony

No la incluye.

¡ Saludos y gracias por visitar Economipedia !

Hola como hago para resolver esto calcular tipos de anuales equivalente a) 4% semestral

B) 3% cuatrimestre

Números de día 180

Hola Robert,

Para ello, deberás calcular primero el interés anual R = 8,06% en el caso de un 4% semestral y para el caso del 3% cuatrimestral R = 12,55%.

Con esos datos puedes aplicar la fórmula descrita en el artículo.

Saludos y esperamos haberte ayudado.

Hola

Soy persona particular

Preste un dinero (100.000 Bs) a mi hijo al 10% anual (3.226.72 mensual) a 36 meses, que la TAE da a 10,47% (3.248.89 mensual a 36 meses)

Le estoy cobrando al 10% (0.83333333 mensua (3.226.72)l) y no 10,47 que es lo que dá la TAE

Para la TAE, esta la formula que aplica la plantilla Excel =(1+(D4/12))^12-1 bajada de la WEB

¿Qué seria para ti legal a cobrarle? ¿TAE (10,47%) o Nominal (10%)?

Agradezco tu información. Mi mail joaely7 de gmail.com

Gracias

Cómo hago para encontrar tasa anual equivalente a la tasa nominal anual del 20,62%