Interés compuesto: Qué es, cómo se cálcula y ejemplos

Entiende qué es el interés compuesto, cómo funciona y por qué genera más riqueza. Utiliza esta calculadora en excel, la fórmula y ejemplos

- Para calcularlo, usamos una fórmula especial que considera cuánto tienes, a qué tasa crece y por cuánto tiempo.

- La magia del interés compuesto hace crecer tu dinero sumándole intereses a los intereses.

- Descubre nuestra calculadora y ejemplos más abajo.

¿Qué es el interés compuesto?

El interés compuesto es una forma de calcular los intereses de una inversión que acumula los intereses pasados al capital principal invertido.

Es decir, los intereses pasados a su vez van generando nuevos intereses. Y eso, a largo plazo, es una auténtica bola de nieve: cada año los beneficios son mayores que el anterior, porque no solo crecen por el capital inicial, sino también por la rentabilidad generada en años anteriores.

Interés compuesto: Explicación sencilla

Vamos a verlo con un ejemplo muy fácil.

Imagina que inviertes 1.000 euros al 10% anual:

- Año 1: Ganas 100 € → Total acumulado: 1.100 €

- Año 2: El 10% se aplica sobre 1.100 → Ganas 110 € → Total: 1.210 €

- Año 3: Ahora el 10% se aplica sobre 1.210 → Ganas 121 € → Total: 1.331 €

Y así cada año. El capital crece de forma exponencial, no lineal como ocurre con el interés simple. Esto quiere decir que los beneficios en los primeros años parecen pequeños, pero con el tiempo explotan.

Consejo: El interés compuesto es más potente cuanto antes empieces a invertir y más tiempo dejes pasar.

Si quieres aprender a invertir apúntate a nuestra newsletter y te regalamos un curso gratuito con los primeros pasos para invertir con cabeza.

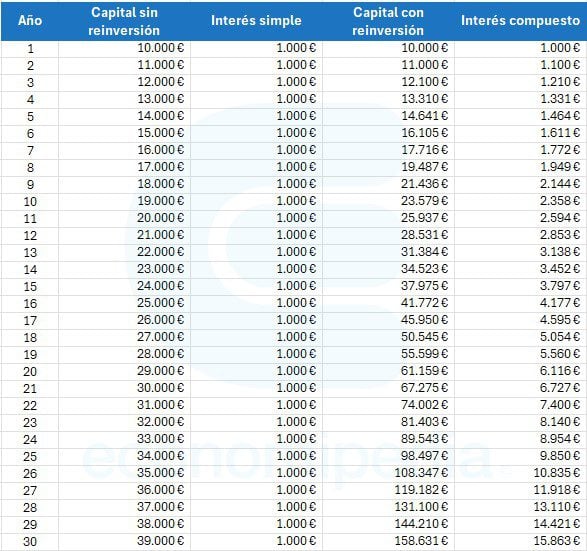

Diferencia entre interés simple e interés compuesto

Como ves, con interés simple ganas lo mismo cada año. Con el compuesto, tus intereses también trabajan para ti. Es el efecto bola de nieve.

La diferencia principal entre el interés simple y el compuesto radica en los intereses. Al contrario que el interés compuesto, el interés simple no acumula los intereses.

Por eso, el interés simple se calcula sobre la cantidad invertida al principio y los intereses generados se mantienen constantes.

, antes empezará a dar sus beneficios esta bola de nieve llamada interés compuesto.

Fórmula para calcularlo

El cálculo es muy sencillo. La fórmula puede asustar un poco, pero en la calculadora y explicación de que te dejo abajo verás que es mucho más sencillo de lo que parece.

Sobre todo, una vez hayas practicado con 3 o 4 ejemplos (más abajo tienes varios para practicar).

La fórmula es la siguiente:

Cn = C0 · (1 + i)n

Siendo C0 el capital inicial prestado, i la tasa de interés, n el periodo de tiempo considerado y Cn el capital final resultante.

¿Cómo aprovechar el interés compuesto?

El interés compuesto hace que el dinero vaya acumulándose con el tiempo. Para sacarle el mayor partido:

- Empieza cuanto antes: El tiempo es tu mayor aliado.

- Reinvierte siempre los intereses: No los saques si no es necesario.

- Haz aportaciones periódicas: Aunque sean pequeñas, suman mucho con los años.

Ejemplo:

- Inviertes 1.000 € al 5% durante 5 años = 1.276,28 €

- Si además añades 50 €/mes → Terminas con 4.683 €

Y solo habías aportado 4.000 €. El resto, es magia del interés compuesto.

Calculadora

Aquí te dejo una plantilla para calcular el interés simple y el interés compuesto. Haz clic en el enlace y dale a descargar para poder editarla 👇

Indicaciones para poder utilizarla:

- Abrir el siguiente enlace que es un archivo de Google Drive.

- Pulsar arriba a la izquierda donde pone: Archivo.

- Aquí tenemos dos opciones: utilizar el archivo en google drive o en excel. Te explico qué hacer para cada uno de los casos:

- Si quieres utilizarlo en Google Drive, pulsa en la opción de hacer una copia.

- Si quieres utilizarlo en excel, pulsar la opción de descargar y seleccionar: archivo de excel.

Fórmula del interés compuesto en Excel

Como puedes ver en la calculadora de arriba, una muy buena opción es utilizar Microsoft Excel o Google Sheets para llevar a cabo tu cálculo.

Las fórmulas utilizadas para la realización de dicha plantilla son las formulas de interés simple e interes compuesto:

- Interés simple = Capital invertido x Tiempo x Tasa de interés

- Interés compuesto = Capital invertido x (1 + Tasa de interés) ^ Tiempo

El capital invertido equivale al capital inicial, el tiempo es el número de años que estimas que dure tu inversión y la tasa de interés se refiere al porcentaje de ganancias anuales.

Para saber más sobre cálculos financieros te recomendamos aprender matemáticas financieras:

Ventajas y desventajas en las inversiones

El interés compuesto es uno de los mejores aliados del inversor. Como decía Albert Einstein, el interés compuesto es una de las fuerzas más poderosas del universo. A pesar de ello, como todo, tiene sus ventajas y sus desventajas.

Ventajas

La principal ventaja del interés compuesto es su efecto multiplicador.

- Rentabilidad creciente: Generas intereses sobre intereses.

- Potencial a largo plazo: Cuanto más tiempo, mayor es el crecimiento.

- Ideal para inversores constantes: Premia la disciplina.

Si continuamos con la secuencia y la dibujamos en un gráfico, la diferencia entre el interés compuesto y el interés simple queda representada de la siguiente manera. Se puede observar que mientras la inversión con interés simple aumenta de forma lineal, la inversión con interés compuesto aumenta de forma exponencial:

A la hora de invertir en activos financieros es necesario realizarlo con un bróker que haga de intermediario en la operación. Los brókers son aquellas entidades autorizadas para poder casar las ofertas de compradores y vendedores de estos activos.

Aquí puedes encontrar un comparador de brokers.

Desventajas

- Menor flexibilidad: Al optar por la estrategia de interés compuesto, el dinero invertido se mantiene inmovilizado durante un período de tiempo prolongado. Esto puede convertirse en una falta de liquidez, lo que significa que los fondos no están disponibles para emergencias o necesidades inmediatas.

- Riesgo de inversión: Si bien el interés compuesto puede generar rendimientos significativos, también está sujeto a los riesgos inherentes de todas las inversiones. Los mercados financieros pueden experimentar fluctuaciones y pérdidas, lo que puede afectar negativamente a tu cartera.

Se suele decir, de manera incorrecta, que cuando un préstamo o depósito es mayor a un año se establece el sistema de interés compuesto, siendo interés simple en caso de operaciones a corto, inferiores al año. Sin embargo esto no es siempre así, ya que dependerá de las condiciones pactadas y de reinversión de las rentabilidades y no tanto de la temporalidad.

Ejemplos para calcular el interés compuesto

Primero veremos un ejemplo práctico para determinar el interés compuesto, con un capital inicial de 1.000€ y una tasa de interés del 5% en un periodo de 5 años:

| Período | Cantidad al inicio del período | Intereses del período | Cantidad que se adeuda al final del período |

|---|---|---|---|

| 1 | 1.000 € | (1.000 *5%)= 50 € | 1.000 + 50 €= 1.050 € |

| 2 | 1.050 € | (1.050 *5%)= 52,50 € | 1.050 + 52,50 € 1.102,50 € |

| 3 | 1.102,50 € | 55,13 € | 1.157,63 € |

| 4 | 1.157,63 € | 57,88 € | 1.215,51 € |

| 5 | 1.215,51 € | 60,78 € | 1.276,28 € |

Como vemos, el interés anual resultante no son 50€ (salvo el periodo inicial), sino que se van incorporando los intereses generados y devengados a períodos posteriores, obteniendo al final de la operación una ganancia o pago de 276,28€ y no 250€, que sería en una situación de interés simple.

Ejemplo mensual

En el anterior ejemplo el interés se capitaliza de manera anual pero existe también la posibilidad de que se pague todos los meses, esto potenciaría al máximo dicha inversión.

Al igual que antes, imagina que tienes un capital inicial de 1.000€ con una tasa de interés anual del 5% que se capitaliza cada mes durante 5 años. En este caso, el resultado obtenido sería de 1.284€.

Ejemplo mensual con aportaciones periódicas

Esta es una de las opciones más atractivas para el inversor, ya que al realizar aportaciones periódicas están aumentando el capital invertido y por ello también aumentan las ganancias.

Imagina que invertimos un capital inicial de 1.000€ con una tasa de interés anual del 5% durante 5 años, pero en este caso hacemos aportaciones mensuales por valor de 50€. El resultado obtenido es de 4.683€, habiendo invertido una cantidad total de 4.000€ (1.000€ de capital inicial + 50€ todos los meses).

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Preguntas frecuentes

Autores

Publicado por Carlos Pareja (EFPA) el 11 enero 2016.

Revisado por última vez el 27 mayo 2025.

Cómo citar este artículo

Pareja, C. (2016). Interés compuesto: Qué es, cómo se cálcula y ejemplos. Economipedia. https://economipedia.com/definiciones/interes-compuesto.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Cristian,

Muchas gracias por tu comentario. Ya hemos solucionado la errata.

Un saludo de parte de todo el equipo de Economipedia :)

20 Comentarios

Hola Cristian,

Muchas gracias por tu comentario. Ya hemos solucionado la errata.

Un saludo de parte de todo el equipo de Economipedia :)

Que increíble página, estoy haciendo un sitio web de educación financiera también para mi proyecto de 5to año de bachillerato, y esta es la mejor página que hay, aunque saco mis contenidos de un libro, en está página explican muy bien, muchas gracias!!!

¿Ahora bien, como puedo calcular el interes simple a la vez?

¿Cómo nos calculan los intereses para el caso de los préstamos?

Hola Hugo,

Para eso te recomendamos esta lectura: https://economipedia.com/definiciones/amortizacion-financiera.html

Saludos!

Cordial saludo

Tocar estos temas del interés, junto con sus definiciones y ejemplos, me saca de la rutina normal de la calculadora, y me hace pensar.

quiero agradecer a economipedia, por todo el grupo de profesionales que están alfrente de un excelente trabajo, claro, suscintó y de avanzada.

Dios los continúe bendiciendo por compartir y enriquecernos.

Gracias

Me ayudó mucho gracias

Muy buen articulo, por fin tengo claro que lo que estaba pensando hacer, tenia un nombre y es este del interés compuesto,

Deseando ponerlo en practica.

El contenido de esta pagina es buenísimo aprendo mucho sobre temas contables y finanzas siempre que ingreso a la pagina. Este tipo de contenido es el que vale la pena valorar.

Hola saludos me ayudarías aclarándome una duda como es que sacas el calculo de la tabla donde al final dice interés compuesto como es que ese calculo lo realizas para que esas cantidades te salgan?

Hola Irvin,

Sí, los cálculos son de la siguiente forma:

Interés del periodo= La cantidad al inicio del período x la tasa de interés.

periodo 1: 1.000 x 0,05= 50 €

periodo 2: 1.050 x 0,05= 52,5 €

periodo 3: 1.102,50 x 0,05= 55,13 €

periodo 4: 1.157,63 x 0,05= 57,88 €

periodo 5: 1.215,51 x 0,05= 60,78 8€

Cantidad que se adeuda al final del período= La cantidad al inicio del período + Interés del periodo, o también se puede usar la fórmula mostrada en el artículo: Cn = C0 (1 + i)n

periodo 1: 1.000 x 1,05 = 1.050 €

periodo 2: 1.000 x (1,05^2)= 1.102,5 €

periodo 3: 1.000 x (1,05^3)= 1.157,63 €

periodo 4: 1.000 x (1,05^4)= 1.215,51 €

periodo 5: 1.000 x (1,05^5)= 1.276,28€

Psdta: La cantidad al inicio del período es igual a la cantidad que se adeuda al final del período anterior.

Gracias por tu consulta

Saludos

Quiero expresarles mi agradecimiento por éste artículo y los demás que son de mucho interés para mejorar la Educación Financiera de las personas que queremos generar el mayor enriquecimiento tanto intelectual como financiero...Un abrazo desde Colombia y que los éxitos brillen su camino.

Agradecida por sus artículos, me han ayudado mucho para cumplir con las asignaciones de la universidad, ya casi a los 50 año decidí iniciar nuevamente mis estudios y en algunas oportunidades tomo como referencias sus artículos.

Muchas gracias por compartir a través de esta página sus conocimientos.

Buenas noches. A ver si entiendo, el.interes compuesto.genera interés sobre el capital inicial.y sobre los intereses devengados?

Efectivamente Jacqueline,

Saludos y gracias :)

Los felicito por la variada y excelente información sobre economía que publican semanalmente, la cual disfruto y me permiten enriquecer mis conocimientos en la materia. Saludos.

Quiero manifestarles que les doy las gracias por facilitarme las lecturas,pero también les comunico que soy licenciado en ciencias económicas con maestría en política monetaria y ciencias políticas,y el motivo por el cual estoy recordando los conceptos o artículos que me mandan es nada mas para mantener mi mente ocupada y actualizarme de algo de la mueva tacnoligia,ya que soy una persona de 75 anos, retirado, y no quiero perder mi memoria.les agradesco mucho, a lo mejor no les hace comentarios de las lecturas.

Hola Douglas,

Todos los agradecimientos son para ti. Un seguidor nuestro nos deja este enlace completamente gratuito para que pueda ampliar sus lecturas: https://drive.google.com/drive/folders/1Dzq7bYJl9XjHWLn2I3Le7WfbSOh30Aqp

Muchísimo ánimo y muchas gracias.

Hay una errata en acumulándose: ¿Cómo aprovechar el interés compuesto?

El interés compuesto hace que el dinero vaya aumulándose (acumulándose) con el tiempo. Es especialmente efectivo cuando pasan varios periodos. Es decir, cuánto más tiempo mantengas tu inversión, más podrás aprovecharte del interés compuesto.