Los retos de la transformación económica de Argentina

Argentina se enfrenta a un cambio de modelo productivo con pocos precedentes en este siglo, una transición desde una economía intervencionista y proteccionista a otra de libre mercado. Analizamos los retos que tiene por delante el nuevo Gobierno.

El primer mensaje a los inversores extranjeros fue el pasado 3 de febrero, cuando el gobierno argentino anunciaba un principio de acuerdo por el cual se comprometería a afrontar sus obligaciones financieras ante grupos de tenedores de deuda italianos, con los cuales existía un largo historial de impagos y conflictos legales. El nuevo gobierno argentino, elegido en noviembre de 2015, avanzaría así en una de sus grandes promesas electorales, la resolución del pleito abierto por los fondos acreedores hold-outs que no aceptan la reestructuración de la deuda externa que se ha hecho en los últimos años. No será fácil llegar a una solución para el problema, que dificulta la financiación de Argentina en los mercados de capitales, pero aún de lograrse sería solamente uno de los tantos retos que deberán afrontarse para reconducir la economía hacia el crecimiento.

Lo cierto es que Argentina lleva desacelerándose desde 2011, mientras el sector exterior (ya sea vía exportaciones o inversión) cada vez aporta menos divisas, caen las reservas del Banco Central y vuelve a crecer el desempleo. La inflación, otro de los grandes desequilibrios en el cuadro macroeconómico, se encuentra en niveles insostenibles (llegó en 2015 a rozar el 30% según estimaciones de organismos independientes). Por último, el desorden del sistema monetario imperante desde la implantación del cepo cambiario en 2011 solo ha contribuido a deteriorar aún más el crecimiento, la calidad de vida y la confianza de los inversores. Argentina se enfrenta, por tanto, a un cambio de modelo productivo, desde una economía intervencionista y proteccionista a otra de libre mercado, con más espacio para la actuación de agentes privados nacionales y extranjeros. Será necesario emprender reformas profundas, que tampoco estarán exentas de controversia.

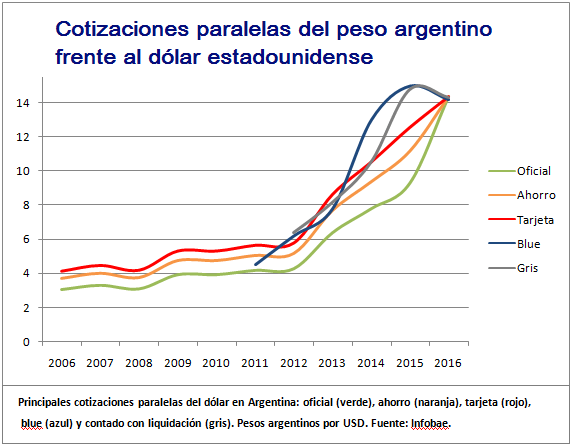

La primera medida del nuevo gobierno fue la abolición del cepo cambiario, que restringía los movimientos de capitales al extranjero y las transacciones de compraventa de divisas. Esta medida, sin conseguir contener la fuga de capitales ni la devaluación del peso, había dado lugar a un sistema monetario caótico, donde convivían múltiples tipos de cambio oficiales peso-dólar (para las tarjetas de crédito, por ejemplo, se aplicaba un tipo diferente que para las operaciones en metálico) y cada vez más empresas acababan recurriendo al mercado negro para financiar sus compras en el extranjero. El coste, por otra parte, había sido muy alto, ya que para mantener una cotización artificialmente baja del dólar oficial el Banco Central había perdido casi la mitad de sus reservas desde 2011.

En este contexto la abolición del cepo se perfilaba como una necesidad (aún corriendo el riesgo de que aumentase la fuga de capitales), acompañada de la unificación de todos los tipos de cambio oficiales. El efecto inmediato fue la convergencia de las distintas cotizaciones del dólar, presionando al alza el oficial y a la baja los tipos de cambio del mercado negro (dólar gris, blue, etc.). Es así como la semana pasada el mercado cambiario ha llegado a una situación inédita, con el dólar blue a un precio más barato que el oficial.

No obstante, sería difícil afirmar que la apertura del mercado de divisas ha sido fácil. Por una parte el riesgo de nuevas devaluaciones no puede descartarse, lo que aún despierta recelos entre los inversores y amenaza la estabilidad del sistema financiero. Por otra parte, el nuevo gobierno ha reconocido que fue necesario aumentar el endeudamiento con bancos extranjeros para cubrir la mayor demanda de dólares, lo que a largo plazo podría generar nuevos problemas de solvencia si la economía no vuelve a crecer. En cualquier caso la cuestión sigue abierta, y de la evolución del mercado cambiario dependerá en gran medida el éxito de la transformación económica que se propone Argentina.

La normalización del sistema monetario, además, no se logrará sin abordar otro de los grandes problemas: la inflación. En este sentido el gobierno se ha propuesto llegar a tasas de un solo dígito antes de acabar el año, marcándose así un objetivo muy ambicioso. Se ha avanzado hacia el abandono de la monetización del déficit (principal desencadenante del problema), pero esto significaría que el gobierno deberá buscar otra alternativa para cubrir el déficit público. Para ello se perfilan dos opciones: aumentar el nivel de endeudamiento o ajustar el sector público (vía impuestos o gasto). La primera podría lastrar el crecimiento a largo plazo, mientras que la segunda lo haría a corto y probablemente también daría lugar a un aumento de la tensión social. Las últimas medidas anunciadas, encaminadas a reducir el peso del Estado en la economía suprimiendo organismos estatales y recortando subvenciones a servicios públicos, parecen indicar que las autoridades han optado por la segunda vía, a la que podría incluso añadirse un plan de privatizaciones en el futuro.

En el plano de la economía real, otra de las reformas emprendidas es la reducción o eliminación de las retenciones a la exportación en el sector agroganadero, que hasta ahora perjudicaban gravemente a los productores. La idea es aumentar así los beneficios del sector y de esta manera fomentar el crecimiento y el empleo, y la medida (a pesar de reducir los ingresos del Estado y deteriorar aún más las ya maltrechas finanzas públicas) ha sido bien recibida por los agricultores.

En el plano productivo también existen otros retos importantes, como potenciar el sector agroganadero pero al mismo tiempo reducir la dependencia de éste como único exportador del país, especialmente en el sector de la soja. Todo ello en un entorno global donde caen los precios de las materias primas, los principales compradores (como China) se desaceleran y Argentina deberá luchar por mantener sus cuotas de mercado. Para abordar estas cuestiones el nuevo gobierno ha anunciado que apostará por la industrialización y por un ambicioso plan de infraestructuras que mejoren la competitividad, pero estas medidas deberán ir acompañadas de un aumento significativo de la productividad para ser verdaderamente eficaces. Dicho de otra forma, la competitividad de los productos argentinos puede ser un factor de gran importancia para crecer en los mercados exteriores, pero difícilmente será suficiente: la devaluación de los últimos años iba encaminada en este sentido y no dio los resultados esperados. Un aumento del valor añadido en la producción, con una apuesta decidida por la innovación y la incorporación de tecnología en el proceso productivo, podría en cambio ser mucho más beneficioso tanto para las empresas como para los ciudadanos.

Por último, una de las grandes dificultades que afligen a la economía argentina es la falta de confianza en el país por parte de los inversores internacionales, deteriorada tras años de expropiaciones, un fuerte intervencionismo estatal en el mercado cambiario y el desenlace aún incierto del conflicto con los hold-outs. La eliminación del cepo fue un primer paso en esta dirección, pero la recuperación de la confianza llevará tiempo y requerirá más medidas en este sentido.

En cualquier caso, más allá de los resultados obtenidos, es indudable que desde los años 90 (con la transición hacia el capitalismo de los países de Europa del Este) es difícil encontrar países que se hayan propuesto dar un giro tan radical a su economía. Estando así las cosas, solo el tiempo podrá decir si la transformación de la economía argentina llegará a ser una realidad o si, por el contrario, será solo otra promesa electoral.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇