Apalancamiento Financiero: Qué es, cómo funciona y cómo se calcula

- Permite controlar grandes inversiones con menos capital.

- Las ganancias y las pérdidas se magnifican.

- Es comúnmente usado en acciones, bienes raíces, y derivados.

¿Qué es el Apalancamiento Financiero?

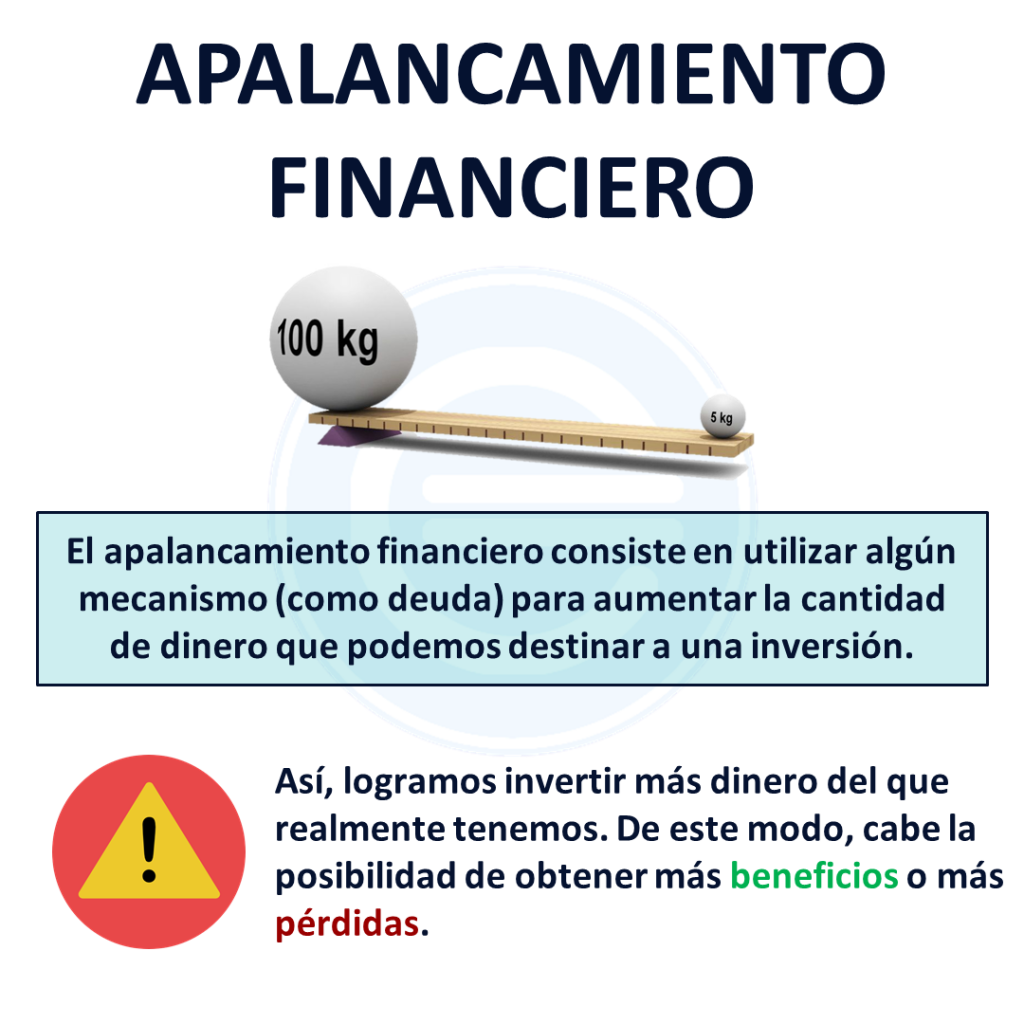

El apalancamiento financiero es una estrategia que permite a los inversores aumentar la cantidad de dinero que pueden invertir, utilizando para ello recursos adicionales como préstamos o productos derivados. En esencia, te permite controlar una gran cantidad de activos con un capital inicial relativamente pequeño

Apalancamiento Financiero: Explicación Sencilla

Dicho de otra manera, el apalancamiento financiero te permite invertir más dinero del que físicamente posees.

Por ejemplo, si tienes 1,000 euros y utilizas apalancamiento, podrías estar invirtiendo en realidad 10,000 euros si el ratio de apalancamiento es de 1:10.

El término «apalancamiento» viene de apalancar. Una definición rigurosa de apalancar es: «levantar, mover algo con la ayuda de una palanca». Como vamos a ver, este concepto no está muy lejos de lo que significa el apalancamiento financiero, que utiliza mecanismos financieros a modo de palanca para aumentar las posibilidades de inversión.

Esta herramienta es poderosa porque magnifica tus potenciales ganancias, pero también puede aumentar tus pérdidas si la inversión no sale como esperabas. Por eso, es crucial entender bien cómo funciona antes de emplearla.

Es especialmente popular en mercados como el de acciones, bienes raíces, y en inversiones que involucran derivados financieros como futuros y opciones.

Para qué sirve el apalancamiento financiero

Gracias al apalancamiento financiero logramos invertir más dinero del que realmente tenemos. De este modo, podemos obtener más beneficios (o más pérdidas) que si hubiéramos invertido solo nuestro capital disponible. Una operación apalancada (con deuda) tiene una mayor rentabilidad con respecto al capital que hemos invertido. Esto se puede hacer por medio de deuda o a través de derivados financieros.

Cuanta más deuda se utilice, mayor será el apalancamiento financiero. Un alto grado de apalancamiento financiero conlleva altos pagos de interés sobre esa deuda, lo que afecta negativamente a las ganancias.

Cómo se calcula el apalancamiento financiero

El grado de apalancamiento se suele medir en unidades fraccionadas. Un apalancamiento de 1:2 por ejemplo, significa que por cada euro invertido se está invirtiendo dos euros, es decir, la deuda es también de un euro. Apalancamiento 1:3 es que por cada euro invertido hay dos euros de deuda, la capital propio supone el 33% de la inversión.

Por lo tanto la fórmula para calcular el apalancamiento financiero de una operación será:

Por ejemplo, si hemos invertido de nuestro propio dinero 1.000 euros, pero el valor de nuestra inversión (ya sea porque estamos utilizando deuda o productos derivados) es de 10.000 euros. El apalancamiento será de 1:10:

Cuando el apalancamiento financiero es resultado de deuda se suele utilizar esta otra fórmula para calcular el porcentaje de apalancamiento que estamos utilizando:

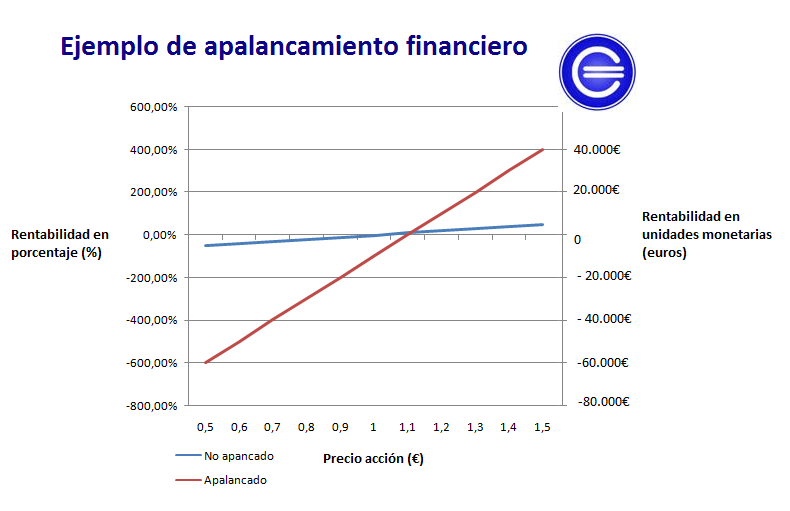

Ejemplo de apalancamiento financiero

Supongamos que queremos comprar acciones de una empresa y disponemos de 10.000€ que hemos ahorrado. Las acciones tienes un precio de 1€ por acción, por lo que podríamos comprar 10.000 acciones. Así que compramos 10.000 acciones a 1€. Pasado un tiempo, la acciones de esta empresa se sitúan a 1,5€ por acción y decidimos vender 10.000 acciones por 15.000€. Al final de la operación ganamos 5.000€ con una inversión de 10.000€, es decir, obtenemos una rentabilidad del 50%.

Bajo este mismo caso, pondremos dos ejemplos. El primero ilustra el efecto positivo de utilizar el apalancamiento financiero. Es decir, cuando acertamos como se multiplican las ganancias. El segundo, por su parte, representa el efecto negativo de utilizar el apalancamiento financiero. Lo que quiere decir que, cuando perdemos se multiplican las pérdidas.

Por este motivo, es muy importante tener el conocimiento necesario para utilizar esta herramienta con seguridad y garantías de que no comprometerás tus finanzas personales. Si quieres profundizar en este tema, te recomiendo que hagas el curso de sistema financiero, mercados y operativa en bolsa.

El efecto del apalancamiento financiero en las ganancias

Digamos que conseguimos pedir prestado al banco un crédito por 90.000€ y podemos comprar 100.000 acciones por 100.000€. Pasado un tiempo, la acciones de esta empresa se sitúan a 1,5€ por acción, así pues nuestras 100.000 acciones pasan a valer 150.000€ y decidimos venderlas. Con esos 150.000€ vamos a pagar los 90.000€ del crédito que pedimos, más 10.000€ en concepto de intereses del crédito.Al final de la operación tenemos:

Resultado final: 150.000 – 90.000 – 10.000 = 50.000€

Es decir, que si no lo contamos sobre los 10.000€ iniciales, tenemos unos beneficios de 40.000€. Esto es, una rentabilidad de un 400%.

Efecto del apalancamiento financiero en las pérdidas

Ahora, supongamos que las acciones caen de 1€ a 0,5€ por acción.

Tendríamos 100.000 acciones valoradas en 50.000€, con lo cual no podríamos ni siquiera hacer frente a los 90.000€ del crédito más los 10.000€ de intereses. Acabaríamos sin dinero y con una deuda de 50.000€, es decir, perdemos 60.000€.

En caso de no utilizar apalancamiento tan solo hubiésemos perdido 5.000 euros. Las acciones hubiesen bajado un 50% y nosotros hubiesemos pérdido el 50% de nuestro capital inicial.

Vamos a ver gráficamente la rentabilidad que tendríamos según sea una operación con apalancamiento financiero o no dependiendo del precio de la acción.

Llegados a este momento, parece que quedan bastante claras las ventajas y desventajas de realizar operaciones con apalancamiento financiero. Como último inciso, es muy importante tener en cuenta el grado de apalancamiento, no es lo mismo cuando la deuda supone el 90% de la operación como en el ejemplo visto (poco real), que cuando supone un 50%. A mayor grado de apalancamiento, la rentabilidad puede ser mucho mayor, pero el riesgo también.

En Economipedia, queremos resolver todas tus dudas. Por eso, hemos recopilado las preguntas más frecuentes sobre este tema. Si no encuentras la respuesta que buscas, no dudes en dejarnos un comentario.

¿Qué es el apalancamiento financiero?: El apalancamiento financiero es una técnica que permite aumentar la cantidad de recursos financieros disponibles para inversión mediante el uso de deuda o productos financieros derivados.

¿Para qué sirve el apalancamiento financiero?: Sirve para incrementar las posibilidades de obtener mayores ganancias al invertir más dinero del que se dispone físicamente, aumentando así el potencial retorno sobre la inversión.

¿El apalancamiento financiero es siempre beneficioso?: No siempre. Si bien puede aumentar las ganancias potenciales, también aumenta el riesgo de pérdidas significativas. Su uso debe ser medido y acompañado de una estrategia de riesgo adecuada.