Tipos de deuda

Tipos de deuda en los mercados financieros.

Deuda es la obligación que contrae un individuo cuando pide algo, con el compromiso de devolverlo con acuerdo a unas condiciones pactadas previamente.

Siendo más precisos en la definición, la deuda es la obligación de devolver el capital en el plazo acordado y con el tipo de interés fijado. La cantidad adeudada es la suma del capital solicitado más los intereses que correspondan.

Cuando un banco, entidad, Estado…emite deuda ya sea por motivos de inversión o de financiación, en la relación contractual que se contrae, se corresponde con el deudor (emiten deuda y contraen la obligación de devolver el principal más intereses), y aquel que compra dicha deuda se convierte en su acreedor (son aquellos que desembolsan un principal y reciben unos intereses a cambio).

Tipos de deuda en función del emisor

Dependiendo de quién emita esa deuda podemos encontrar:

- Deuda pública: Son todas las deudas que mantiene un Estado con inversores (nacionales o internacionales).

- Deuda privada: Es la deuda que tiene cualquier persona, física o jurídica que no es una Administración pública.

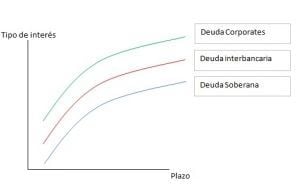

En condiciones normales, encontramos que los Estados son los que se financian más barato (ya que hay latente un menor riesgo de impago de esa deuda, es decir, tienen una mayor solvencia de devolver sus compromisos), en segundo lugar, encontramos el mercado interbancario donde se prestan dinero las entidades financieras a un tipo superior al que se pueden financiar los estados, y por último, encontramos a las empresas (corporates en inglés), es decir, a las empresas que en condiciones normales de mercado deben pagar un tipo de interés superior. Cuanto mayor es el plazo y el riesgo, mayor es el tipo de interés exigido. La gráfica es una representación gráfica entre plazo y rentabilidad llamada estructura temporal de tipos de interés.

Tipos de deuda en función de la calidad crediticia

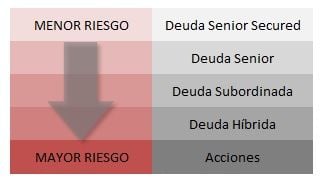

Una misma empresa puede emitir difererentes tipos de deuda según el instrumento que se emita, dicho instrumento tendrá un rating determinado y eso repercutirá directamente en el riesgo que asume un inversor al comprar dicha deuda. Este rating, entre otras cosas, determina la posición que ocupa ese instrumento en relación al resto de instrumentos (deuda) emitidos por ese agente económico a la hora de producirse un default.

El riesgo se determina en función del momento en que el inversor recupere su dinero en caso de que la empresa quiebre. Si en en algún momento el emisor de dicho activo financiero no pudiera hacer frente a sus compromisos o se produce el evento de default, comenzará entonces la devolución de los compromisos contraídos en función de un orden (orden de prelación). Los más arriesgados (los últimos en la tabla) serán los últimos en cobrar, mientras que los que se encuentran los primeros en la tabla, serán los primeros en cobrar. Es por ello, que el tipo de interés a percibir durante la vida del activo será mayor cuanto más riesgo se asume.

Podemos encontrar diferentes categorías de deuda:

- Deuda senior secured: Las conocidas cédulas hipotecarias (covered bonds en inglés), son aquellos respaldados por la cartera de préstamos hipotecarios del emisor (únicamente pueden ser emitidas por bancos).

- Deuda senior: Son bonos u obligaciones en todas sus modalidades. Pueden diferir en la forma de pago de cupón, el plazo, periodicidad o indexación a alguna variable económica como la inflación.

- Deuda subordinada: Las obligaciones subordinadas son deuda de peor calidad que las anteriores. Donde el cobro de los intereses puede estar condicionado a la existencia de un determinado nivel de beneficios. En tal caso, el inversor no recibe nada a vencimiento si el emisor no evoluciona favorablemente (si no llega a un nivel de beneficios). Un ejemplo son las Participaciones Preferentes.

- Deuda híbrida: En caso de quiebra o liquidación del emisor, los tenedores de híbridos están solo por encima de los accionistas en cuanto a prelación de cobro. Suelen ser instrumentos emitidos a muy largo plazo o perpetuos, teniendo el emisor la capacidad de cancelación en fechas determinadas (se incorpora una opción call, es decir, un derecho de amortización).

- Acciones: aquí ya no compramos deuda sino participaciones, es decir, se trata de una inversión en capital. Y los inversores en capital son siempre los últimos en cobrar, ya que son los socios de la empresa.

Las titulaciones de deuda

La titulización es un proceso financiero mediante el cual se transforma un activo financiero ilíquido que genera una serie de flujos financieros predecibles y estables en el tiempo en otro líquido. Mediante la titulización la deuda sale del balance.

De esta forma, en el proceso de titulación, se crea una sociedad especial (fuera de balance del banco) donde se emiten bonos titulizados que pagarán a los inversores un determinado tipo de interés. En el caso de que se haya titulizado un préstamo la corriente de flujos procedente de dicho préstamo será lo que reciba el inversor.

Han sido muy utilizados por su capacidad de convertir activos ilíquidos en líquidos y por su mecanismo de distribución de riesgos ya que mejora el ratio de capital de los bancos transfiriendo el riesgo fuera de balance.

- Las titulaciones hipotecarias: Es el proceso mediante el cual el bono es respaldado por una cartera de préstamos, que a su vez pueden ser préstamos hipotecarios residenciales o comerciales. Son también llamadas en inglés Mortgage backed Securities.

- Las titulaciones no hipotecarias (Asset Backed Securities): Como pueden ser ABS de Préstamos a coches, ABS de Préstamos a estudiantes, ABS de facturas, etc, es decir, ABS respaldados por cualquier activo que no sea préstamo hipotecario.

Autores

Publicado por Alfonso Peiro Ucha el 8 junio 2015.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Peiro Ucha, A. (2015). Tipos de deuda. Economipedia. https://economipedia.com/definiciones/tipos-de-deuda.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇