Titulización

La titulización es el proceso de transformación de un activo financiero poco líquido (como una vivienda) en un título de renta fija más líquido, donde el banco transfiere el riesgo de crédito (propio de la cartera crediticia) mediante derivados de crédito a otra contrapartida.

Los activos financieros más transformados son los préstamos hipotecarios. Es debido a que en sus contratos suelen incluir una cláusula que permite dicha transformación.

Imagina que acabas de empezar un negocio para comprar y vender casas. Compras tu primera vivienda y la estás alquilando a otra persona. Puede que no tengas dinero suficiente para comprar una segunda vivienda. Con la paga que recibes del alquiler tardarías años en reunir el dinero necesario para conseguir otra. Lo que podrías hacer sería hipotecar la vivienda que compraste y con el dinero comprar una segunda vivienda.

Pues bien, los bancos hacen algo parecido, pero a la hora de hipotecar la casa lo que hacen para conseguir dinero es titularizarla, emitiendo unos bonos respaldados por esa vivienda. Es decir, si no pueden pagar los bonos porque quiebra el banco, los compradores de esos bonos se quedan con la casa.

Por lo tanto, una buena forma de conseguir activos más líquidos es la titulización.

La titulización y el balance de un banco

Para una buena comprensión del concepto titulización o su versión anglosajona securitization, vamos a presentar el balance de un banco y las consecuencias que pueden llevarle a realizar una titulización de activos.

Activo en el balance del banco

- El activo del banco está formado por una pequeñísima parte líquida que es la caja o tesorería. Mientras el resto, que conforma la gran parte del activo, es muy poco líquido. Se trata de activos a largo plazo, la denominaremos cartera crediticia, son derechos de cobro, ya sean préstamos o créditos, descuentos comerciales, confirming, factoring, leasing, lease-back o avales. El activo del banco representa el dinero que nos adeuda a ciudadanos y empresas que con el tiempo iremos devolviendo.

Pasivo en el balance del banco

- Atendiendo al pasivo, este está compuesto por el dinero que los ciudadanos y empresas le prestamos al banco mediante cuentas corrientes o de ahorro, depósitos a plazo, valores negociables (cédulas, bonos, participaciones), cheques, letras de cambio, pagarés y recibos. Todos ellos elementos bastante líquidos, de corto plazo.

Comparando el activo y el pasivo, observamos que los activos a largo plazo se financian con pasivos a corto plazo. Esto supone un desfase, un descuadre temporal, conocido en el argot bancario como mismatching.

Proceso de titulización

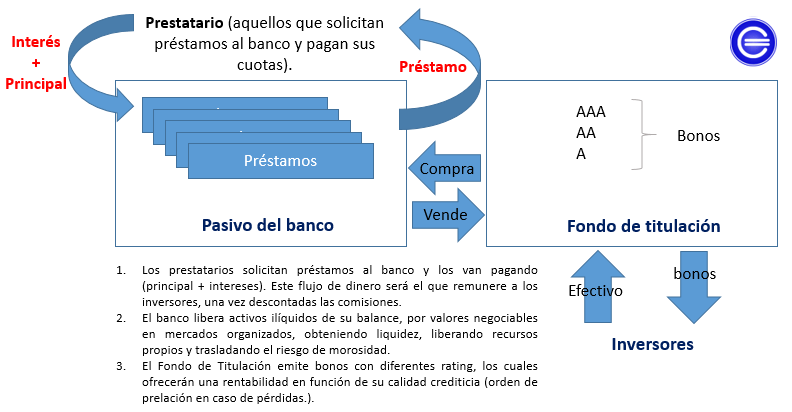

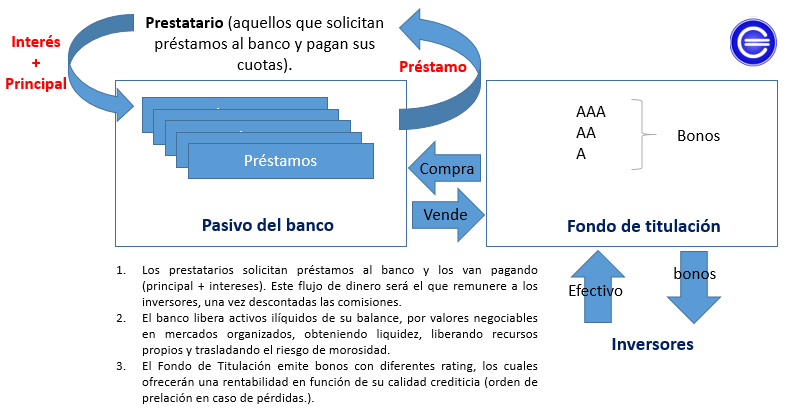

Como se ha explicado previamente, de la cartera crediticia del banco (en el activo del balance) se van a seleccionar un conjunto de activos que reúnen las características para ser transformados y que comparten una naturaleza similar. Por ejemplo préstamos hipotecarios.

Estos títulos se agrupan en una cartera o bundle que se venden a un fondo (Fondo de Titulización Hipotecaria, FTH) creado especialmente para esta operación y administrado por la correspondiente Sociedad Gestora de Fondos de Titulización. Consiguiendo el banco de esta manera, sacar de su balance activos poco líquidos (con mayor riesgo).

El bundle o cartera pasa a estar en el activo del balance del Fondo de Titulización Hipotecaria, quien emite bonos de esta cartera y los ofrece a inversores. Estos bonos son los conocidos bonos de titulización hipotecaria, en inglés Residential mortage-backed securities (RMBS) que ofrecen al poseedor unos intereses. Existen sin embargo, diferentes tipos de bonos en función del activo titulizado:

- Collateralized bond obligations (CBO): bonos.

- Collateralized loan obligations (CLO): préstamos.

- Residential mortage-backed securities (RMBS): hipotecas de viviendas.

- Comercial mortage-backed securities (CBMS): hipotecas comerciales.

- Asset-backed securities (ABS): incluyen diferentes activos (por ejemplo, tarjetas de crédito).

¿Con qué dinero compra el Fondo de Titulización Hipotecaria la cartera de títulos hipotecarios al banco?

Con el dinero que los inversores pagan por comprar los bonos de titulización. Esta cantidad de dinero va destinada a la tesorería o caja del banco que inició el proceso de titulización, lo que supone la entrada de liquidez en el activo del balance del banco.

¿Cómo el Fondo de Titulización Hipotecaria paga intereses a los poseedores de los bonos?

Con el dinero que el banco recibe de los préstamos por parte de las familias que contrataron la hipoteca con ese banco y van haciendo frente a sus pagos, amortización del capital y pago de intereses de la hipoteca. Este dinero lo recibe el banco aunque no le pertenece. Esos préstamos se los vendió al Fondo de Titulización Hipotecaria, por tanto, le transfiere el dinero menos las correspondientes comisiones.

Viendo en que consiste la titulización, no parece un proceso negativo, es más, la rotación del activo tiene un efecto positivo en la rentabilidad del mismo. El problema surge cuando no se llevan a cabo los análisis pertinentes de riesgos o las agencias de rating no califican estos títulos adecuadamente. Ya que las carteras de activos que se titulizaban estaban compuestas por préstamos de diferentes niveles de riesgo.

Esquema del proceso de la titulización

Autores

Publicado por Daniel Jiménez Bermejo el 24 abril 2014.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Jiménez Bermejo, D. (2014). Titulización. Economipedia. https://economipedia.com/definiciones/titulizacion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇