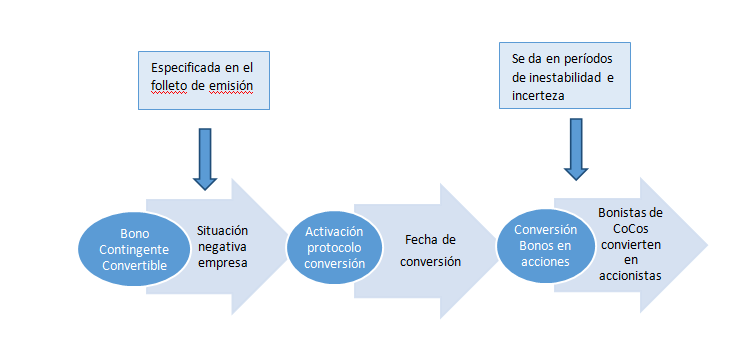

Un bono contingente convertible (CoCo) es un activo financiero de renta fija cuya característica es que puede verse obligado a ser convertido a acciones si su emisor da con una serie de contingencias especificadas previamente.

Los bonos contingentes convertibles (CoCos), pertenecen a la familia de los bonos convertibles. Estos últimos se caracterizan por poseer un derecho para el inversor de transformar los bonos convertibles de su cartera en acciones.

Existen tres tipos de bonos convertibles, los clásicos, los forzosamente convertibles y los contingentes convertibles (CoCos). En los clásicos, el derecho de conversión está del lado del inversor. La empresa emisora de bonos convertibles ofrece un precio de conversión a los inversores, que estos aceptarán o no, dependiendo de su vencimiento, expectativas de crecimiento, precio ofrecido, etc. En los forzosamente convertibles, en cambio, el inversor está obligado a convertirse en accionista.

En el caso de los bonos contingentes convertibles (CoCos) aparecen los dos casos anteriores. Se comportan como convertibles clásicos, pero pueden pasar a ser de conversión forzosa si se dan una serie de condiciones (las contingencias). Si se dan una serie de contingencias negativas para la empresa (especificadas en el folleto de emisión), éstos pasarían a ser obligados a convertirse en acciones.

¿En qué momento se establece la obligación a convertir el bono en acción en los CoCos? Lo decide la empresa, ya que el bono convertible incluye un derecho precisamente para poder realizar esa conversión. La empresa, gracias a ello, puede mejorar su solvencia.

Ventajas de los bonos contingentes convertibles

Las ventajas de los bonos convertibles son las siguientes:

- Debido al riesgo de conversión en manos del emisor, se establece un atractivo interés prefijado en la emisión.

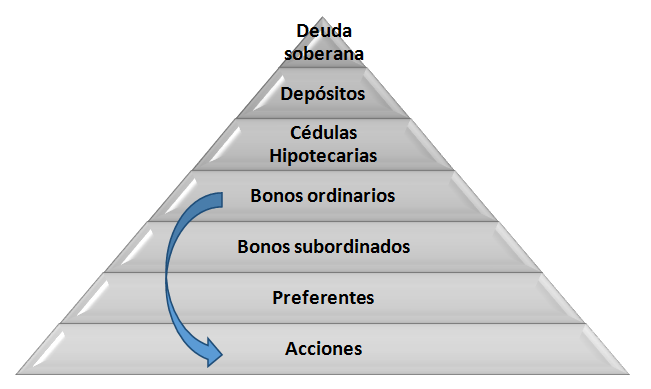

- En el orden de prelación, los CoCos siguen estando por encima de las acciones (antes de la conversión), por lo que en un hipotético concurso de acreedores, cobrarían primero los inversores de CoCos que los propios accionistas de la empresa.

Desventajas de los bonos contingentes convertibles

Sin embargo, estos bonos también presentan desventajas:

- El hecho de que reciban una mayor rentabilidad es la consecuencia de que los CoCos soportan un mayor riesgo.

- Los CoCos pueden resultar interesantes en épocas de expansión de la economía (y de la propia empresa), ya que mientras ésta progrese no ejecutará su derecho de conversión a acciones. Por su parte, si el contexto económico es inestable, poseer bonos contingentes convertibles puede suponer un riesgo para el inversor, ya que si la empresa presenta dificultades puede obligar a convertir a un precio menor del que el bonista estaría dispuesto a convertir, en el caso de los bonos convertibles clásicos.

Una vez que los bonos se han convertido descienden en el orden de prelación ya que pasan a ser acciones comunes.

Generalmente, cuando se hacen efectivas las conversiones, el precio de la acción de la empresa disminuye.

¿Por qué sucede esto? Porque se incrementa en gran cantidad el número de acciones en circulación, lo que provoca un exceso de oferta, y en consecuencia una disminución del precio de la acción.