El mandato de los bancos centrales marca la forma de cumplimiento de cada objetivo prioritario establecido por cada banco central.

En este sentido, hemos reunido el mandato de los principales bancos centrales del mundo. El objetivo prioritario es la estabilidad monetaria, como se puede apreciar en cada uno de los objetivos de cada banco central (véase los beneficios de la estabilidad de precios), exceptuando a la Reserva Federal que no establecen una prioridad entre unos objetivos y otros.

Estrategias de los bancos centrales

No obstante existen otras estrategias de política monetaria:

- Objetivo de tipo de cambio: llevado a cabo por el Banco Central Búlgaro. Su objetivo es la vinculación al euro en una paridad central de 1,955 lev búlgaro por cada euro. Otro ejemplo, es el Banco Central de Dinamarca, con una banda de fluctuación de +-2,25% en torno a una paridad central de 7,46 coronas danesas por cada euro.

- Tipo de cambio de flotación controlada: por su parte el Banco Central Croata no ha anunciado ninguna banda de fluctuación tras su incorporación a la UE en julio de 2013.

| Banco Central Europeo | Banco de Inglaterra | Reserva Federal | Banco de Japón | |

|---|---|---|---|---|

| Objetivos | Estabilidad de precios. | Estabilidad de precios. | Estabilidad de precios. | Estabilidad de precios. |

| Sin perjuicio de la estabilidad de precios, respaldo de las políticas económicas generales de la Comunidad Europea, | Sin perjuicio de la estabilidad de precios, respaldo de la política económica del gobierno, incluidos sus objetivos de crecimiento y empleo. | -Máximo empleo. -Tipos de interés a largo plazo moderados. | -Contribuir al desarrollo sostenido de la economía nacional. | |

| Objetivo primordial | Mantenimiento de la estabilidad de precios. | Mantenimiento de la estabilidad de precios. | No se establecen prioridades. | Mantenimiento de la estabilidad de precios. |

| Especificación del objetivo de estabilidad de precios. | Cuantificado por el BCE: 2% de incremento interanual del IAPC. Para el conjunto de la zona euro. | Cuantificado en el 2% del incremento interanual del IPC. | Hasta mediados de diciembre de 2012, especificación cualitativa por la Reserva Federa. | Cuantificado en el 2% del incremento interanual del IPC. |

| Durante la crisis financiera de 2008 aplica monetary easing y a partir de marzo 2015 quantitative easing. | Durante la crisis financiera de 2008 aplica quantitative easing. | Durante la crisis financiera de 2008 aplica quantitative easing. | Durante la crisis financiera de 2008 aplica quantitative easing. | |

| Durante la crisis financiera aplica forward guidance. | Durante la crisis financiera aplica forward guidance. | Durante la crisis financiera aplica forward guidance. | Durante la crisis financiera aplica forward guidance. |

Forward guidance

Hace referencia a los anticipos informativos de las decisiones de política monetaria a medio plazo.

Es una herramienta utilizada por un banco central para ejercer su poder con el fin de influenciar en las expectativas del mercado de futuros niveles de los tipos de interés.

Los bancos centrales tratan de orientar las expectativas de los participantes del mercado mediante este tipo de estrategia. Es implementada a través de la comunicación de los pronósticos y las futuras intenciones de política monetaria.

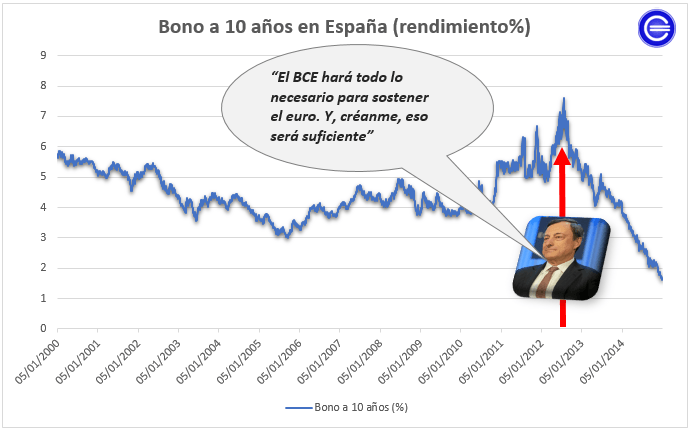

El ejemplo reciente más significativo sobre el uso de forward guidance es en julio de 2012. Cuando Mario Draghi con una simple insinuación de que actuaría a fondo para garantizar el futuro de la moneda única la Bolsa española cerró unas horas después con una subida del 6% y la prima de riesgo cayó 50 puntos de golpe, con el tipo de interés del bono a 10 años de nuevo por debajo del 7%.

Las palabras textuales que dijo Mario Draghi en esa conferencia histórica fueron:

“El BCE hará todo lo necesario para sostener el euro. Y, créanme, eso será suficiente”

El bono a 10 años de España inició una tendencia a la baja en ese mismo instante:

El redactor recomienda: