Pasivo no corriente: Qué es, composición y ejemplos

- Incluye las siguientes magnitudes a largo plazo: provisiones, deudas, deudas con empresas del grupo y asociados, pasivos por impuesto diferido y periodificaciones.

- Proporciona liquidez y capital para inversiones y crecimiento, siendo esencial para mantener un equilibrio entre el activo corriente y el pasivo corriente, contribuyendo así a un fondo de maniobra saludable.

- En situaciones críticas, puede ser necesario reestructurar el pasivo no corriente para solventar deudas a corto plazo y evitar complicaciones financieras mayores.

¿Qué es el pasivo no corriente?

El pasivo no corriente, también llamado pasivo fijo, está formado por todas aquellas deudas y obligaciones que tiene una empresa a largo plazo. Es decir, las deudas cuyo vencimiento es mayor a un año y por lo tanto no deberán devolver el principal durante el año en curso, aunque si los intereses.

Pasivo no corriente: Explicación sencilla

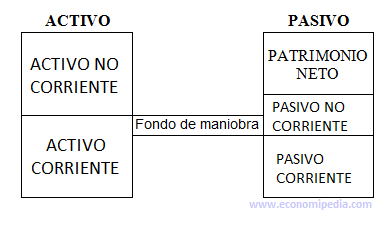

En el balance de situación encontramos el pasivo, y dentro del mismo podemos diferenciar el pasivo corriente y el pasivo no corriente.

Nacen de la necesidad de financiación de la empresa. Esta financiación les permite comprar activos no corrientes, cancelación de bonos y redención de las acciones preferentes entre otros. Un ejemplo sería la deuda contraída para compra de una oficina.

Cuando hablamos del pasivo no corriente nos referimos a créditos de financiación a largo plazo. De esta manera al diferenciar pasivo corriente (corto plazo) de pasivo no corriente (largo plazo) podemos organizar las finanzas de la empresa y de esta forma elaborar un calendario de pagos que se ajuste a las previsiones económicas y al modelo de negocio.

Composición del pasivo no corriente

Los elementos que lo constituyen se pueden diferenciar por su naturaleza:

- Provisiones a largo plazo

- Deudas a largo plazo

- Deudas con empresas del grupo y asociados a largo plazo

- Pasivos por impuesto diferido:

- Periodificaciones a largo plazo

¿Para qué sirve?

Entre los beneficios del pasivo no corriente encontramos la liquidez que aporta a la empresa pudiendo utilizar este capital para nuevas inversiones y poder acelerar los planes de crecimiento. Desde el enfoque de la contabilidad financiera resulta indispensable crear un fondo de maniobra y para ello el activo corriente debe ser mayor que el pasivo corriente. Esto permitirá un margen de actuación en el caso de que haya desajustes en el calendario de cobros y pagos.

Sin embargo, en una situación crítica, las empresas se se pueden ver obligadas a realizar un proceso de reestructuración de la deuda para poder solventar las deudas a corto plazo y evitar situaciones concursales. Esta reestructuración supone transformar deuda en corto a deuda en largo plazo, con lo que se gana tiempo para resolver los problemas financieros de la empresa.

En resumen, el pasivo no corriente son todas las deudas y obligaciones que una empresa tiene que tienen un vencimiento superior a un año. Es muy utilizado a la hora de llevar la contabilidad de una empresa. Por ello, es un campo con grandes salidas laborales. Si te gustaría profundizar un poco más en este área, te recomiendo este contenido: Curso de introducción a la contabilidad.

En Economipedia, queremos resolver todas tus dudas. Por eso, hemos recopilado las preguntas más frecuentes sobre este tema. Si no encuentras la respuesta que buscas, no dudes en dejarnos un comentario.

¿Qué es el pasivo no corriente y cómo se compone?: El pasivo no corriente, también conocido como pasivo fijo, incluye las deudas y obligaciones de una empresa a largo plazo. Es decir, aquellas con vencimiento mayor a un año. Se compone de provisiones a largo plazo, deudas a largo plazo, deudas con empresas del grupo y asociados a largo plazo, pasivos por impuesto diferido, y periodificaciones a largo plazo.

¿Cuál es la diferencia entre pasivo corriente y pasivo no corriente?: El pasivo corriente incluye deudas y obligaciones a corto plazo (vencimiento dentro de un año), mientras que el pasivo no corriente abarca aquellas a largo plazo (vencimiento mayor a un año). Esta distinción ayuda a las empresas a organizar sus finanzas y elaborar un calendario de pagos adecuado.

¿Cómo se utiliza el pasivo no corriente en la gestión empresarial?: El pasivo no corriente aporta liquidez a la empresa, permitiendo inversiones y aceleración de planes de crecimiento. Es crucial para crear un fondo de maniobra, asegurando que el activo corriente supere al pasivo corriente y ofreciendo margen de actuación ante desajustes financieros.