La magia (negra) del interés compuesto

Los fondos de inversión son uno de los instrumentos de inversión más utilizados en todo el mundo. No inviertas en ellos sin saber antes lo que te contamos aquí.

Hoy vengo con una historia que me pasó este fin de semana y que me ha dejado un sabor agridulce en la boca.

Por un lado, fui a ver la recogida de la banda de mi sobrino.

Cualquiera que sea de la “Terreta” sabe que cuando recogen a un músico en la banda, es un momento muy especial.

Vienen tus compañeros a por ti, te muestran como el nuevo músico, y pasas todo el día con tu familia y amigos comiendo y bebiendo.

Vamos, un día espectacular en toda regla.

Pero claro, todo fue bien hasta que hablé con mi tía Elena.

Mi tía es una persona que vive muy, pero que muy bien, y además le encanta alardear de ello.

Por supuesto, como sabe que me dedico a las inversiones, aprovechó para enseñarme algunos de los fondos que había comprado este año y lo bien que estaban yendo.

«Mira Carlos, este año he metido buena parte de mi dinero en estos fondos que me recomendó mi gestor del banco. Me dijo que son de los mejores del mercado».

Y me lo soltó encima con una ronrisita, sintiéndose orgullosa de ello.

¡A mi en cambio se me pusieron los pelos como escarpias!

Después de pedirle el ISIN de un par de ellos… efectivamente, era lo que me temía: la estaban DESPLUMANDO a comisiones.

El robo silencioso que no ves

El problema que tienen las comisiones de los fondos de inversión es que son como ese goteo de agua que parece inofensivo, pero que acaba haciendo un agujero en la roca.

No las ves, pero están ahí, comiéndose poco a poco tu dinero.

Para empezar, el primer problema que hay es que no se ven porque se descuentan directamente del valor liquidativo.

Es decir, que cuando ves cada día las variaciones de precios en tu fondo, ya están descontadas las comisiones. Ya te las han quitado. Por tanto, es muy difícil saber cómo te están afectando y cuánto te están quitando cada día.

Es por eso que cuando ves que tu banco te quita un 3% de comisión anual piensas: «Pero si es solo un 3%, tampoco es tanto».

¿No?

¿Estás seguro?

Vamos a verlo.

La magia (negra) del interés compuesto

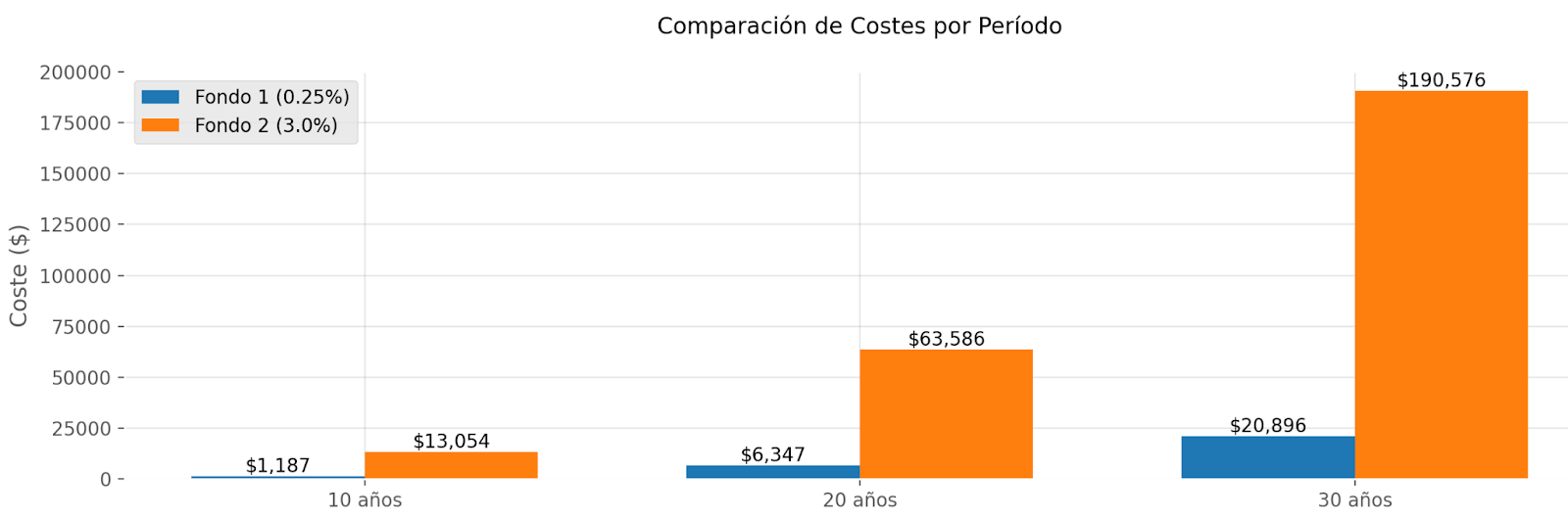

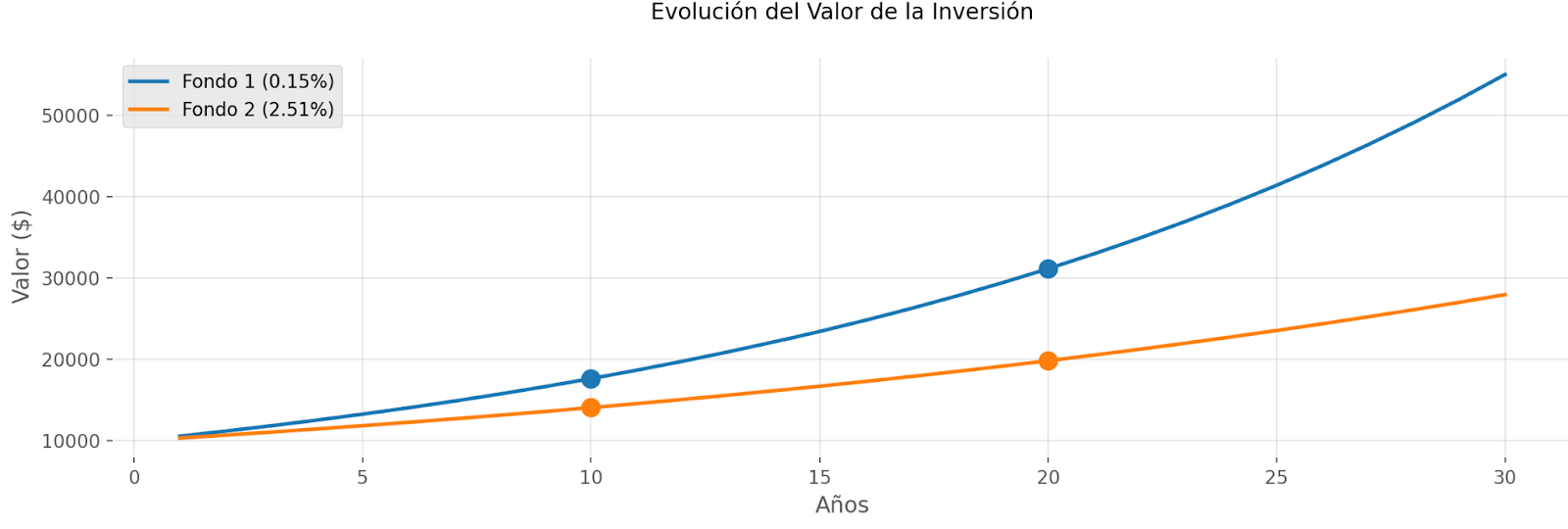

Para ver cómo te “roban” con las comisiones, imaginemos a dos personas: Juan y María. Ambos invierten 10.000$ en un fondo de inversión.

Juan elige un fondo barato con una comisión total del 0,25%.

María en cambio se queda con el fondo premium con un nombre superguay de su banco, que le cobra un 3% anual total.

Suponiendo una rentabilidad bruta del 7% anual durante 10 años:

- Juan conseguiría 82.625$

- María se quedaría en 70.758$.

¡¡¡María tendría 11.867$ MENOS por culpa de las comisiones!!!

Y no sólo eso, sino que pagaría además 13.054 dólares en comisiones, mientras que Juan sólo pagaría 1.187.

¿Esto por qué pasa?

Porque las comisiones también funcionan con interés compuesto. El primer año apenas te enteras de cómo te afectan, pero conforme van pasando los años, el efecto es exponencial.

De hecho, si Juan y María invirtiesen 30 años, Juan tendría 431.000€, y María 262.000, pagando cada uno 20.000 y 190.000 dólares en comisiones respectivamente.

Sí, sí, 190.000 eurazos en comisiones.

Cuando les mostré estos números a mi tía, casi se atraganta con el café.

La verdad que los bancos no quieren que sepas

Los bancos tienen un negocio redondo con los fondos de inversión caros.

Y lo saben.

Aun así, a ti te los van a seguir vendiendo. ¿Por qué? Porque razones no les faltan:

- Te cobran comisiones astronómicas año tras año sin que te enteres.

- Te venden que son «fondos premium» cuando en realidad muchos ni siquiera baten a su índice de referencia.

- Te cobran comisiones de reembolso para que te dé “palo” salir.

Y lo peor es que tienen comerciales entrenados para venderte estos productos como si fueran lo mejor desde la Nutella.

Te invitan a café, te tratan como si fueras de la familia, y mientras tanto… ¡zas! Tu dinero va menguando poco a poco, mientras tú estás a por uvas.

El momento del shock

Cuando terminé de explicarle todo esto, mi tía estaba pálida.

«¿Y qué hago entonces?»

Le expliqué que hay alternativas mucho mejores:

- ETFs con comisiones bajísimas.

- Fondos que replican al mercado por un coste irrisorio.

- Gestión pasiva que, irónicamente, suele batir a la gestión activa cara de los bancos tradicionales.

¿Pero cuáles eran sus miedos?

No acertar con el fondo, invertir más de la cuenta en un solo fondo, o demasiado poco, y no saber cómo actuar en caso de crisis.

Estuvimos un rato analizando sus objetivos y creamos una estrategia de inversión sencilla, para que pueda dormir tranquila pero sea ella quién se lleve el rendimiento de su dinero, y no su banco.

Al menos hubo algo gratificante, y es ver cómo un familiar abrió los ojos. Me dijo que el lunes hablaría con su gestor para hacer un traspaso inmediatamente.

Y es que, como se suele decir, el conocimiento es poder.

Cuando entiendes cómo funcionan realmente las reglas del juego, es mucho más fácil ganar la partida.

La reflexión final

Las comisiones son como las garrapatas financieras: chupan tu dinero silenciosamente, día tras día, año tras año. Pero a diferencia de las garrapatas, las comisiones sólo entrarán en tu cartera si tú lo permites.

No tienes por qué pagar de más si no quieres.

Así que no dejes que tu dinero se desangre poco a poco.

Toma el control de tus inversiones, entiende lo que pagas y por qué lo pagas.

Y recuerda:

- Las comisiones son el mayor lastre para tu rentabilidad a largo plazo.

- No por pagar más vas a obtener mejores resultados.

- La gestión pasiva barata suele ganar a la tan cara gestión activa.

- Los bancos NO son tus amigos.

- Una buena estrategia es imbatible

¿Quieres aprender más?

Si esto te ha abierto los ojos y quieres profundizar más en el mundo de la inversión inteligente, en Economipedia hemos creado un programa de formación donde aprenderás:

- Cómo analizar fondos de inversión al detalle

- Qué comisiones son aceptables y cuáles son un robo

- Cómo construir una cartera eficiente y barata

- Las mejores alternativas para TU perfil inversor y tus objetivos de inversión.

No dejes que otros decidan por ti. Toma el control de tu dinero.

Apúntate a nuestra formación.

Espero que te haya gustado.

Buena inversión.

PD: La historia aunque parezca inventada para esto, es real.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇