TESLA en máximos históricos. ¿Burbuja u oportunidad de inversión?

Tesla, la compañía liderada por el carismático y polémico Elon Musk, ha experimentado en los últimos 6 meses una subida espectacular, pasando aproximadamente de los 180 dólares por acción hasta los 460.

Esta revalorización de casi un 150% ha disparado la controversia. Para algunos es una burbuja a punto de explotar, mientras que para otros es la empresa que está liderando la revolución y los cambios más importantes de nuestro tiempo.

Aquí puedes ver la cotización de Tesla en tiempo real:

Pero, ¿qué está pasando realmente con Tesla? ¿Qué hay detrás de este rally bursátil? ¿Llegamos tarde a la fiesta o aún hay margen para subirse al carro?

Hoy vamos a analizar en profundidad su modelo de negocio, sus ventajas competitivas, las claves de su crecimiento, y por supuesto, si tiene sentido plantearse una inversión en la compañía a estos precios.

Así que sin más dilación, ¡vamos al lío!

Puedes verlo el vídeo, o seguir leyendo el artículo más abajo.

Historia de Tesla

Lo primero de todo es conocer un poquito más sobre Tesla, ya que hará que nos pongamos en situación mucho mejor de lo que está pasando.

Aunque muchos asocian directamente a Elon Musk con la fundación de Tesla, lo cierto es que no fue él quien la creó.

La compañía fue fundada en 2003 por Martin Eberhard y Marc Tarpenning, con el objetivo de demostrar que los coches eléctricos podían ser superiores a los de combustión interna, tanto en eficiencia como en prestaciones.

La idea era romper el estereotipo del vehículo eléctrico lento y poco práctico, empezando nada menos que por un coche deportivo de altas prestaciones: el Tesla Roadster.

Musk, que venía de co-fundar PayPal, que acabó siendo vendida a eBay en 2002 por 1.500 millones de dólares, entró en escena en 2004 liderando la primera ronda de inversión de Tesla con 6,5 millones de dólares.

Aunque inicialmente Musk no ocupó el puesto de CEO, se convirtió en el principal inversor y en el presidente del consejo de administración, insuflando a la compañía su ambiciosa visión de acelerar la transición mundial hacia las energías renovables.

La estrategia inicial era clara: empezar por un coche deportivo de alta gama (el Tesla Roadster) que les permitiera desarrollar la tecnología y financiar futuros modelos más asequibles.

Pero los primeros años de Tesla no fueron fáciles: el desarrollo del Roadster fue complejo, los costes se dispararon y la crisis financiera de 2008 puso a la empresa al borde de la quiebra.

Musk tuvo que inyectar casi todo su patrimonio personal para salvar el proyecto, llegando a situaciones extremas, como pedir dinero prestado a sus amigos para pagarle las nóminas a los empleados.

Pero en 2009 ocurrió un punto de inflexión. Daimler, que es actualmente el grupo Mercedes Benz, invirtió 50 millones de dólares en la compañía, dando un voto de confianza crucial, seguido por una inversión de Toyota y un préstamo del Departamento de Energía de Estados Unidos de 465 millones dieron el oxígeno que Tesla necesitaba.

Esto permitió a Tesla adquirir la antigua fábrica de Toyota en Fremont, California, sentando las bases para su producción a gran escala.

En 2010, Tesla salió a bolsa, siendo la primera compañía automovilística estadounidense en hacerlo desde Ford en 1956.

Desde entonces, Tesla ha pasado de ser una startup que apenas vendía algunos coches al año, a convertirse en la séptima empresa más grande del mundo.

Modelo de negocio de Tesla

Ahora que conocemos la historia de Tesla, es momento de entender cómo genera ingresos, hacia dónde se dirige, y qué hace que esta empresa sea realmente especial.

Pero antes, déjame decirte que si te está gustando este análisis, te dejo en la descripción más información sobre el Plan de Formación de Economipedia, donde te enseñamos de forma personalizada todo lo que necesitas para crear una estrategia de inversión rentable y segura, optimizando tu cartera de inversión y enlazándola con tus objetivos.

Si le preguntas a alguien qué es Tesla, probablemente te dirá que es un fabricante de coches eléctricos. Y sí, lo es, pero eso sería como decir que Apple solo hace teléfonos.

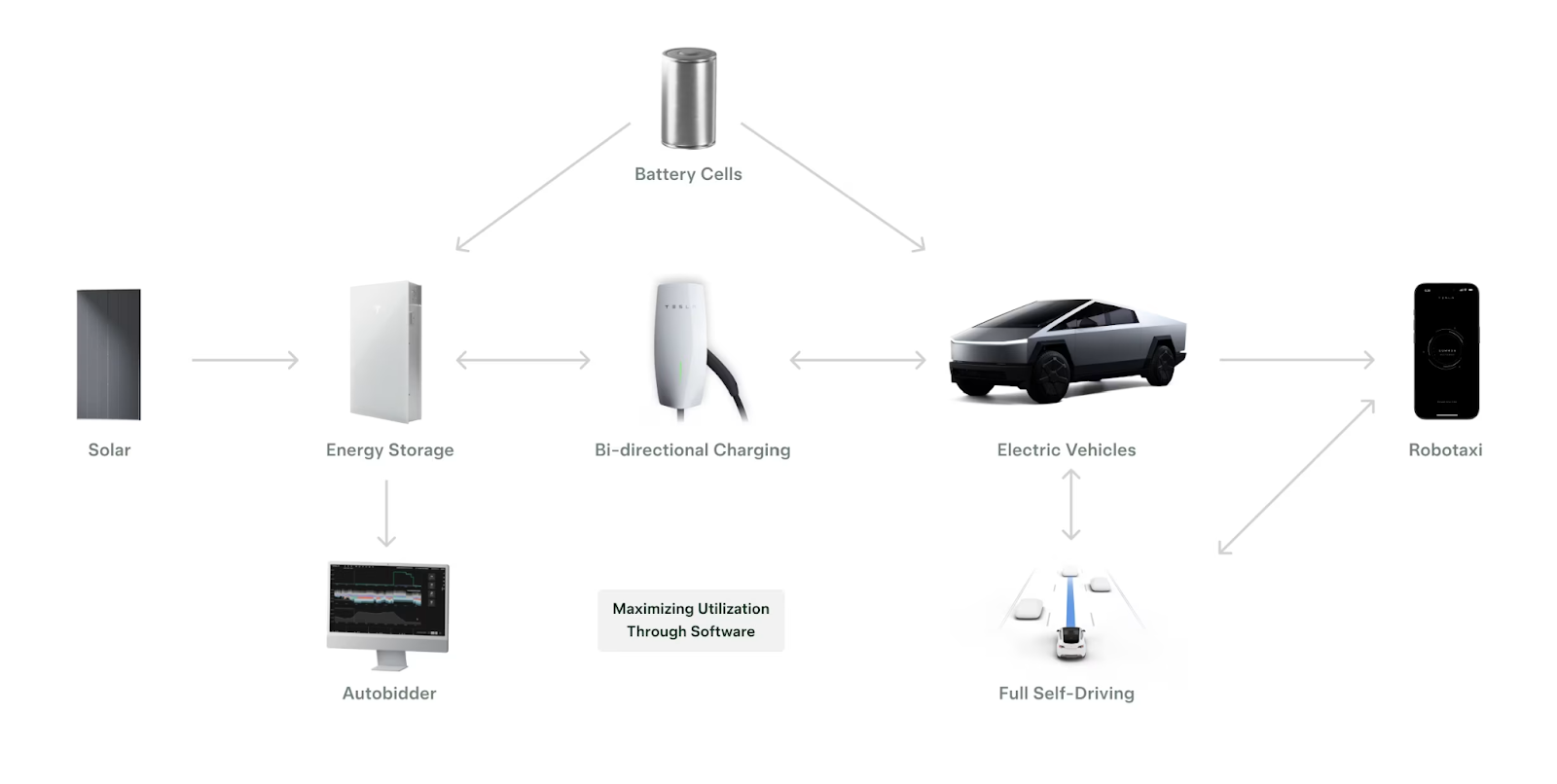

La realidad es que Tesla está construyendo algo mucho más ambicioso: un ecosistema totalmente integrado de energía y transporte diseñado para maximizar su impacto en la transición hacia un futuro sostenible.

Porque ése es, según ellos, su principal objetivo: acelerar la transición mundial hacia la energía sostenible.

¿Y cómo funciona este ecosistema que han creado? Pues la clave está en la integración.

Tesla utiliza la tecnología para crear un ecosistema donde cada producto trabaja en conjunto, conectando todos sus productos entre sí para ofrecer un servicio mucho más completo.

Dentro de este ecosistema, su principal fuente de ingresos son los automóviles.

De hecho, como podemos ver en su último informe trimestral, la venta de vehículos supone el 79% de las ventas de la compañía.

Por lo tanto, vamos a prestarle un poco más de atención a esta parte del negocio.

Sus principales modelos son el Model 3, el Y, el S, el X y el famoso Cybertruck.

Para comprar cualquiera de ellos, a diferencia de los fabricantes tradicionales, Tesla no vende sus coches a través de concesionarios tradicionales, sino directamente al consumidor a través de sus propias tiendas o de su página web.

Este modelo de ventas directo le permite controlar la experiencia del cliente de principio a fin, eliminando intermediarios y mejorando los márgenes de beneficio.

Desde el momento en que entras en la página web de Tesla, puedes personalizar tu vehículo, realizar la compra y recibir actualizaciones sobre el proceso de entrega.

Esta estrategia ha revolucionado la experiencia de compra en la industria del automóvil, y es que además no se limita únicamente a la fabricación.

También ofrece servicios de mantenimiento, actualizaciones de software y mejoras de rendimiento a través de actualizaciones remotas, algo impensable hace unos años en el sector del automóvil.

Esta integración vertical y la ausencia de intermediarios generan mayor margen operativo, una relación más cercana con el cliente, y datos de uso del vehículo en tiempo real.

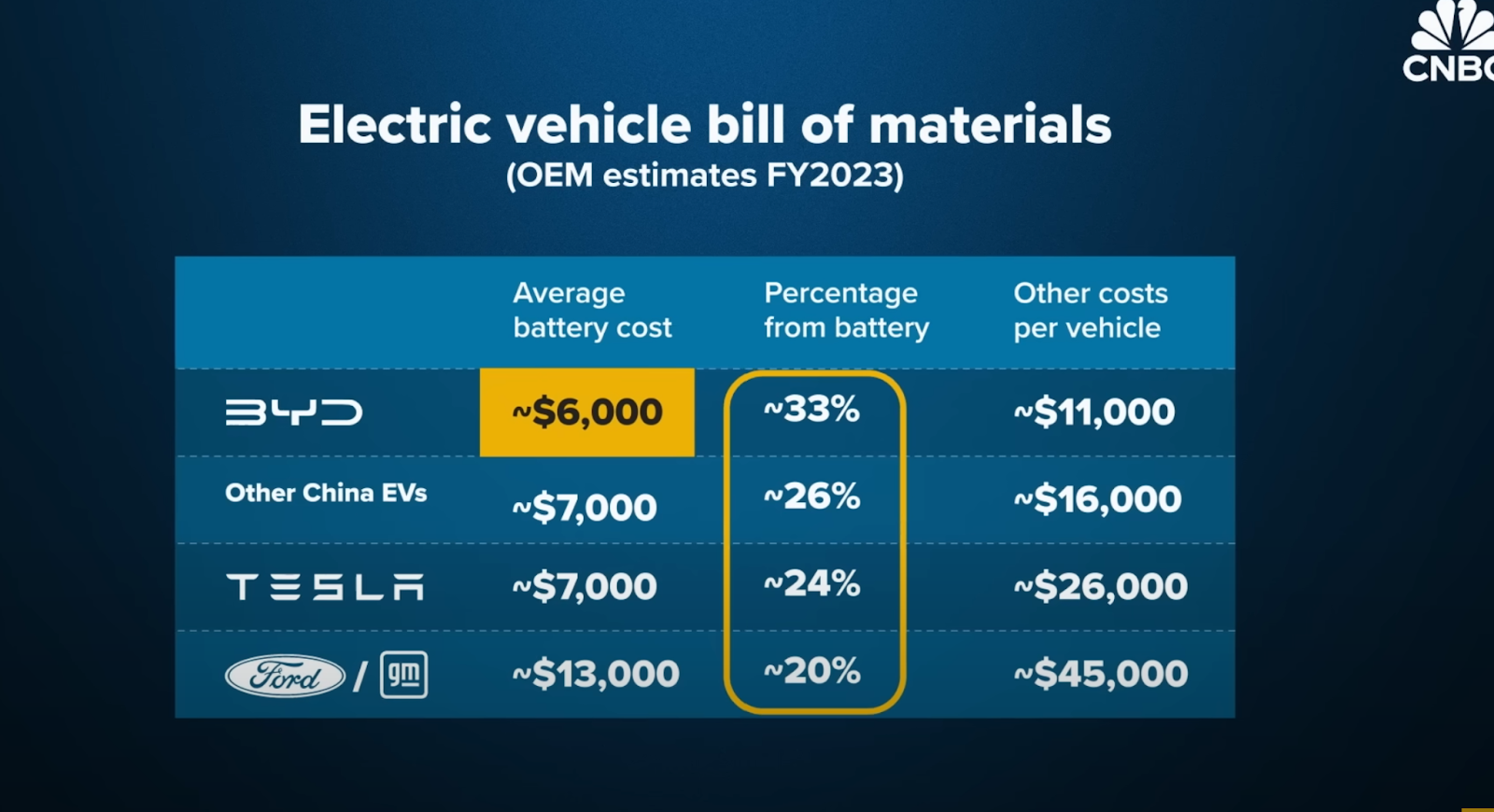

Pero el gran punto diferenciador de Tesla son sus baterías, de las que controlan toda la cadena de montaje.

Mientras otros fabricantes dependen de terceros para fabricar piezas esenciales, Tesla produce sus propias baterías. Además, ha desarrollado las celdas 4680, una tecnología que aumenta la energía de las baterías y reduce los costes de fabricación, permitiendo tener una autonomía de 1.000 kilómetros con una sola carga.

Teniendo en cuenta que el coste de la batería representa cerca del 40% del coste total del coche, si lo reduces puedes hacer coches eléctricos más baratos, que es precisamente lo que está haciendo Tesla.

Cuanto más barato sea producir baterías eficientes y duraderas, más margen de maniobra tendrá Tesla para competir en precio y ampliar su mercado.

Y encima, por si fuera poco, han perfeccionado tanto el proceso de fabricación, que son capaces de crear un Tesla Model Y en tan sólo 40 segundos.

En menos de lo que tardas tú en cepillarte los dientes, Tesla te construye un coche.

Mientras tanto, la compañía ha construido una infraestructura única que complementa su gama de vehículos: la red de Superchargers.

Tesla cuenta con más de 40.000 estaciones de carga rápida repartidas por todo el mundo, que permiten a sus clientes cargar hasta 300 kilómetros de autonomía en apenas 15 minutos, eliminando el problema de las largas esperas para la carga de la batería en una gasolinera convencional.

Mientras otras marcas intentan asociarse con redes de carga externas, Tesla ha creado un servicio exclusivo que garantiza a sus clientes una experiencia sin igual.

Ahora bien, Tesla no se detiene solo en la fabricación de automóviles. Como decíamos al principio, lo que hace realmente especial a esta empresa es su capacidad para construir un ecosistema conectado y sostenible.

Junto a los automóviles, encontramos una de las piezas más importantes: la generación y almacenamiento de energía.

Tesla quiere cambiar también cómo generamos, utilizamos y almacenamos la energía que necesitamos en nuestro día a día.

Para ello, han creado productos como los paneles solares y el Solar Roof, un tejado solar que integra la tecnología fotovoltaica directamente en las casas, permitiendo que cualquier hogar se convierta en un pequeño generador de energía limpia.

Pero, claro, generar energía no es suficiente si no puedes almacenarla de manera eficiente. Y aquí es donde entran en juego las baterías de almacenamiento, como el Powerwall y el Megapack.

El Powerwall está diseñado para hogares y permite almacenar la energía generada durante el día para usarla por la noche o en momentos de mayor demanda, reduciendo así la dependencia de la red eléctrica.

Y como el señor Musk no se quiere centrar ahí, quiere también cambiar el mundo a base de taxis que conduzcan de forma autónoma, la cual es una de sus mayores apuestas.

Su siguiente paso será la creación de una flota de robotaxis. Lo cual está avanzando rápidamente gracias al Big Data que recogen todos los Teslas del mundo y el desarrollo de la Inteligencia Artificial de Grok.

Esta idea es revolucionaria porque hace que los coches generen ingresos cuando no los estás usando.

En lugar de quedarse aparcado todo el día en tu casa, tu Tesla podría salir a recoger pasajeros y devolverte parte de lo que gana.

Esto transformaría por completo el modelo del negocio del automóvil, puesto que dejaría de ser un bien de consumo para convertirse en una fuente de ingresos pasivos recurrentes.

Pero por supuesto, la ambición de Tesla no termina aquí.

En paralelo, están desarrollando proyectos que parecen sacados de una novela de ciencia ficción, como Optimus, un robot humanoide diseñado para realizar tareas repetitivas y peligrosas.

Esto, de llevarse a cabo, podría tener un impacto económico mayor que el negocio automotriz, y aunque aún está en desarrollo, su potencial es indiscutible.

Podría cambiarlo todo en procesos de fabricación, tareas domésticas, asistencia médica, manipulación de objetos, e incluso en el sector de la logística.

De hecho, BMW ya ha empezado a incluir robots humanoides en sus fábricas con un éxito rotundo.

Elon, yo si tus robots me lavan y me planchan, soy todo tuyo.

Riesgos de Tesla

Por supuesto, por muy maravilloso que suene todo esto, como cualquier otra empresa, se enfrenta a muchos problemas y a muchos retos.

En primer lugar, uno de los mayores riesgos de Tesla es la competencia creciente. Aunque Tesla ha sido pionera en la revolución de los coches eléctricos, otras compañías no se han quedado de brazos cruzados.

Competidores chinos como BYD, NIO o Xpeng, o Chepeng o como se diga (XSPENG…Suena a latigazo ¿no?). En fin, lo dicho, que estas empresas están ganando terreno rápidamente con productos más asequibles, especialmente en mercados clave como China, donde Tesla enfrenta la presión de competir en precio y volumen.

Marcas como BYD ofrecen coches mucho más baratos que Tesla.

Por ejemplo, el BYD Tang es un SUV con capacidad para 7 personas, pero cuesta 11.000 dólares menos que el Tesla Model Y.

Aunque hay que decir que a pesar de que los coches chinos ofrecen tecnología avanzada y precios bajos, no alcanzan el rendimiento de los Tesla en términos de manejo, precisión y control del vehículo.

Pero la ventaja tecnológica y de infraestructura que Tesla tiene hoy podría reducirse en los próximos años si estos competidores logran mejorar sus baterías y ofrecer vehículos con características similares a menor coste.

Otro riesgo importante es la dependencia de Elon Musk.

No se puede negar que Musk es el alma de Tesla: su visión, liderazgo y carisma han sido esenciales para llevar a la compañía hasta donde está.

Sin embargo, esta dependencia también es una vulnerabilidad. Musk está involucrado en múltiples proyectos, como SpaceX o Neuralink, lo que significa que su atención y tiempo están repartidos entre varias empresas.

Además, su carácter polémico y sus declaraciones públicas a menudo generan controversias que pueden afectar negativamente la reputación de Tesla o incluso su cotización en bolsa. Si Musk se alejara de la compañía por cualquier motivo, Tesla podría perder parte de su impulso y de la confianza que los inversores y consumidores depositan en ella.

Y por último, otro aspecto delicado son los riesgos regulatorios.

A medida que Tesla progrese con la conducción autónoma, aunque los avances son impresionantes, todavía no está aprobada en la mayoría de los países.

Además, cualquier accidente mediático relacionado con esta tecnología podría llevar a restricciones regulatorias, multas millonarias o incluso la paralización del proyecto en ciertos mercados

Aunque seguro que con tito Trump a su lado, la cosa irá mucho más sobre ruedas.

Perdón, perdón, pero tenía que hacer el chiste.

En fin, y visto todo esto, vamos a ver las cuentas antes de hacer la valoración.

Análisis financiero de Tesla

Ahora toca ver la parte de los números. Tengo que decir que yo era un poco escéptico antes de hacer el análisis para este vídeo, pero algunos datos me han sorprendido para bien.

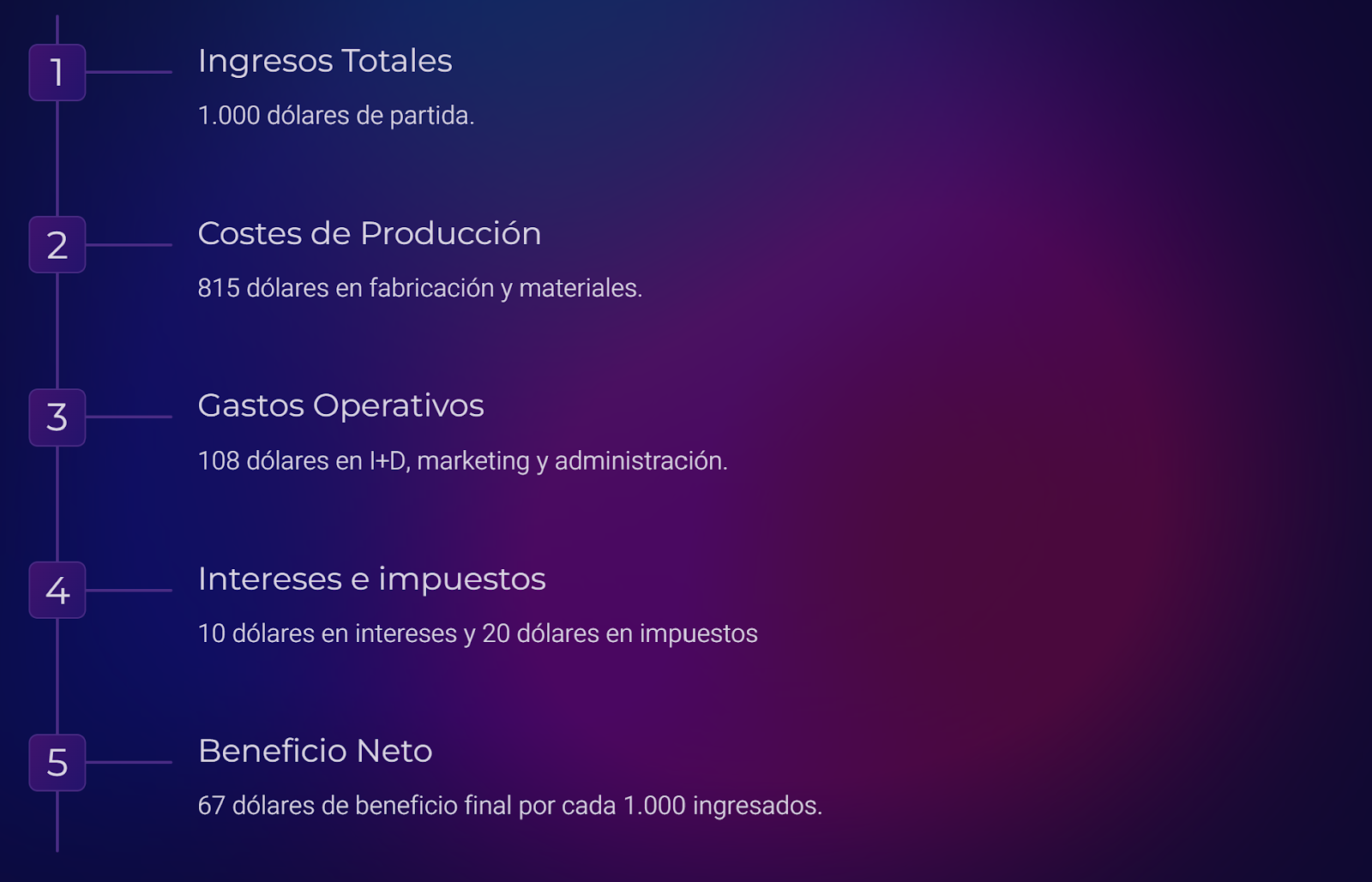

Para entender bien sus cuentas, te propongo hacer un viaje. Vamos a ver qué recorrido hacen 1000 dólares dentro de Tesla para ver qué sucede.

Una vez se ingresan esos 1000 dólares, 816 se destinan a cubrir los costes directos de fabricar los vehículos y el resto de productos. Esto incluye componentes, baterías, mano de obra en fábrica, etc.

Aquí vemos que ya se nos va el 81% de los ingresos.

Después de este gasto, a Tesla le quedan unos 184 dólares de margen bruto.

De esos 184 dólares que quedan, Tesla invierte alrededor de 108 dólares en investigación y desarrollo (para mejorar todos sus productos), además de en marketing, salarios corporativos y otras partidas operativas.

Tras estos gastos, nos quedamos con unos 76 dólares de beneficio operativo.

Al ajustar los intereses Tesla añade aproximadamente 10 dólares más a esa cifra, puesto que recibe más intereses de los que paga, dando un resultado de 86 dólares.

Por último es el turno del fisco. Aproximadamente 20 dólares se van en impuestos, y después de todo, a Tesla le quedan alrededor de 67 dólares de beneficio neto.

Es decir, que por cada 1000 dólares que ingresa, se queda 67 de beneficio.

Puede parecer muy poco, y lo es, pero hay que tener en cuenta el tipo de sector en el que nos estamos moviendo. No es una empresa tecnológica, es una empresa de coches y otras tecnologías. Y en estos sectores, los márgenes suelen ser muy bajos.

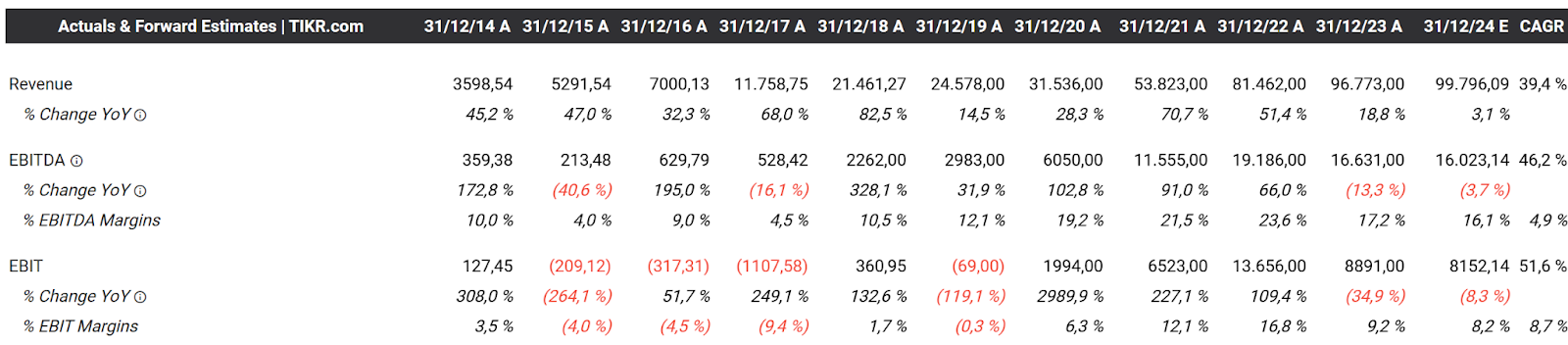

Aun así ha tenido un aumento masivo de las ventas, con un incremento anualizado del 39%

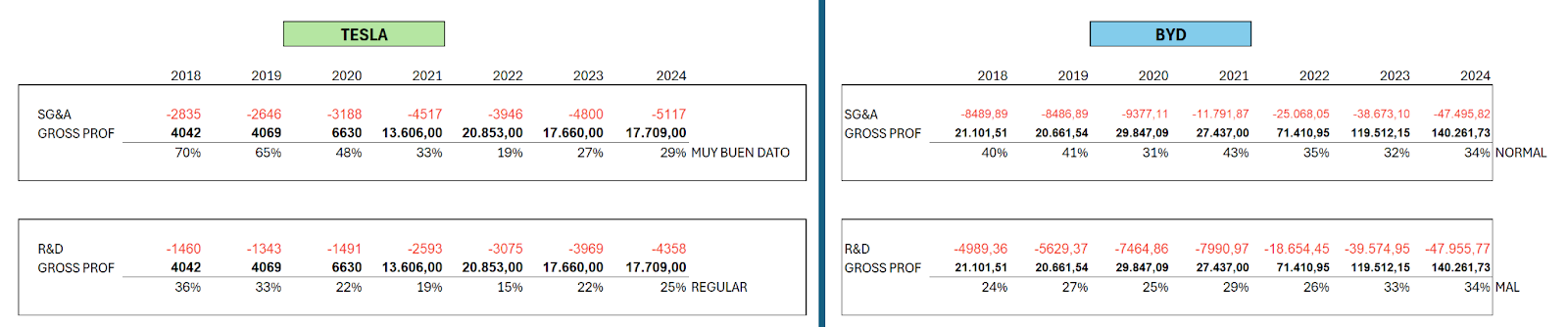

Es espectacular también cómo cada año se ha vuelto más eficiente en cuanto a los gastos

operativos y de investigación y desarrollo, reduciendo su peso sobre el beneficio bruto, a diferencia de BYD, uno de sus principales competidores, donde no ha mejorado tanto los gastos operativos y gasta mucho más en investigación y desarrollo.

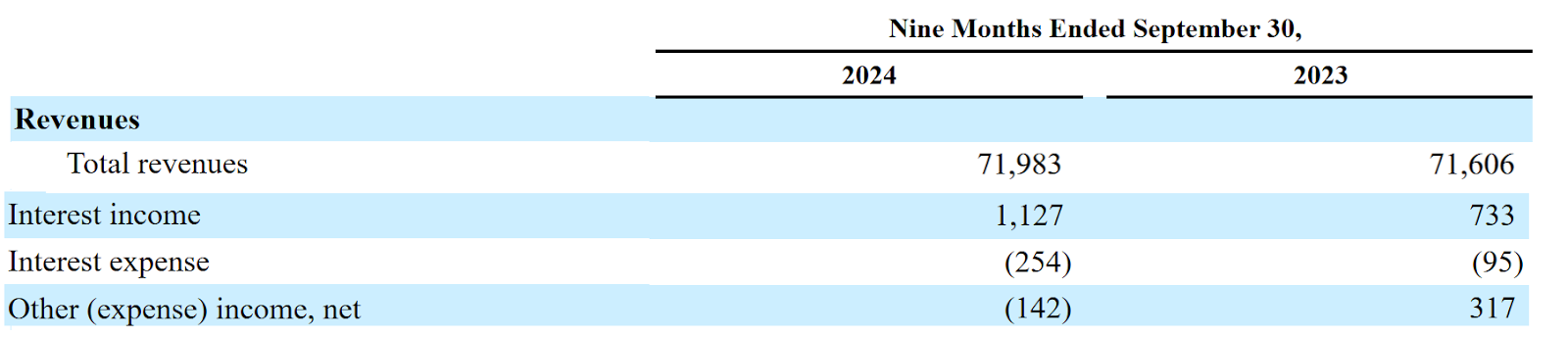

En cuanto al gasto de intereses y deudas es un espectáculo. Esto tengo que decir que no me lo esperaba.

De 71 mil millones que lleva de ventas, tan sólo paga 254 millones de gastos de intereses, pero es que además, ingresa muchos más intereses que los que paga.

Y es que si vamos a su balance, observamos que tiene unas cuentas muy saneadas.

Poseen una deuda total en lo que lleva de 2024 de 7700 millones, que es menos de la mitad que el dinero que tienen en la caja, donde acumulan un total de 18000 millones.

Es decir, que si quiere mañana mismo se quita la deuda y aun le sobra dinero.

Estos niveles tan altos de efectivo los adquirieron en 2020, gracias a la emisión de deuda y de nuevas acciones.

Y esto es muy bueno, porque Tesla, por su modelo de negocio, es muy intensiva en capital.

Es decir, que el 30% de sus activos son fábricas, maquinaria, edificios, etc, y en este tipo de empresas, si vienen mal dadas, más vale tener dinero en la caja, porque de no tenerlo, sufren de lo lindo.

Aunque hay una cosita que a la gente se le suele escapar.

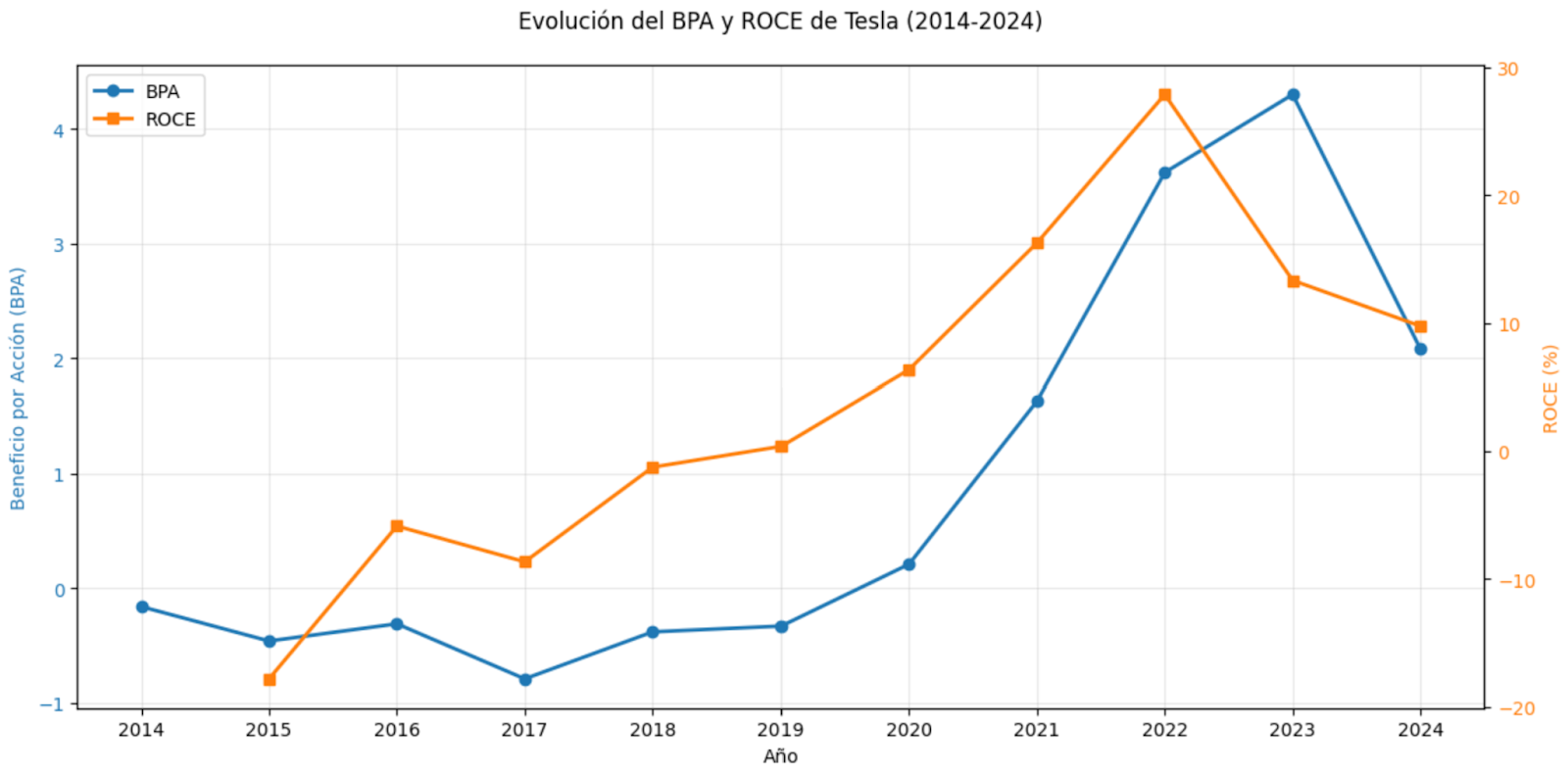

El ROCE, o Return on Capital Employed, es una métrica que nos dice cuánto dinero gana una empresa con el dinero que ha invertido para funcionar.

Si el ROCE es alto, significa que la empresa está aprovechando muy bien sus recursos para ganar dinero. Si es bajo, está ganando poco en relación a lo que ha invertido.

Esta imagen es muy ilustrativa.

Aunque la situación no es alarmante todavía, aquí vemos cómo el ROCE y los beneficios por acción de Tesla aumentaron mucho hasta 2022, pero que a partir de ahí han disminuído bastante.

De hecho el ROCE ha pasado de casi un espectacular 30% a poco más de un normalito 10%, y el beneficio por acción se estima que caiga a final de año prácticamente a la mitad.

Que el beneficio por acción disminuya significa que la empresa está ganando menos por cada acción, y en este caso es debido a un disminución en los márgenes debido a la bajada de precio de sus productos para ganar más cuota de mercado.

Que el ROCE baje quiere decir que, aunque Tesla esté invirtiendo mucho dinero en nuevas fábricas, en más maquinaria, en más personal, y en más inventario, si comparamos la rentabilidad que le sacaba a esos activos hace dos años con la de ahora, resulta que ahora les saca mucha menos rentabilidad.

Esto puede ser debido a que han invertido mucho en nuevas fábricas o tecnologías que aún no han madurado, como ya hemos visto, o que todavía no generan el retorno esperado.

En cualquier caso, esto no es necesariamente malo si sus inversiones crecen en el futuro, pero si esta tendencia se mantiene durante demasiado tiempo, sí que puede ser una señal de que la compañía está perdiendo eficiencia en su negocio.

Así que tocará mirarlo a fondo con el tiempo.

Valoración de Tesla

Y visto todo esto, ¿Está Tesla cara o barata? ¿Compramos, vendemos o mantenemos?

Pues a ver, yo voy a intentar hacer un cálculo estimado, pero he de decir antes que nada, que este tipo de empresas son muy complicadas a la hora de hacer una valoración.

Esto es así porque es una empresa que, aunque venda coches eléctricos, tiene muchos grandes negocios nunca vistos en expansión que podrían revolucionar el mundo.

¿Y cómo se valora eso? Pues ya me dirás tú. Mediante los métodos tradicionales no creo que sea una correcta manera de hacerlo, en mi humilde opinión.

En cualquier caso, vamos a intentar hacer un descuento de flujo de caja rápido, para poder hacernos una idea.

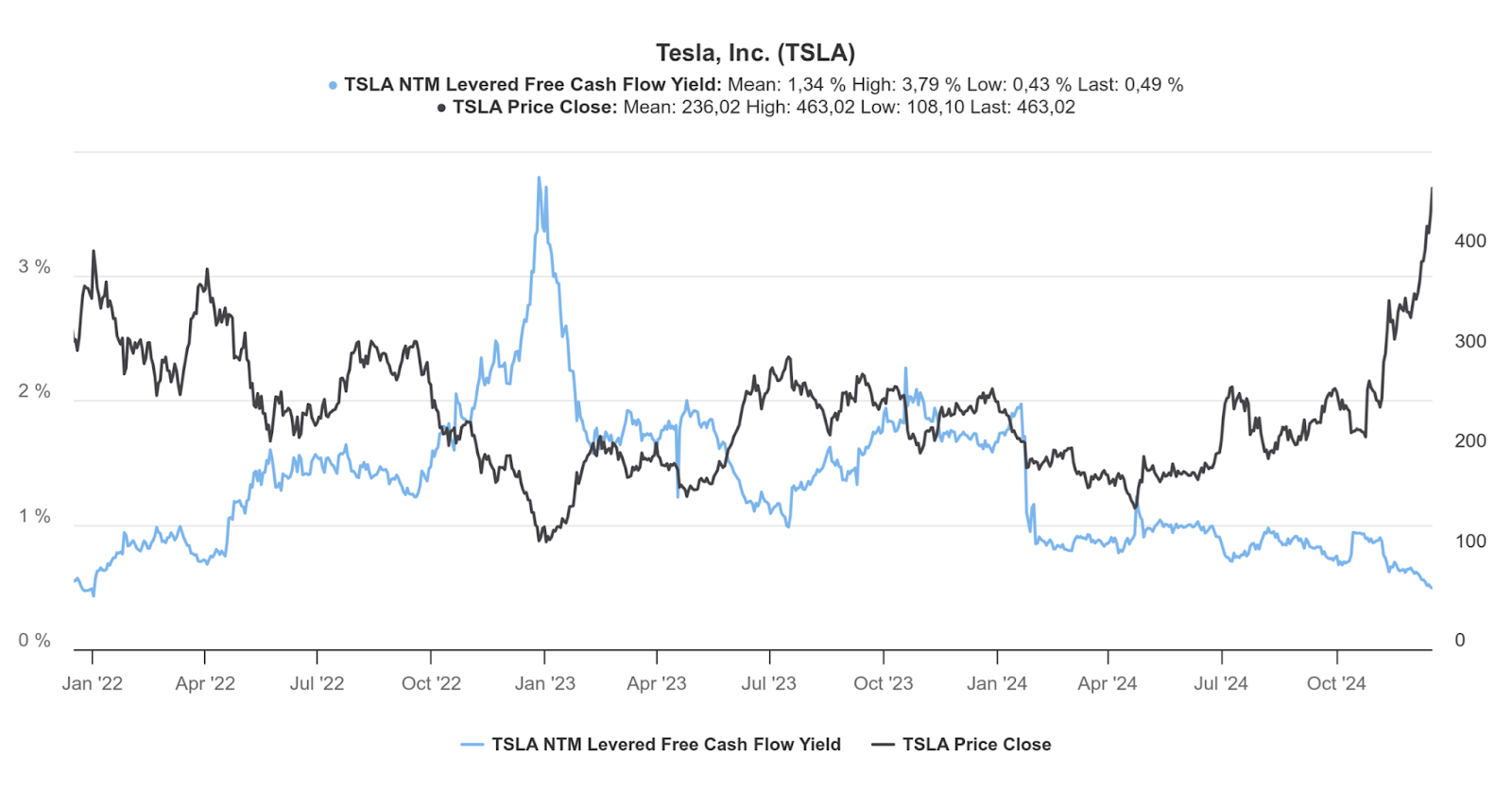

Teniendo en cuenta que tiene un flujo de caja positivo desde 2019, que ha crecido estos 5 años a una tasa anualizada del 25%, pero que entre medias se ha movido más que las bragas de una coja, se hace más difícil hacer suposiciones

Suponiendo un crecimiento de ese calibre para los próximos años, y una tasa de descuento del 9%, el cálculo me da un valor intrínseco de 187 dólares por acción, y una TIR del -0.97%.

Según esto estaría actualmente muy sobrevalorada.

Y aunque parezca una locura, no hay que irse muy lejos para verla a esos precios. De hecho, en Junio de este año estaba a esa valoración.

Aun así, si vemos también la relación entre el precio por acción, marcado aquí con la línea negra, y el free cash flow yield en azul, vemos que el FCF yield está en mínimos de los últimos 3 años.

Cuando este dato cae mucho, puede indicar valoraciones muy altas, y de hecho en 2022 estaba casi igual que ahora, y mira la caída de precio que hubo.

Conclusión sobre Tesla

Basándome en el análisis que hemos hecho de Tesla, se puede concluir que nos encontramos ante una empresa única.

No sólo ha revolucionado la industria automotriz, sino que está construyendo un ecosistema completo de energía sostenible y un proyecto de futuro espectacular.

Su modelo de negocio integrado verticalmente, junto con su capacidad de innovación en baterías y tecnología de conducción autónoma, le otorgan unas ventajas competitivas significativas.

Desde la perspectiva financiera, la empresa muestra una gestión eficiente de sus recursos con una posición de caja sólida y una deuda manejable, pero la reciente caída del ROCE podría sugerir una disminución en la eficiencia de sus inversiones.

Esto puede no significar nada y ser algo temporal, pero también podría indicar que Tesla necesita invertir cada vez más capital para mantener su crecimiento del negocio, lo cual podría no ser sostenible a largo plazo si la tendencia continúa.

Y en cuanto a la valoración actual de la empresa, pues podría ser que las acciones estén sobrevaloradas en este momento, y con algunos patrones de correcciones anteriores muy parecidos.

Si viene alguna corrección, sí que podría ser muy interesante invertir en ella, o sino ir haciendo inversiones mes a mes y poco a poco.

Eso sí, ya sabes que esto no es ninguna recomendación de inversión. Es solo mi análisis basado en los datos disponibles, pero puedo estar equivocado. Haz siempre tu propia investigación antes de meter tu dinero en ningún sitio.

Espero que te haya gustado.

Buena inversión.

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇