Warren Buffett invierte en Domino’s Pizza: ¿Es buen momento para comprar?

Hola, y bienvenidos a un nuevo vídeo de Economipedia.

Warren Buffett, uno de los mejores inversores de todos los tiempos, ha comenzado a comprar acciones de Domino’s Pizza,

haciendo que las acciones suban casi un 20% en bolsa.

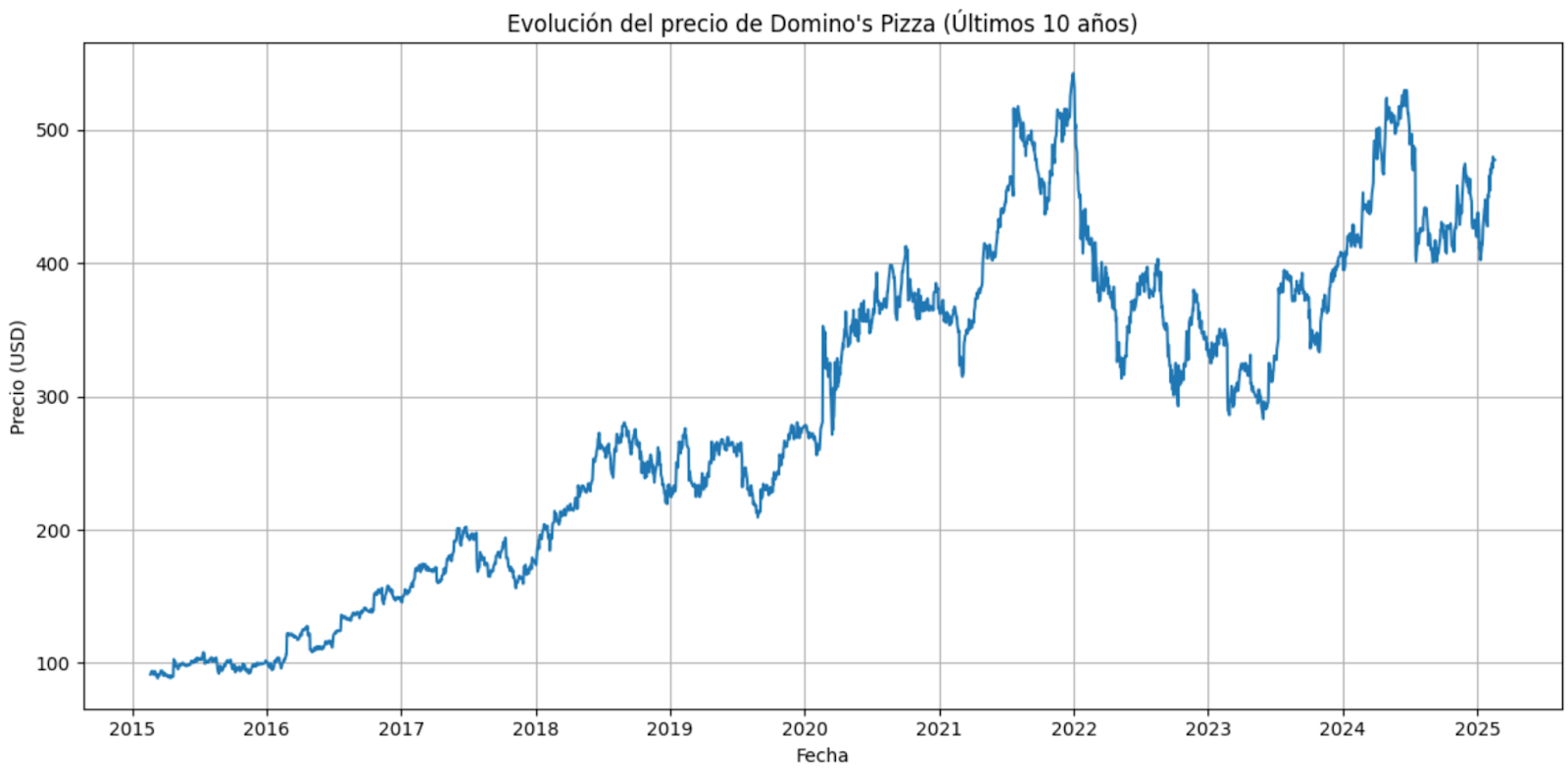

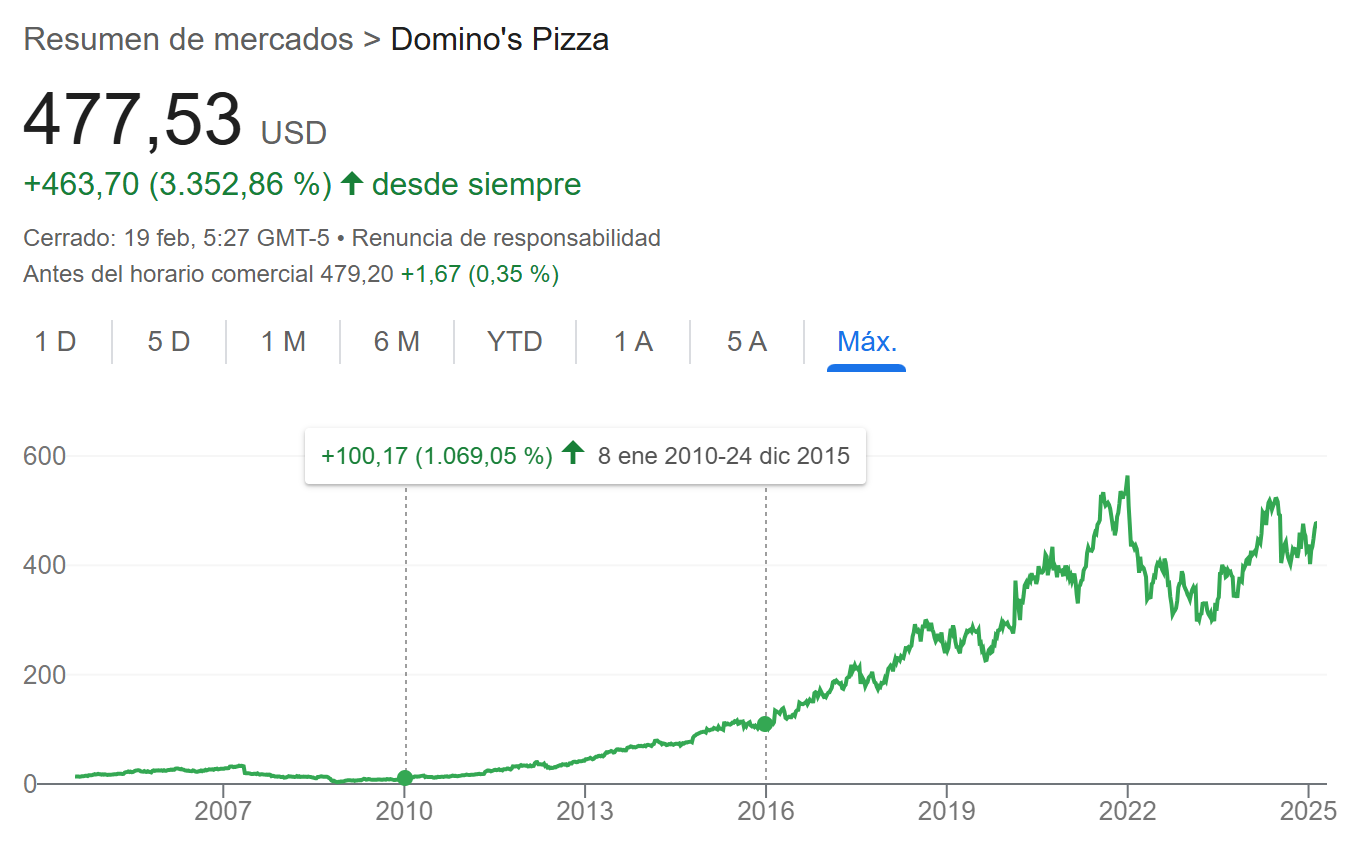

La empresa ha dado en los últimos 10 años una rentabilidad media anual del 16.7% y una rentabilidad total del 361%.

Y es que estamos hablando de una de las mayores compañías de comida rápida del mundo.

El jefe de Berkshire siempre ha reconocido ser ser un fanático de la comida basura.

Su empresa ya posee negocios como Coca-Cola y Kraft Heinz entre sus mayores apuestas bursátiles, y Domino’s encaja bien entre ese tipo de nombres, siendo una empresa defensiva y con gran poder de marca.

Pero, ¿Es realmente un buen momento para entrar en el gigante de las pizzas?

En la guía de hoy quiero mostrarte los motivos por los que puede que el oráculo de Omaha se haya interesado por ella, calcularemos también su posible valor intrínseco, y veremos si podría ser una buena oportunidad de inversión.

Así que sin más dilación, ¡Vamos al lío!

Puedes verlo en vídeo, o seguir leyendo el artículo más abajo.

Historia de Domino’s Pizza

Antes de meternos de lleno en los números, merece la pena conocer un poco la historia de la compañía, cuál ha sido su evolución, y cómo se maneja actualmente.

Todo comienza en 1960, cuando Tom Monaghan

y su hermano Jim compraron una pequeña pizzería llamada Dominick’s, cerca del campus de la Universidad de Michigan, por apenas 500 dólares.

Desde el primer día, Tom se obsesionó con hacer crecer el negocio. Se dio cuenta de que los clientes no querían esperar, así que decidió enfocarse en la entrega a domicilio.

Compró un Volkswagen Escarabajo para repartir pizzas, convirtiendo la la rapidez en su mayor ventaja competitiva.

Pero su hermano Jim no compartía su ambición. Debido a muchas discrepancias y tensión entre los hermanos, Jim terminó vendiéndole su parte del negocio a cambio de otro Escarabajo que usaban como reparto en la pizzería.

Con el control total de la empresa, Tom renombró el negocio como Domino’s Pizza en 1965 y adoptó un modelo agresivo de expansión basado en franquicias.

En 1972, la empresa ya contaba con más de 76 locales en 3 estados diferentes, siendo una de las marcas de pizzas que más vendían en todo el país.

Tom, un día, se dio cuenta de que la gente pedía pizza cuando ya tenía hambre, por lo que el tiempo de entrega era un factor crucial para ganar la preferencia de los clientes.

De ahí surgió la famosa promesa: “Tu pizza en 30 minutos o es gratis”,

una estrategia que fue un éxito total e impulsó su crecimiento hasta tal punto, que en 1981 ya tenía más de 500 establecimientos, y en 1983 comenzó a expandirse internacionalmente.

Años después, en 1998, Tom se desprendió del 93% de Domino’s por 1.000 millones de dólares para dedicarse plenamente a causas benéficas y a trabajar con asociaciones sin ánimo de lucro.

En 2004, la empresa por fin salió a bolsa, pero los nuevos directivos de la empresa decidieron usar materiales más baratos con el objetivo de reducir costes, pero esto lo que trajo fue una crisis corporativa enorme.

Los clientes pusieron en entredicho la calidad de su pizza, y muchos la describían como “cartón con salsa de tomate”.

En lugar de esconderse, en 2010 la compañía lanzó una campaña en la que reconocía sus fallos y prometían que usarían productos más frescos y de mejor calidad.

Fue un éxito total. La marca resurgió, sus ventas explotaron y sus acciones superaron incluso a gigantes como Google y Amazon en bolsa, llegando a subir más de un 1000% en tan sólo 6 años.

Hoy, Domino’s Pizza es la cadena de pizzerías más grande del mundo, con más de 18.000 locales en 90 países y una facturación anual superior a los 4.500 millones de dólares.

Pero siendo una empresa tan dominante en su sector… ¿sigue teniendo margen de crecimiento? ¿Es interesante invertir en Domino’s a día de hoy?

Lo vemos en un segundo. Antes déjame decirte que si te está gustando este vídeo te recomiendo que te suscribas a la Newsletter de Economipedia. Cada semana te enviamos 2 consejos financieros.

Y ahora, vamos con el negocio de Domino’s!

El modelo de negocio de Domino’s Pizza

Domino’s Pizza ha construido uno de los modelos de negocio más exitosos en la industria de restaurantes, combinando un sistema de franquicias altamente eficiente con una sólida infraestructura tecnológica y logística.

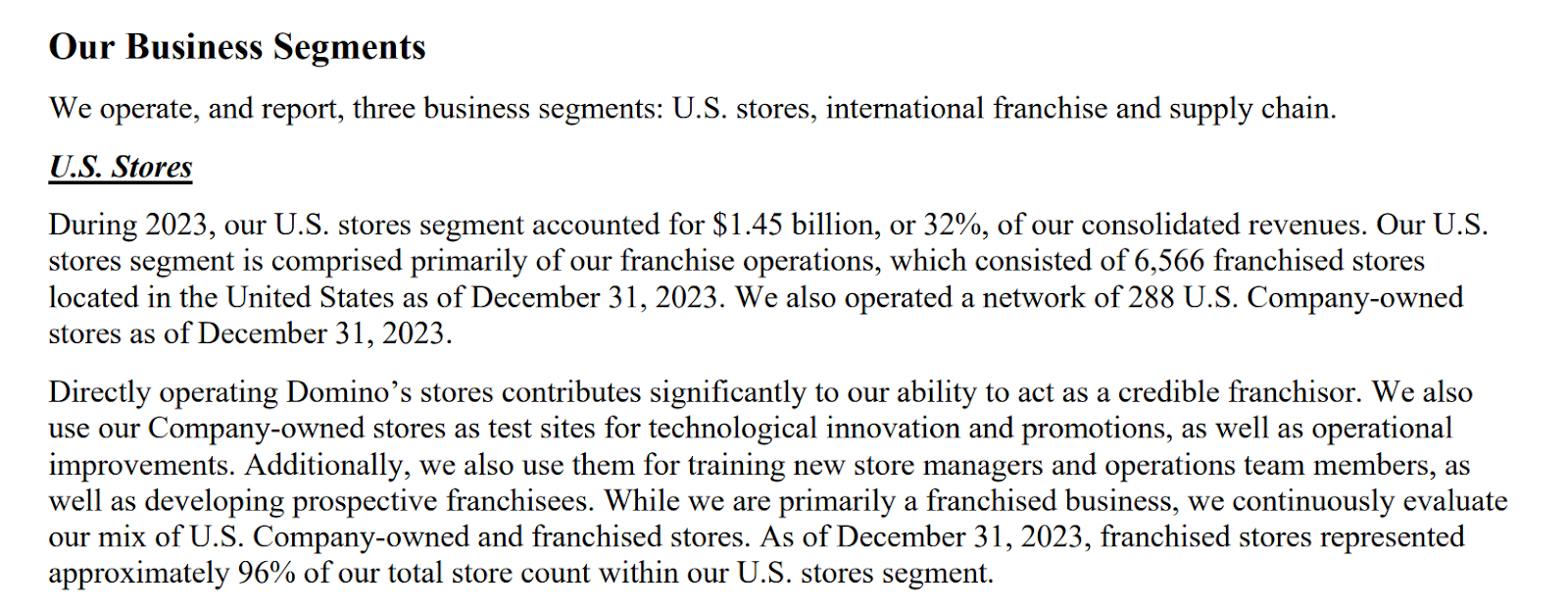

El negocio se sustenta en tres pilares fundamentales: Por un lado están las tiendas estadounidenses, que generan un tercio de los ingresos de cobrarle un 5.5% de regalías sobre las ventas a las franquicias, y otro tanto de las ventas directas de los locales de la compañía.

El segundo segmento son las franquicias internacionales, que aportan el 7% de los ingresos provenientes de las regalías o royalties de las franquicias fuera de los Estados Unidos.

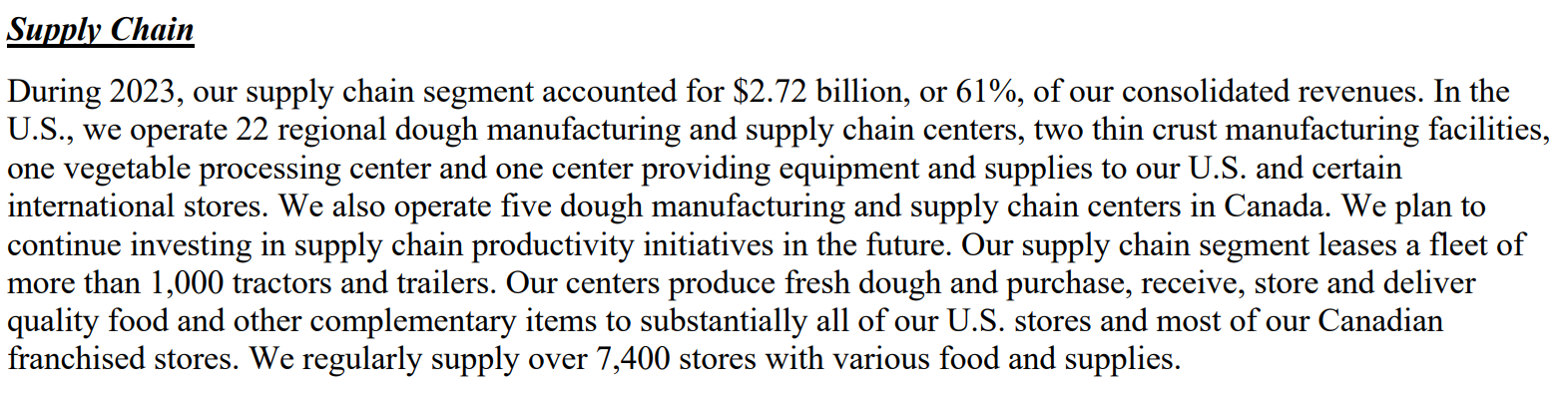

Y el tercer segmento es la cadena de suministro, que es el más importante, puesto que representa el 61% de los ingresos, y consiste en producir y distribuir masa fresca, ingredientes, equipos y suministros a sus franquiciados.

Por tanto, Domino’s monetiza su modelo cobrando regalías o royalties por el uso de la marca y sistema a sus franquiciados, vendiendole insumos y equipamiento a dichos franquiciados, y operando un número limitado de tiendas propias.

Mientras tanto, los franquiciados obtienen sus ingresos de la venta de pizzas y otros productos al público.

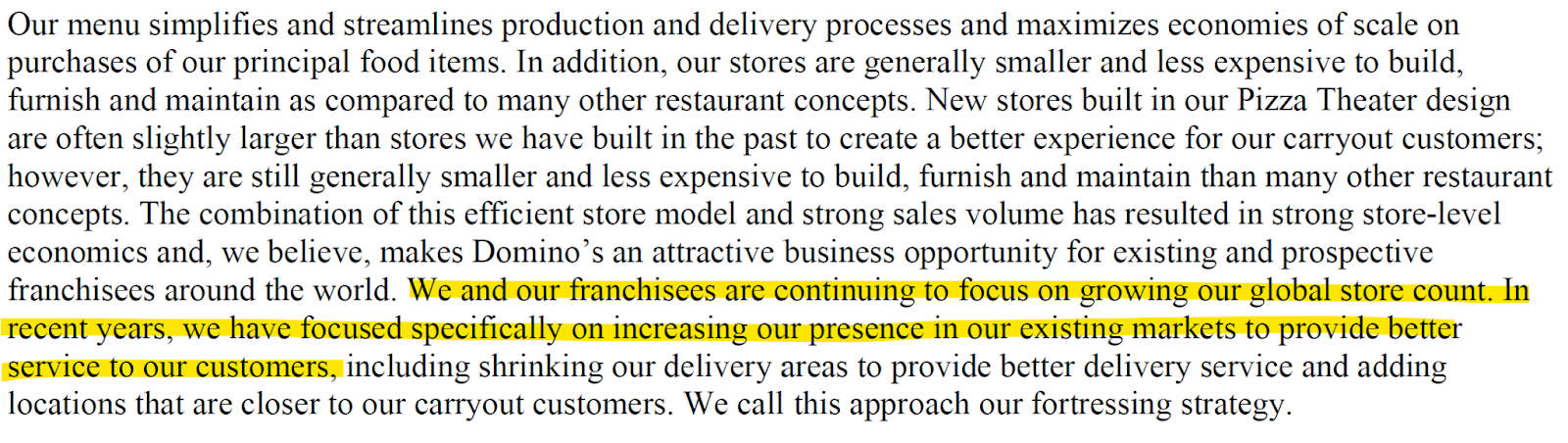

Lo fascinante del modelo es que Domino’s ha logrado una expansión global masiva con una inversión de capital mínima.

Gracias a eso, es una de las marcas de pizza más reconocidas a nivel mundial. Actualmente tienen más de 20.500 tiendas en más de 90 países, y el 99% de ellas son franquiciados independientes.

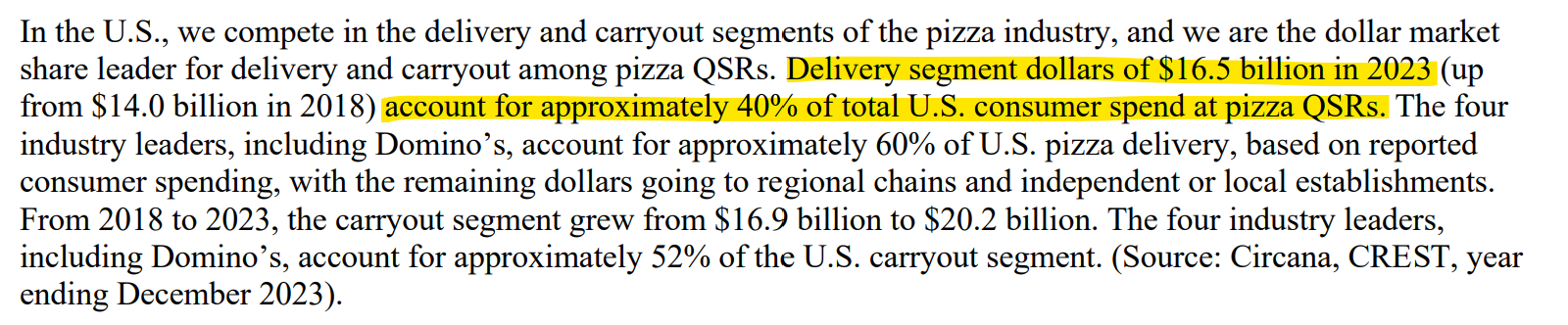

Por si fuera poco, es el líder global en entrega de pizzas, y en EE.UU. ostenta el primer puesto tanto en entrega a domicilio como de recogida.

Para que te hagas una idea, en 2023 el 40% del gasto total de los consumidores en cadenas de pizza y comida rápida fueron a parar a manos de Domino’s.

Esta cuota de mercado, muy superior a la de cualquier competidor individual, refleja la fortaleza de su marca, y le otorga un poder de negociación con proveedores inigualable.

Gracias a esto, Domino ‘s puede generar flujos de efectivo estables y predecibles.

Pero una de las cosas que hace más especial a Domino’s Pizza es lo excepcionalmente bien que ejecuta su modelo de franquicias.

Y es que todos sus franquiciados tienen que trabajar como empleados durante al menos un año, ya sea de repartidores o personal de tienda, para así conocer el negocio en profundidad.

Además, los franquiciados no pueden tener más negocios que el de Domino’s, para que así puedan focalizarse exclusivamente a la marca.

Este formato ha hecho que los franquiciados estén altamente comprometidos, y que estén tan contentos y ganen tanto dinero que la tasa de renovación de la franquicia es del 99%.

Aparte de todo eso, a diferencia de muchos competidores, Domino’s controla prácticamente toda la cadena de suministro, puesto que produce y distribuye los ingredientes a sus tiendas, asegurándose de que haya uniformidad y calidad.

Gracias a esto, logra insumos a un coste mucho menos que sus competidores. Además, simplifica las operaciones de las franquicias, permitiendo que los dueños se enfoquen en la venta, mientras que Domino ‘s se encarga de proveer todo lo demás.

Y por supuesto, una empresa de este calibre no se iba a quedar atrás con el uso de la inteligencia artificial.

Domino ‘s ha desarrollado su propio asistente virtual de voz, llamado “Dom”, que utiliza IA de reconocimiento de voz para realizar los pedidos.

El asistente es capaz de entender perfectamente las órdenes de los clientes, identificar al usuario por su número de teléfono y agregar sus órdenes, simulando la interacción que tendría con un empleado humano.

El beneficio de esta IA es reducir errores y tiempos, ya que mientras procesa los pedidos, el personal en tienda se puede enfocar en preparar pizzas en lugar de atender los teléfonos.

Con esto lo que hacen es ganar velocidad, algo fundamental en una cadena de comida rápida.

Riesgos de Domino’s Pizza

Por supuesto, no todo es de color de rosa.

Domino’s Pizza opera en uno de los segmentos más grandes dentro de la comida rápida, y eso significa una cosa: mucha competencia.

Tradicionalmente, la competencia principal provenía de otras cadenas de pizza, como Pizza Hut, Papa John’s, o pizzerías independientes.

Y aunque en Estados Unidos Domino’s sigue siendo la número 1, en los últimos años la competitiva se ha ampliado gracias a las plataformas de comida a domicilio como Uber Eats, Just Eat o Glovo.

Esto significa que Domino’s ya no sólo compite con otras pizzerías, sino con cientos de opciones de comida rápida que el usuario puede pedir a través de su teléfono móvil, desde hamburguesas, comida asiática, y hasta la propia pizzería artesanal del barrio.

Y el otro gran riesgo al que se enfrentan a diario es la inflación de costes.

Los ingredientes principales de las pizzas, como el queso, el trigo para la masa, o los embutidos, experimentan mucha volatilidad.

Por ejemplo, un alza en el precio del queso mozzarella o de los salarios de los empleados puede presionar los márgenes de las pizzerías.

De hecho, en 2022 se enfrentaron a costes récord de alimentos y a mayores gastos en salarios, lo que las obligó a subir precios y a reducir sus márgenes.

Las cuentas de Domino’s Pizza

Y visto todo esto, es el turno de los números, por lo que toca ver un poquito las cuentas de la empresa.

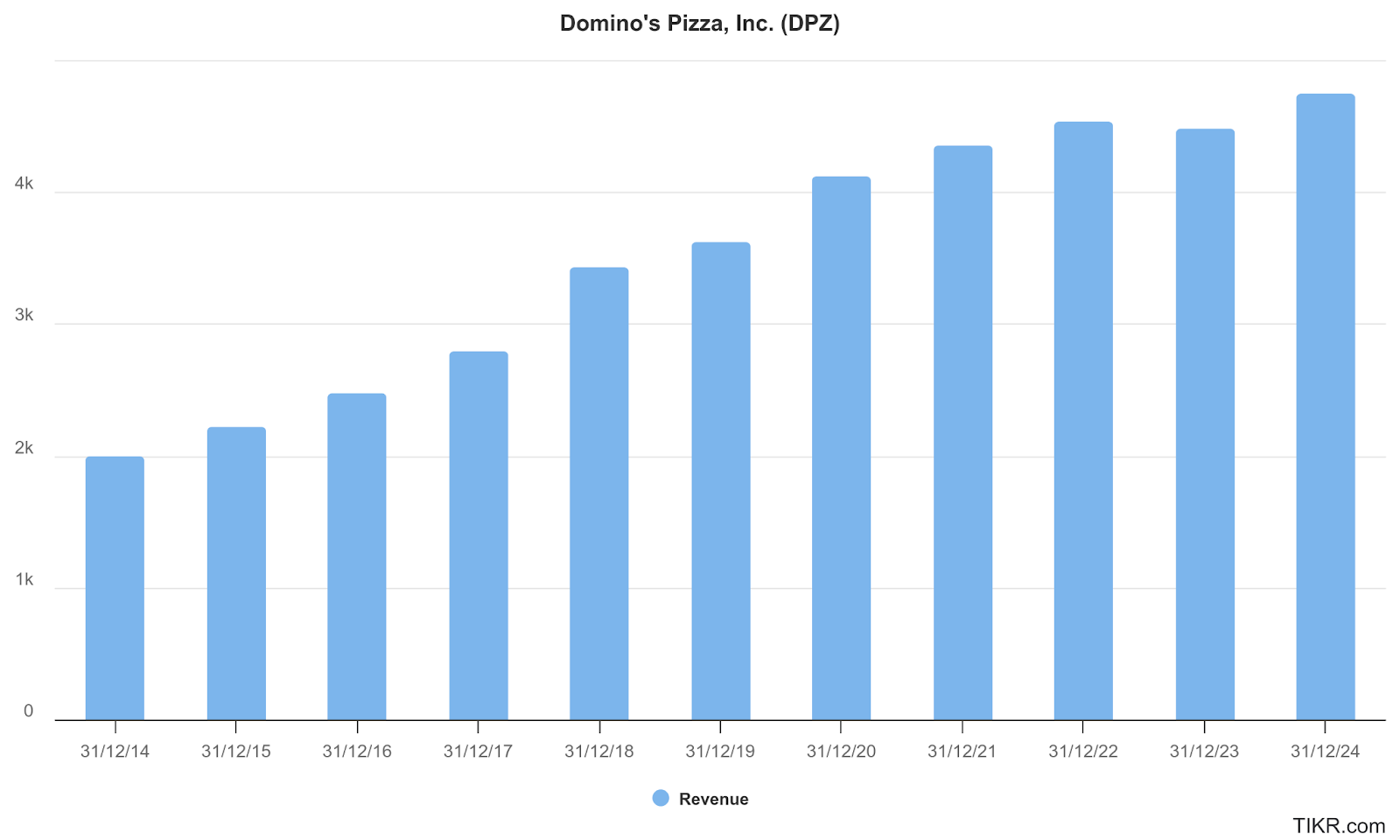

Lo primero y lo más importante de una compañía son las ventas.

Si nos fijamos en los últimos 10 años, lo ha hecho muy bien, aumentando las ventas todos los años, a excepción de 2023, que fue algo menor, pero recuperando la senda en 2024.

Aunque si nos fijamos bien, el crecimiento anual se vio increíblemente ralentizado a partir de 2019, que pasó de crecer a una tasa media del 13% al año a un 5%.

Esto es así porque fue ahí donde justamente empresas como UberEats o Glovo ampliaron enormemente la cantidad de restaurantes disponibles, lo que impactó las ventas de Domino’s, especialmente en la entrega a domicilio.

Para contrarrestar, la empresa implementó una estrategia de expansión mediante la apertura de más tiendas en mercados donde ya estaba presente.

Aunque esta estrategia tenía como objetivo reducir los tiempos de entrega y mejorar la experiencia del cliente, también llevó a una mayor canibalización entre sus propias tiendas, afectando al final al crecimiento de las ventas.

Pero, si no puedes con el enemigo, únete a él.

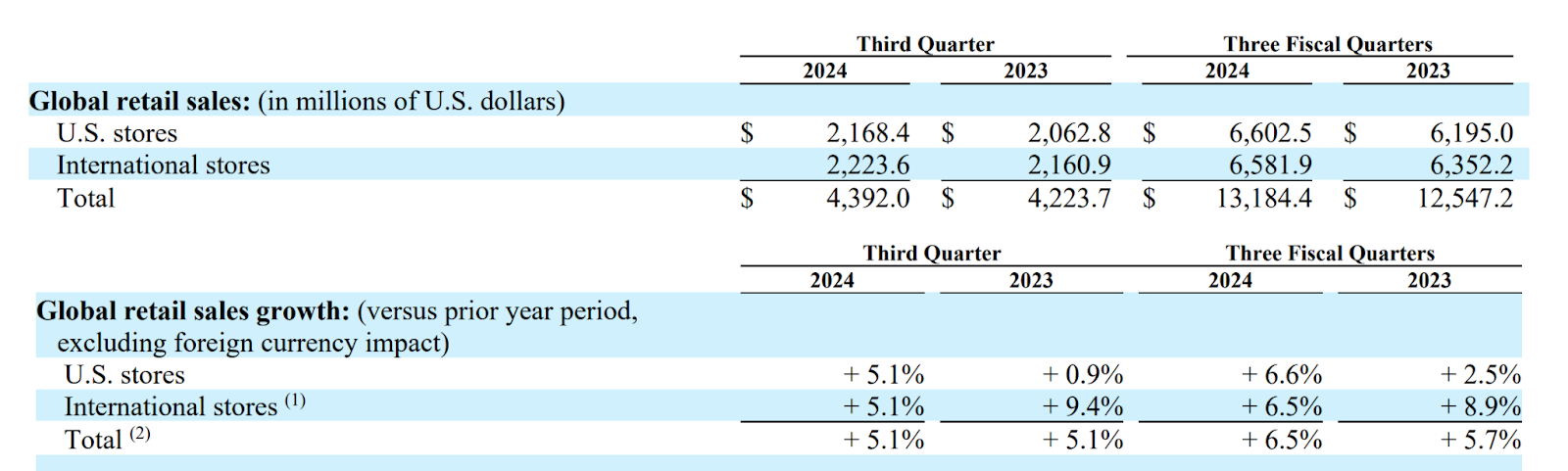

En Julio de 2023 Domino’s hizo un acuerdo con Uber Eats para conseguir aumentar sus ventas a domicilio.

Y el resultado no ha podido ser mejor. Si vamos al último informe trimestral, vemos cómo las ventas del tercer trimestre han aumentado un 5.1% con respecto a las de 2023, y un 6.5% en el acumulado del año.

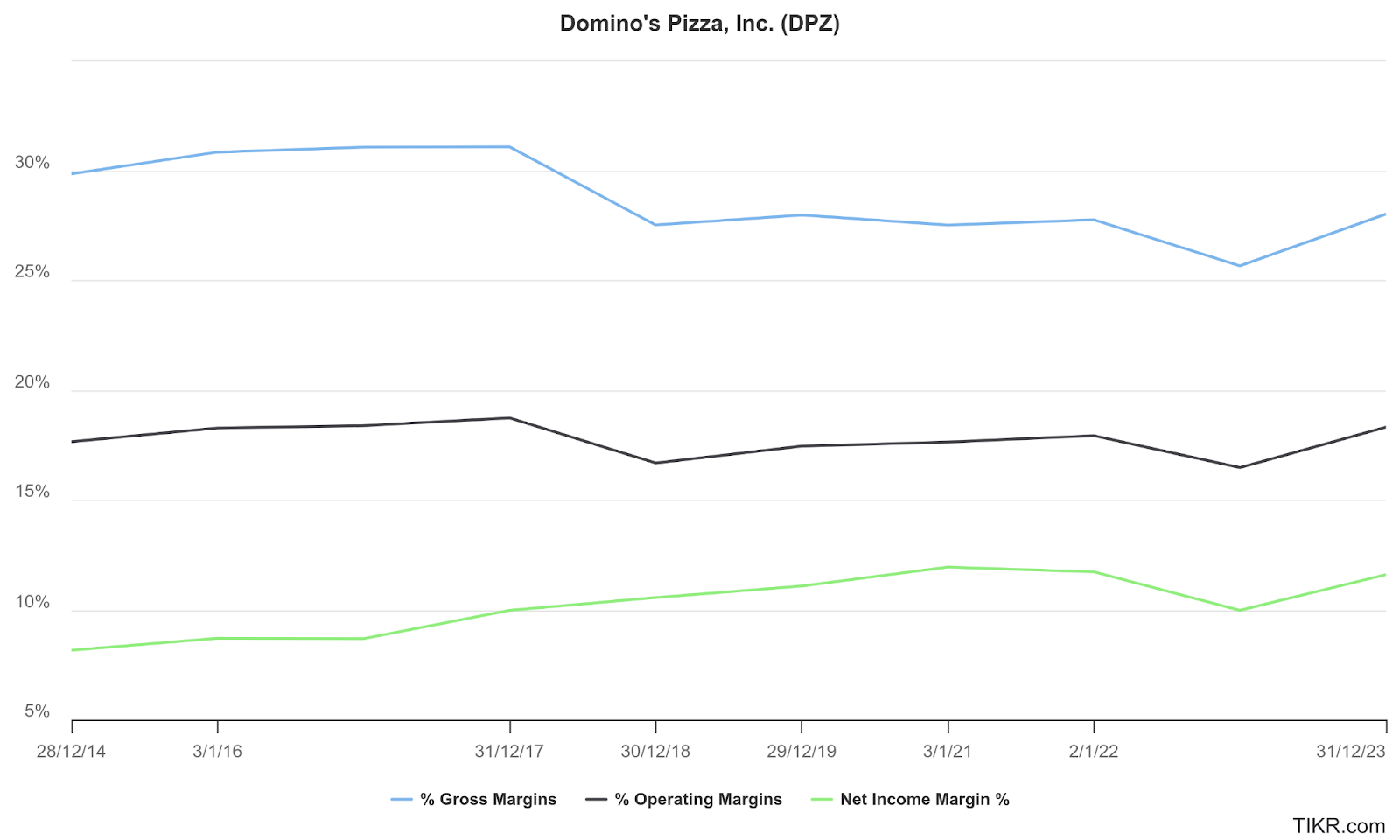

En cuanto a sus márgenes, no son excelentes, pero están bastante bien, incluso mejores que el de muchas empresas de la competencia.

El margen bruto ha disminuido un poco debido al aumento de precios de las materias primas y de los salarios, pero el margen operativo y el margen neto se han mantenido estables o incluso han aumentado, lo que demuestra una muy buena gestión de la directiva.

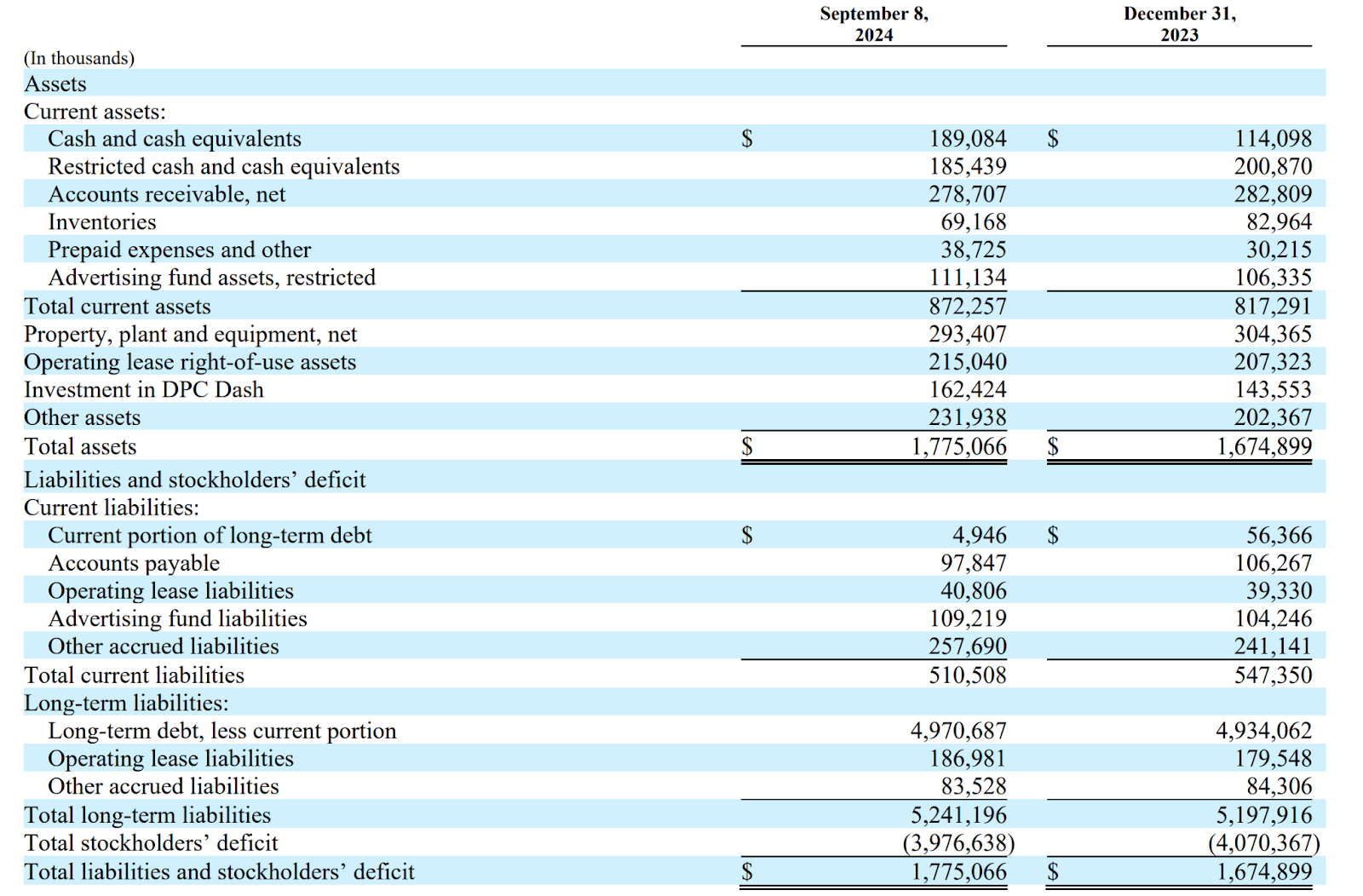

En cuanto al balance, vemos un balance mucho más saneado, ya que han aumentado el efectivo disponible, aumentando además sus activos corrientes frente a los pasivos corrientes, lo que le da más liquidez a corto plazo.

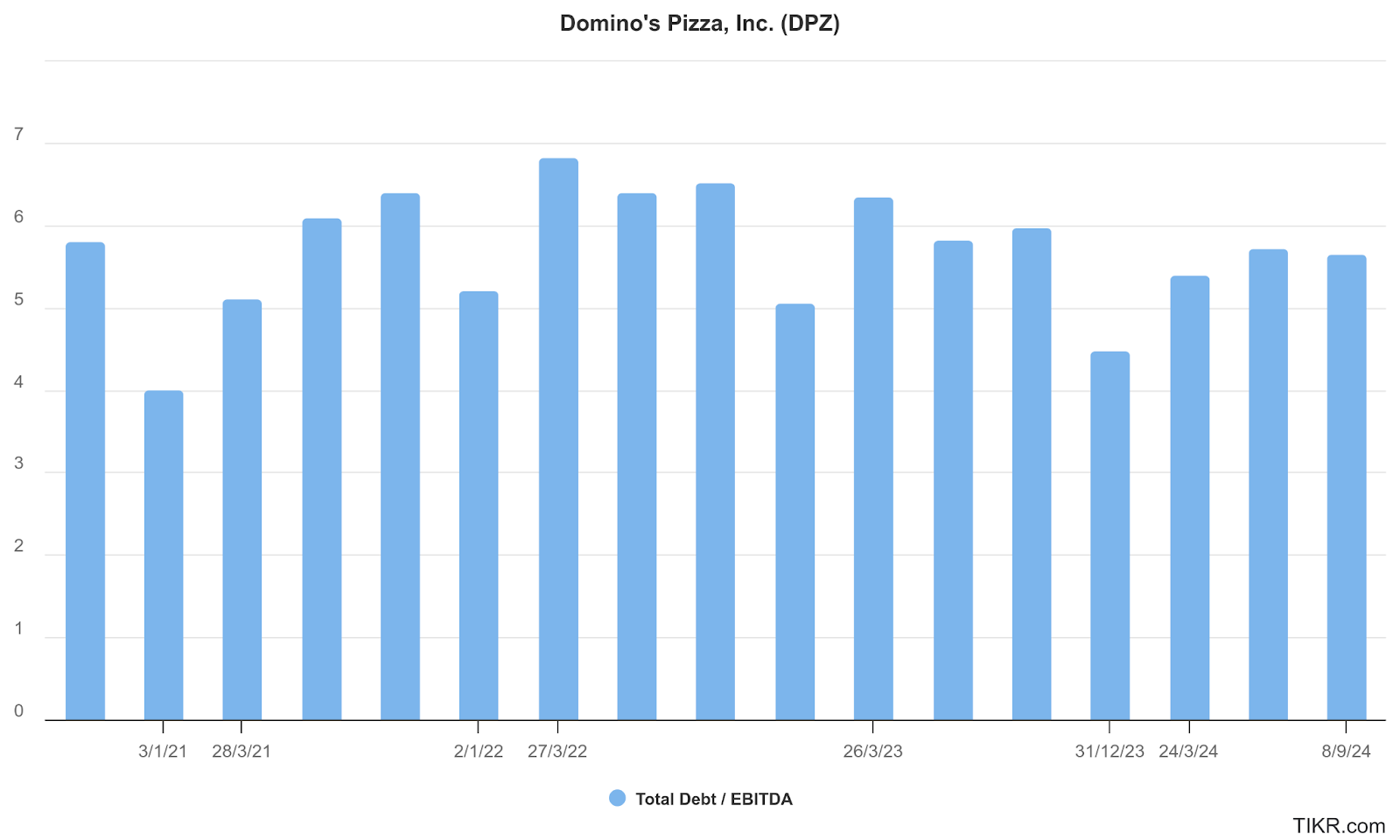

El problema de Domino’s es la enorme deuda que tiene, sumando un total de 4975 millones. Esto hace que tenga una deuda neta frente al EBITDA de 5,63 veces.

Esto es muy muy alto, y en condiciones normales sería una bandera roja grande, pero mientras sigan manteniendo sus niveles de efectivo, es muy manejable.

¿Y el flujo de caja? ¿Y los dividendos?

Si observas la siguiente tabla, han aumentado el flujo de caja operativo un 5,8%, gracias al aumento de las ventas y a un mejor manejo del working capital, reduciendo la necesidad de más financiación.

También han gastado más en CAPEX para generar más ingresos, pero a pesar de eso han aumentado el flujo de caja libre un 3.5%, lo que permite seguir haciendo recompras y pagando dividendos.

Y de hecho, han aumentado el dividendo casi un 24%. Lo más curioso es que a pesar de semejante aumento, el payout ratio sigue siendo muy bueno, de un 28%, lo que sigue haciendo que sea sostenible y haya margen para más reinversiones en el negocio.

Pero bueno, teniendo todo esto en cuenta, ¿está Domino’s cara o barata? Pues vamos a verlo.

Valoración de Domino’s Pizza

Vamos a hacer un par de valoraciones rápidas para ver si Domino’s está cara o barata, y para ello voy a utilizar el método del descuento de flujo de caja.

Voy a tener en cuenta los datos más básicos y objetivos, que son el precio por acción, el actual flujo de caja libre, las acciones en circulación, la caja y equivalentes, y la deuda total.

En cuanto a los datos que son más subjetivos, en la tasa de descuento o wacc, voy a exigirle un mínimo del 8%, puesto que es una empresa que se encuentra en un mercado muy competitivo, pero que es muy estable y además está planteando nuevas formas de aumentar sus ingresos.

En los últimos 10 años, el flujo de caja ha crecido a una tasa del 10%, pero sinceramente, no creo que pueda crecer al mismo ritmo en los próximos años, por lo que yo estimo un crecimiento del 7% con una tasa terminal del 2%.

Con todo esto, me da un valor intrínseco de 392 dólares y una TIR del 6.94%.

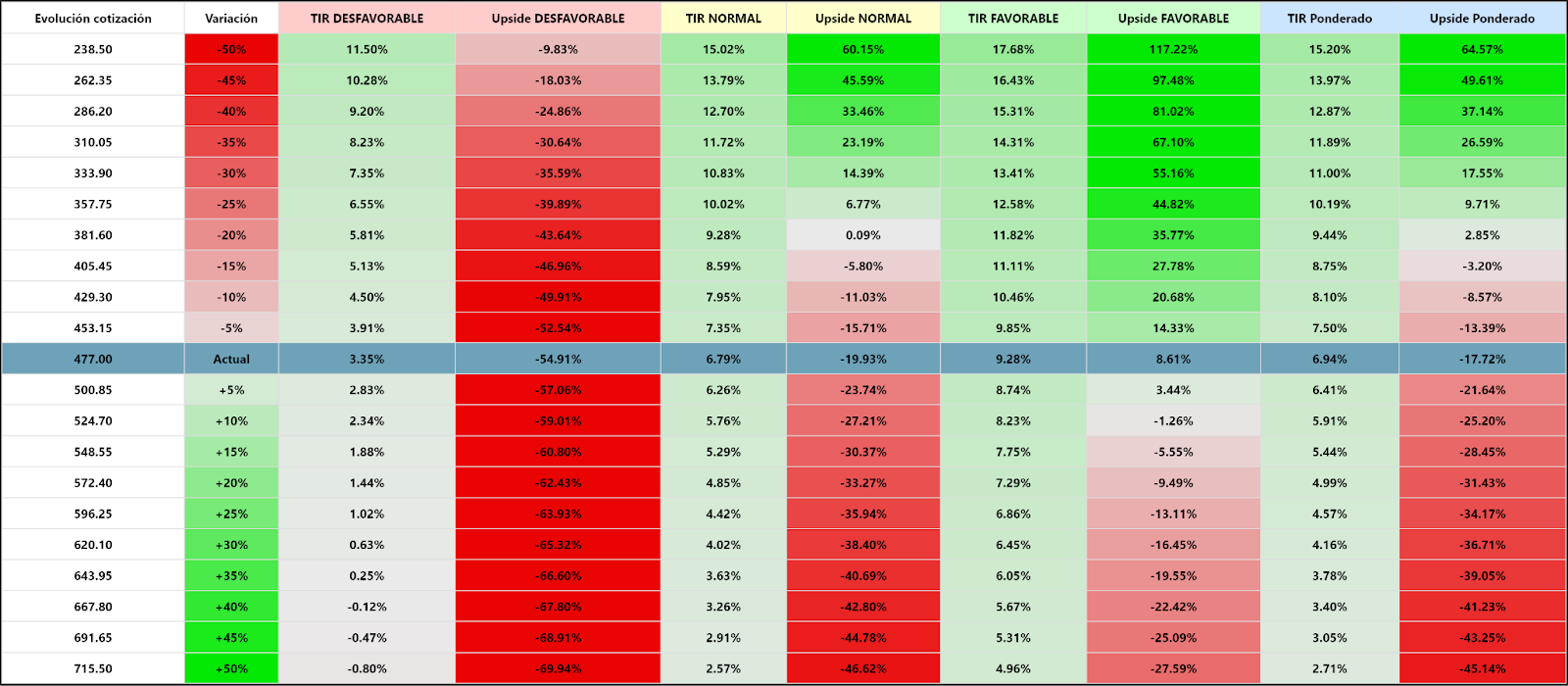

Si además hacemos un análisis por escenarios, donde haya uno desfavorable, uno normal y uno favorable, con los datos que te muestro en pantalla, vemos que la horquilla de precios podría ir entre los 215 y 518 dólares, siendo el precio ponderado de 392 dólares.

Viendo esto, y según mis cálculos y estimaciones, podríamos decir que Domino’s, a día de hoy, está un poco cara . No daría mi rentabilidad esperada del 8%, pero aun así podría ofrecer una rentabilidad anualizada del 6.94 por ciento.

Como regalo, aquí te muestro una tabla de sensibilidad de precios según mis parámetros, en la que podrás ver, en función de la variación de precio de la empresa, las variaciones de las TIRes y los márgenes de seguridad.

¿Dónde puedes comprar acciones de Novo Nordisk?

Para invertir en acciones es necesario tener una cuenta en un bróker.

Elige uno que sea fiable, fácil de usar, con bajas comisiones y con un amplio abanico de productos.

A nosotros en base a estos criterios los que más nos gustan son:

Conclusiones sobre Novo Nordisk

Por tanto, como hemos visto, Domino’s es un negocio gigantesco. Es la mayor empresa de pizzas del mundo y una de las mayores de comida rápida.

Teniendo en cuenta que siguen abriendo tiendas, que su negocio seguirá creciendo en países emergentes, y sus alianzas con intermediarios como Uber Eats, estoy seguro de que seguirá creciendo a buen ritmo en el futuro.

Además, su negocio es el de las pizzas. Pase lo que pase macroeconómicamente hablando, da igual si estamos en una recesión o en un momento de expansión, la gente siempre querrá y podrá comerse una pizza.

Y en caso de que viniera una recesión, incluso estarían en una buena posición, puesto que sus competidores subieron mucho más los precios que ellos, por lo que la gente compraría más pizzas de Domino’s que de otros sitios.

En cuanto a su cotización, a mi parecer puede estar un poco cara. No le veo mucho margen de seguridad.

No estoy en la cabeza de Warren Buffett ni de su equipo, pero imagino que, viendo el panorama, se estará autoaplicando sus consejos, como el de “Es mucho mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso”.

Yo personalmente no la incluiría ahora en mi cartera. Me esperaría a que bajase un poco más. Como no soy Warren Buffett ni tengo tanta liquidez como él, prefiero atinar bien el tiro.

Pero bueno, este es mi caso. Al final, cada inversor debe decidir en función de sus objetivos, su horizonte temporal y su tolerancia al riesgo. Domino’s seguramente no te haga rico de la noche a la mañana, pero sí que podría darte unos rendimientos muy razonables y unas rentas estables en el futuro.

Eso sí, antes de lanzarte a comprar una acción, debes estar seguro de que encaja con tu plan financiero. Si quieres que te ayudemos a construir una cartera de inversión bien diversificada y adaptada a tu perfil y tus objetivos, echa un vistazo al plan de formación que te dejo en la descripción. Es un programa completo de inversión donde Andrés Sevilla y yo te acompañamos para que sepas crear la mejor cartera de inversión para ti.

Por cierto este análisis de domino ‘s no es una recomendación de inversión, es solo mi análisis basado en los datos disponibles, pero puedo estar equivocado. Haz siempre tu propia investigación antes de meter tu dinero en ningún sitio.

Espero que te haya gustado.

Buena inversión

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇