Las pérdidas tienen un impacto emocional aproximadamente el doble de fuerte que las ganancias de igual magnitud.

La aversión a la pérdida hace que muchas personas eviten tomar riesgos, incluso cuando hay posibilidades de obtener beneficios.

¿Qué es la aversión a la pérdida?

La aversión a la pérdida se refiere a la tendencia de los individuos a tener más en cuenta una pérdida que una ganancia de la misma magnitud.

Aversión a la pérdida: Explicación sencilla

Dicho con otras palabras, la aversión a la pérdida es un concepto psicológico que describe cómo las personas sienten más fuertemente el impacto de perder algo que el placer de ganar algo de igual valor. Por ejemplo, nos duele más perder 50 euros que la alegría que nos produce ganarlos.

Se estima que psicológicamente una pérdida tiene el doble de valor que una ganancia. Es decir, para que apostemos una cantidad, el premio debe ser el doble que la apuesta. Es por eso que para que realizamos una apuesta de igual magnitud debemos tener algún componente psicológico por el que creamos más en la ganancia.

El concepto de aversión a la pérdida está asociado con la teoría prospectiva, dentro de las finanzas conductuales. También es uno de los campos de estudio de la economía conductual y el marketing.

Se estudia por qué las personas muestran generalmente cierta tendencia a elegir no perder antes que ganar cuando tiene en sus manos una decisión de inversión o de cierto nivel de riesgo.

Estudios en este campo muestran que, en general, las personas tienden a evitar riesgos cuando se enfrentan a la posibilidad de perder, incluso cuando hay oportunidades claras de beneficio.

Esto también explica por qué algunas personas tienen más aversión al riesgo que otras. Aquellos que tienen más aversión al riesgo se afectan más emocionalmente por una pérdida que por una ganancia de igual magnitud, mientras que las personas que son neutrales o propensas al riesgo, manejan estas situaciones de manera diferente.

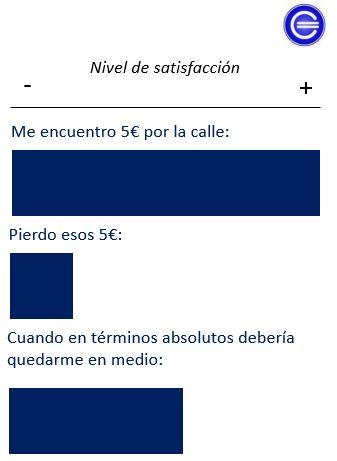

Ejemplo de aversión a la pérdida

Si caminando por la calle encontramos un billete de 5 euros, tendremos un nivel de satisfacción y estaremos contentos. Sin embargo, si perdemos ese dinero después la sensación de pérdida que aparecería sería mayor al sentimiento positivo inicial. En un principio no llevábamos ese dinero y al perderlo simplemente quedamos igual y el valor absoluto es cero. No obstante, psicológicamente se produce un efecto negativo como si la pérdida hubiera sido real.

Otro ejemplo que se suele utilizar para explicar la irracionalidad financiera de los individuos es la elección entre dos juegos que tienen el mismo resultado esperado a largo plazo. A pesar de tener el mismo resultado esperado, las personas tendemos a escoger más certidumbre para las ganancias (por nuestra aversión al riesgo), pero incertidumbre para las pérdidas (nos volvemos propensos al riesgo). Esto es porque las personas valoran de diferente manera las pérdidas y las ganancias. Por ello, basarán sus decisiones en las ganancias percibidas y no en las pérdidas percibidas.

Otro ejemplo

Imagina que podemos elegir entre dos juegos. Ambos consisten en tirar una moneda al aire:

En el primer juego, si sale cara ganamos 100€, mientras que si sale cruz no ganamos nada. (Ganancia neta = 50 €)

En el segundo juego, tanto si sale cruz como si sale cara ganamos 50€. (Ganancia neta = 50 €)

A pesar de que la ganancia neta a largo plazo es la misma (50 euros), la gente escoge certidumbre, porque ve más favorable una simple ganancia de 50 euros certera (el juego 2) que una posible ganancia de 100 euros o no ganar nada. Escoger la primera opción es consistente con las finanzas tradicionales.

Pero en el caso de las pérdidas la situación se vuelve al revés. Debido al miedo de la gente a las pérdidas actúan de manera emocional y no racional. Si el juego fuera al revés que antes y las elecciones fueran una pérdida neta la decisión cambiaría. Supongamos que:

Con el primer juego perdemos 100 euros si sale cara pero si sale cruz no perdemos nada. (Pérdida neta = 50 €)

El segundo juego es igual que antes pero al revés, tanto si sale cruz como si sale cara perdemos 50€. (Pérdida neta = 50 €)

En este caso, ante la posibilidad de no perder nada la gente escoge la incertidumbre (juego 1), esperando que salga cruz y se queden como estaban, pese a que pueden perder más.

Preguntas frecuentes

Es la tendencia a priorizar la prevención de pérdidas sobre la obtención de ganancias similares. Esto significa que las pérdidas nos afectan más que las ganancias de igual valor.

Influye significativamente en las decisiones financieras, ya que las personas con alta aversión a la pérdida tienden a evitar riesgos que podrían llevar a pérdidas, incluso si hay una buena posibilidad de ganancias

La aversión a la pérdida es un concepto clave de la teoría prospectiva, que analiza cómo las personas toman decisiones entre alternativas que involucran riesgo y cómo valoran las ganancias y pérdidas potenciales.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 24 octubre 2015.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Sevilla Arias, A. (2015).

Aversión a la pérdida: Qué es y un ejemplo práctica. Economipedia.

https://economipedia.com/definiciones/aversion-a-la-perdida.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales.

Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Aversión a la pérdida: Qué es y un ejemplo práctic...

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

🧠 Empieza a invertir con cabeza: Apúntate a la Newsletter y recibe 2 consejos a la semana (y solo ahora, un curso de introducción a la bolsa gratis)

Apúntate aquí

✕

👉 Únete a más de 30 millones de usuarios y empieza a invertir con eToro, el bróker líder para operar en los mercados globales.

Comienza ahora

eToro es una plataforma de inversión en múltiples activos. El valor de sus inversiones puede subir o bajar. Su capital está en riesgo.