Collar (finanzas)

Te contamos todo lo que necesitas saber sobre collar (finanzas). Definición, el cap y el floor, el coste del prestatario y un ejemplo

El collar en finanzas es una operación de cobertura en préstamos a tipos de interés variables que tiene como objetivo limitar el riesgo de subida de estos.

Lo que se hace es establecer unos topes superior e inferior. De esta forma, evitamos que el tipo de interés suba por encima de un máximo (perjudicial para el prestatario) o baje por debajo de un mínimo (perjudicial para el prestamista). Así, obtendré una ganancia o una pérdida.

Aunque veremos un ejemplo detallado, imaginemos un préstamo a interés variable en que contratamos un tipo máximo por el que pagaré una prima. A su vez, nos beneficiamos de un tipo mínimo por el que nos pagarán.

Cap y Floor en el collar (finanzas)

Veamos el funcionamiento de este tipo de préstamos collar:

- El primer paso es saber cuáles van a ser nuestros límites. Es decir, cuál será el mayor y el menor tipo de interés.

- A continuación, contratamos un cap (techo), por el que pagaremos una prima, y que no es más que ese nivel máximo que nos podemos permitir. Si los tipos suben por encima, nos pagarán.

- También podemos contratar un floor (suelo) o nivel mínimo. En este caso funciona al revés, somos nosotros los que pagamos si el tipo baja por debajo de este. Solo que en este caso recibimos una prima.

- Por último, calculamos el costo para el prestatario, o sea para nosotros, que veremos a continuación.

Cálculo del coste para el prestatario

El cálculo es muy sencillo. Una vez se realizan las operaciones del préstamo, solo hay que tener en cuenta las primas pagadas y cobradas, así como los intereses netos a pagar, que se obtienen teniendo en cuenta los cobros o pagos del cap y del floor. El coste para el prestatario incluirá los intereses y primas netos.

Estas primas sirven para compensar subidas y bajadas de tipos. Por tanto, si se elevan por encima del límite superior, la cobramos para compensar al prestatario (nosotros), si baja por debajo, pagamos al prestamista. Eso sí, no nos beneficiaremos de esa bajada de tipos.

Ejemplo de collar (finanzas)

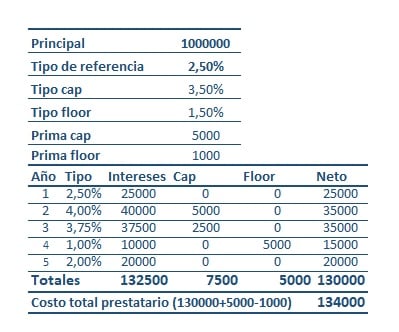

Vamos a ver una operación sencilla. Imaginemos una empresa que pide un préstamo de 1 millón de dólares ($) a 5 años. El tipo a pagar coincide con uno de referencia, por ejemplo, el del Sistema de la Reserva Federal (FED). Imaginemos que está en el momento de la firma al 2,5%.

Como la empresa no quiere que el interés suba por encima del 3,5%, contrata un cap por el que paga una prima de 5.000$. Además, vende un floor de un mínimo del 1,5% por el que cobra una prima de 1.000$. Veamos cómo sería una tabla del préstamo.

Podemos ver, en primer lugar, las condiciones de la operación. Después, en el cuadro aparecen los años, los tipos de interés de cada año y si se cobra (cap) o se paga (floor), en los casos en que el interés suba o baje de los límites establecidos. Los valores del techo y suelo se calculan por la diferencia entre el tipo de interés contratado y el efectivo multiplicado por el préstamo.

Vemos que este tipo de operación, collar (finanzas), permite calcular el coste total para el prestatario (134.000 $). Este serán los intereses netos de sumar o restar los valores de cap y floor a los intereses brutos, así como la diferencia entre la prima pagada (5.000 $) y la cobrada (1.000 $).

Autores

Publicado por Enrique Rus Arias el 2 septiembre 2022.

Revisado por última vez el 17 septiembre 2024.

Cómo citar este artículo

Rus Arias, E. (2022). Collar (finanzas). Economipedia. https://economipedia.com/definiciones/collar-finanzas.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇