Contraste de Dickey-Fuller

El contraste de Dickey-Fuller es una prueba de raíz única que detecta estadísticamente la presencia de conducta tendencial estocástica en las series temporales de las variables mediante un contraste de hipótesis.

En otras palabras, el contraste de Dickey-Fuller nos permite saber si hay presencia significativa de tendencia en las series temporales de las variables mediante un contraste de hipótesis.

Artículos recomendados: autoregresión, proceso estocástico.

Planteamiento del contraste de Dickey Fuller

Como en los contrastes de hipótesis anteriores, simplemente establecemos como hipótesis nula la presencia de tendencia estocástica en las observaciones. En el caso de la hipótesis alternativa, establecemos no tendencia estocástica en las observaciones.

¿Cómo decimos que hay o no presencia de tendencia en una autoregresión en lenguaje matemático?

Cuando existe tendencia en una serie temporal en un modelo AR(1), el primer regresor tenderá a ser 1 o muy próximo a 1. Esto se debe a la propiedad de reversión a la media de un proceso estocástico estacionario.

En otras palabras, cuanto más cerca esté el primer coeficiente de un modelo AR(1) de 1, más tardarán las observaciones a volver al valor medio. Esto es sinónimo de no estacionariedad ya que, si el proceso estocástico fuera estable, este coeficiente sería menor a 1 o muy próximo a 0.

Entonces, podemos diferenciar entre tendencia o no tendencia estocástica en las observaciones en función del número que le asignemos al primer regresor de de la autoregresión.

Esquemáticamente

Matemáticamente

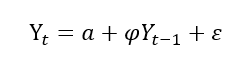

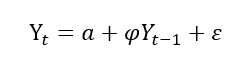

- Partimos de un modelo AR(1):

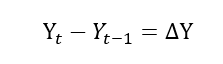

- Restamos la variable independiente Yt-1de ambos lados del igual, tal que:

- Arreglamos:

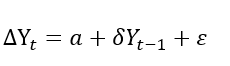

Sacamos factor común y cambiamos el parámetro para indicar que es una modificación del original:

Definimos el incremento como

- Nuevo modelo AR(1):

- Nuevo contraste de hipótesis:

Los programas estadísticos que tienen predeterminado el contraste de Dickey-Fuller, directamente contrastan las nuevas hipótesis (si parámetro es 0 o menor a 0) mediante el estadístico t a una cola.

Aplicación

El contraste Dickey-Fuller es comúnmente aplicado en econometría para comprobar la presencia de tendencia sobre las series temporales. La particularidad del contraste Dickey-Fuller es que es la herramienta más fácil de usar comparado con otros contrastes más complejos que también prueban la presencia de tendencia en los datos.

Pregunta

¿Podríamos ahorrarnos hacer el contraste estadístico?

Depende. Hay veces que la tendencia de las series temporales es muy clara y no hace falta contrastar nada ya que se puede deducir graficando las observaciones.

También, mirando el primer regresor del modelo AR(1): si es 1 o próximo a 1 podremos determinar que existe una tendencia en los datos.

Desde el punto de vista de la precisión, recomendamos hacer el contraste.

Autores

Publicado por Paula Rodó el 30 julio 2019.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Rodó, P. (2019). Contraste de Dickey-Fuller. Economipedia. https://economipedia.com/definiciones/contraste-de-dickey-fuller.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Gracias Juan José,

Hemos modificado el texto para que no suscite dudas.

Un saludo de parte del equipo de Economipedia.

2 Comentarios

Gracias Juan José,

Hemos modificado el texto para que no suscite dudas.

Un saludo de parte del equipo de Economipedia.

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Si me permite la corrección, con esta prueba se evalúa la estacionariedad, no estacionalidad, de la variable en cuestión. Es un error común, pero puede llevar a confusión a quien lo lea.

Un saludo