Cuenta remunerada: Qué es, en qué debes fijarte y diferencias con otro tipo de cuentas

Qué son y cómo funcionan las cuentas remuneradas. Descubre las diferencias con otros tipos de cuenta y en qué debes fijarte antes de abrir una

- Es una cuenta bancaria que ofrece rentabilidad por el dinero depositado.

- Son especialmente atractivas cuando los tipos de interés en el mercado son altos.

- Entre sus ventajas es que son un producto conservador, que ofrece buenos tipos de interés y flexibilidad.

- Las desventajas están en las limitaciones como el saldo mínimo o periodo y que ofrecen menos rentabilidad que productos de inversión.

¿Qué es una cuenta remunerada?

Una cuenta remunerada es un tipo de cuenta bancaria que ofrece una rentabilidad por el dinero que tienes depositado. Tu dinero está disponible y además te genera una rentabilidad.

Entendiendo las cuentas remuneradas

La principal diferencia frente a una cuenta corriente tradicional es que ofrece un tipo de interés más alto, lo que la convierte en una alternativa interesante para ahorrar.

Esto la convierte en una alternativa interesante a la hora de depositar los ahorros personales como el fondo de emergencia o los excesos de tesorería de una empresa.

Durante periodos en los que los tipos de interés del mercado son elevados, los bancos suelen competir entre sí para ofrecer rentabilidades atractivas, lo que representa una buena oportunidad para rentabilizar tu dinero con bajo riesgo.

Eso sí, muchas veces estas rentabilidades están sujetas a ciertas condiciones, como mantener un saldo mínimo, limitar las retiradas o cumplir un plazo de permanencia.

💡 Ejemplo práctico: Imagina que tienes 10.000 € en tu cuenta y contratas una cuenta remunerada al 3% anual. Si no tocas el dinero durante un año, obtendrás 300 € de intereses sin hacer nada más.

¿En qué debes fijarte al contratar una cuenta remunerada?

Antes de abrir una cuenta de este tipo, es importante revisar bien varios aspectos clave. Aquí te los resumimos:

- Tipo de interés: Es lo primero que deberías mirar. ¿Es fijo o variable? ¿Durante cuánto tiempo lo ofrecen? A veces, los bancos lanzan promociones con tipos altos solo durante los primeros meses.

- Condiciones y requisitos: Lee la letra pequeña. ¿Te exigen un saldo mínimo? ¿Limitan el saldo máximo que remunera? ¿Puedes retirar el dinero cuando quieras?

- Cargos adicionales: Algunas cuentas pueden tener comisiones de mantenimiento, por movimientos o penalizaciones por retirar antes de tiempo.

- Frecuencia del pago de intereses: Lo habitual es que se paguen mensualmente, pero también puede ser trimestral o semestral. Cuanto más frecuente, mejor para el interés compuesto.

- Seguridad del banco: Asegúrate de que el banco o entidad está regulado y que tu dinero está cubierto por un fondo de garantía de depósitos, como el FGD en España hasta 100.000 € por titular y cuenta.

📌 Consejo útil: No te dejes llevar solo por el tipo de interés más alto. Una cuenta sin comisiones y con buena flexibilidad puede compensar más a largo plazo.

Diferencia entre cuentas de ahorro, depósitos a plazo y cuentas remuneradas

Las cuentas de ahorro se centran en la flexibilidad y te permiten sacar el dinero en cualquier momento, te pagan algo de intereses, pero suelen ser bajitos. En el otro extremo tenemos los depósitos a plazo fijo, que inmovilizan el dinero durante un periodo de tiempo, a cambio de un tipo de interés más alto, pero te penalizan si quieres retirar el dinero de forma anticipada.

En cambio, las cuentas remuneradas son una combinación de ambas. Suelen ofrecer tipos de interés similares a los depósitos aunque con algo más de flexibilidad.

- Cuentas de ahorro: Permiten retirar el dinero en cualquier momento, pero ofrecen intereses muy bajos.

- Depósitos a plazo fijo: Ofrecen más rentabilidad, pero tu dinero queda bloqueado durante un periodo determinado. Si lo sacas antes, te penalizan.

- Cuentas remuneradas: Buscan un equilibrio entre rentabilidad y flexibilidad. Algunas pagan tanto como un depósito, pero te permiten retirar el dinero en cualquier momento (según condiciones).

🧠 Además, algunas cuentas remuneradas están asociadas a plataformas de inversión, donde el dinero no invertido permanece en esta cuenta generando intereses mientras esperas una oportunidad de inversión.

Ventajas

Estas son las principales ventajas de las cuentas remuneradas:

- Rentabilidad: Normalmente ofrecen intereses más altos que las cuentas de ahorro o cuentas a la vista.

- Flexibilidad: A diferencia de los depósitos tienen un acceso fácil a los fondos y no suelen tener penalizaciones relevantes.

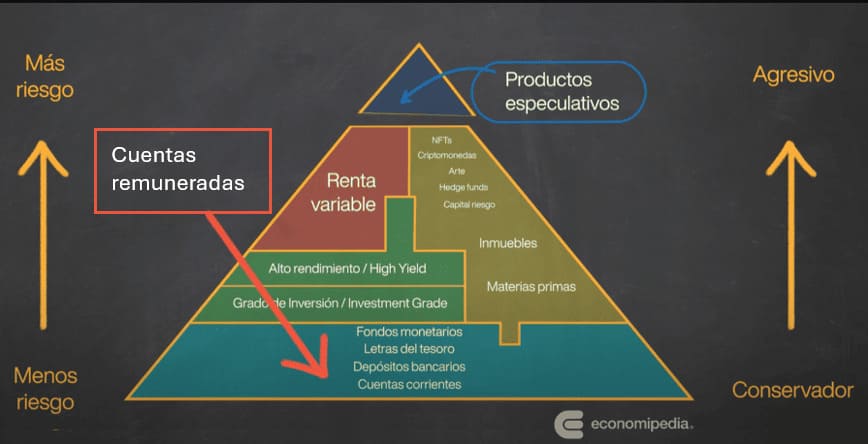

- Seguridad: Son un equivalente de efectivo y por eso se consideran muy seguros y apropiados para perfiles conservadores. En la pirámide están en la parte de abajo del todo. Suelen estar protegidos por los sistemas de garantías de depósitos.

- Sencillez: Son para todos los públicos, fáciles de abrir y gestionar.

Todo esto los convierte en productos idóneos para depositar el dinero del fondo de emergencia. Aquí te muestro la pirámide con los tipos de activos según su riesgo:

Desventajas

De las cuentas remuneradas destacaría estas desventajas:

- Requisitos: Puede que te exijan mantener un saldo mínimo, que sólo duren cierto tiempo, o que te limiten el número de transacciones.

- Menos rentabilidad que otras inversiones: Exceptuando momentos en que los tipos de interés sean muy altos, no suelen dar mucha rentabilidad comparado con otro tipo de inversiones de mayor riesgo, como los bonos de largo plazo o las acciones.

- Tarifas extra: Algunas cuentas pueden cobrar cargos extra como el de mantenimiento, o subir las comisiones una vez venza el plazo de la cuenta remunerada. Una táctica habitual de muchos bancos es ofrecer cuentas remuneradas con intereses muy atractivos para atraer clientes, y al cabo de un tiempo, subir las comisiones.

- Fiscalidad: Como en esta vida nos libramos de todo menos de pagar impuestos y de la muerte, los intereses generados también suelen estar sujetos a retención.

¿Cuándo tiene sentido abrir una cuenta remunerada?

- Cuando quieres rentabilizar tu fondo de emergencia sin correr riesgos.

- Si tienes dinero parado en tu cuenta corriente y no lo vas a usar a corto plazo.

- Para gestionar la tesorería de una empresa de forma eficiente.

- Si buscas un producto seguro, sin complicaciones y que pague algo más que una cuenta corriente.

🧭 Recuerda: una cuenta remunerada no es una inversión a largo plazo, pero puede ser una buena herramienta financiera para optimizar tu liquidez.

Preguntas frecuentes

Autores

Publicado por Andrés Sevilla Arias (CFA) el 22 mayo 2025.

Revisado por última vez el 28 febrero 2026.

Cómo citar este artículo

Sevilla Arias, A. (2025). Cuenta remunerada: Qué es, en qué debes fijarte y diferencias con otro tipo de cuentas. Economipedia. https://economipedia.com/definiciones/cuenta-remunerada.html

Fuentes de datos

- https://www.bde.es/wbe/es/

- https://www.cfainstitute.org/

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇