Cómo crean dinero los bancos

Descubre cómo se crea el dinero, del papel moneda al dinero bancario. Conozca el poder de los bancos desde el banco central hasta el usuario.

El dinero que existe hoy en día en nuestras sociedades puede dividirse en dos tipos: por un lado está el dinero en efectivo (el dinero físico compuesto por billetes y monedas), y el dinero bancario (las anotaciones digitales como las que vemos en nuestra cuenta del banco).

El dinero en efectivo (monedas y billetes) sólo puede ser creado por la institución oficial encargada de ello, el banco central. El dinero bancario, en cambio, puede ser creado por la misma institución que fabrica los billetes y las monedas, pero también –y sobre todo– por los bancos privados. Gracias a su condición privilegiada de crear dinero a través de la emisión de su deuda en forma de depósitos, cuando prestan el dinero a un individuo comienzan un círculo de creación de dinero, acelerado por el efecto multiplicador del dinero.

¿Cómo lo crean?

Para que los bancos puedan obtener liquidez, el banco central del país les presta dinero. ¿Y en qué se basa el banco central para prestarle ese dinero? Básicamente en las inversiones a largo plazo del banco comercial. Por ejemplo, si un banco presta 200.000 euros para una hipoteca (lo que es una inversión del banco), el banco central le presta a ese banco aproximadamente esos 200.000 euros, creando ese dinero («impreso» electrónicamente). Y además, el banco central refinanciará a corto plazo al banco tantas veces como sea necesario hasta que esa hipoteca sea pagada por el hipotecado.

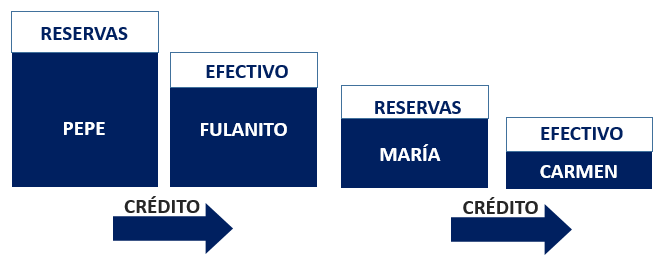

Una vez el dinero está en manos de los ciudadanos, los bancos también lo pueden multiplicar. Vamos a ver un ejemplo sencillo de como los bancos multiplican el dinero, ilustrando cómo en una economía imaginaria, los bancos reciben 1.000 € y los convierten en más de 90.000€:

1. Pepe cobra su nómina y deposita 1.000€ en el Banco A.

2. El Banco A, está obligado por ley a mantener un porcentaje de ese depósito en las reservas líquidas del banco, una vez depositado puede prestar el resto del dinero.

El porcentaje del que hablo se llama coeficiente de caja. En la eurozona por ejemplo el porcentaje oscila entre el 0 y el 1%. En el ejemplo vamos a utilizar el 1%. Cuanto más bajo sea este porcentaje, mayor será el multiplicador de dinero.

Entonces en Banco A guarda el 1% de ese depósito en sus reservas, es decir, guarda 10€ y presta a una segunda persona (Fulanito) los 990 € restantes.

3. Fulanito le compra a una tercera persona (María) una moto por 900 euros, quedándose él con 90 € para sus asuntos.

4. María guarda esos 900 € en el banco A.

5. El Banco A guarda los 9€ que tiene que depositar en reservas por ley y le presta a Carmen 891€.

6. Carmen decide dejar esos 891€ en el banco B.

Vamos a ver cuanto dinero existe ahora en esta economía, sin contar con el dinero que hay en las reservas de los bancos.

Pepe tiene 1.000 € en el banco A.

Fulanito tiene 90€ en el cajón de su casa.

María tiene 900€ en el banco B.

Carmen tiene 891€ en el Banco C.

En este momento hay un total de 2.881€ en la economía. Los bancos han creado 1.881 euros de los 1.000€ que Pepe ingresó.

Si siguiéramos desarrollando el ejemplo y el banco C prestara el dinero de Carmen y a su vez esa persona lo deposita en otro banco y así sucesivamente, suponiendo que cada persona retira el dinero del banco y directamente lo vuelve a ingresar en otro banco, como han hecho María y Carmen, cada crédito concedido tendría el potencial para dar otro pequeño crédito (crédito inicial menos el 1%), en una serie infinita decreciente y de los 891€ de Carmen los bancos crearían 88.209 euros más (891/0,01 – 891).

Dinero creado: 1.881 + 88.209= 90.090 € !!!

De los 1.000 euros que ingresó Pepe, los bancos han creado otros 90.090€ que están en repartidos entre muchas personas.

La creación de dinero por parte de los bancos se debe a que los bancos no prestan en función del dinero que tienen, si no del que van a tener. En relación con el ejemplo, todo el dinero ha sido creado a partir de los 990 euros que el banco A le ha prestado a Fulanito y que éste ha pagado a María. Siendo la moto de Fulanito, el único activo real donde se apoya esta creación de dinero.

Así podemos ver como los bancos multiplican el dinero en función de la deuda. Esto funciona siempre y cuando Fulanito pague su deuda, ya que si no, el proceso se detendría. Esta es la parte impredecible del sistema de creación de dinero basado en la deuda.

Gráficamente queda de la siguiente manera:

Autores

Publicado por Andrés Sevilla Arias (CFA) el 9 marzo 2012.

Revisado por última vez el 10 enero 2024.

Cómo citar este artículo

Sevilla Arias, A. (2012). Cómo crean dinero los bancos. Economipedia. https://economipedia.com/definiciones/como-crean-dinero-los-bancos.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Maria tiene $900 justamente xq vendió su moto y los deposita en el Banco A

28 Comentarios

Maria tiene $900 justamente xq vendió su moto y los deposita en el Banco A

me gusta muchos esta pagina siento que hacen entender la economía de una forma sencilla, gracias por la explicación

No es cierto que Pepe tenga 1.000 € en el banco A, María 900€ en el banco B y Carmen 891€ en el Banco C. No se ha creado dinero, lo que se han creado son deudas, porque no tenemos dinero en el banco, sino que es el banco el que tiene deudas con nosotros y nosotros somos sus acreedores. Que el saldo de tu cuenta sea x no significa que ese sea el dinero que tú tienes en el banco, sino que ese es el dinero que el banco te debe. Parece que lo tenemos porque podemos disponer de él cuando queramos, pero eso no es porque lo tengamos, sino porque se lo hemos confiado a un banco solvente y fiable y no a la vecina de enfrente.

Hola!

Tratamos de explicarlo de la forma más sencilla posible, para que todo el mundo pueda entender cómo funciona la banca. Pero es cierto que, en profundidad, aún es mucho más complejo.

Saludos y gracias por comentar :)

Es decir que los bancos prestan dinero que no es suyo, y por el cual no pagan intereses, o pagan una tasa muchísimo mas baja que la utilizan al prestar (a menos que la persona constituya un plazo fijo en lugar de tener el dinero en la cuenta corriente o caja de ahorro). Por eso todos los bancos quieren tener las cuentas sueldos, porque de esa manera tienen más dinero (que no es suyo) para prestar y ganar más. Es correcto lo que digo?

Se dice que la emisión de dinero genera inflación. ¿ Cuándo puede emitirse dinero sin que suceda ?

Cuando esa emisión la hace el Banco Central y no los bancos privados. Si te interesa podés buscarlo a Godfried Feder II en facebook, él explica muchísimo como funciona el sistema bancario y desenmascara toda la estafa que se lleva a cabo.

Para el ejemplo, el tiempo cómo se calcula?.

Gracias.

Hola Willy,

¿A qué te refieres con el tiempo?

Saludos.

buenos dias la verda en el caso esta muy bien, lo explicado pero en los caso de lo apuntado el banco jamas pierde esto es una cadena comercial com lo que deja cada uno de los que recurren a dicho prestamo , me encanto la explicacion ,y me gustaria saber mas sobre los temas economicos como inverciones ,acciones donde recurrir a algun articulo para lleerlo y entenderlo mejor desde ya muchas gracias .

Excelente articulo

Excelente información .. Gracias a todos

excelentes artículos encontré en esta pagina definitivamente muy útiles y practico todo lo que leí felicito a todos los involucrados, gracias por compartir tan valiosa información

MUCHAS GRACIAS POR SUS COMENTARIOS.

GENIAL ENTRE MAS APRENDA SERA MEJOR, HAY DATOS PARA FUNDAMENTAR MIS ACCIONES A SEGUIR. QUE BUENO QUE HAYA ESTAS PAGINAS EN INTERNET. DE CORAZON OS AGRADEZCO.

Perdón, quise decir "pero debiendo entonces 100.000 (1000 al depositante y 99000 a los prestatarios)"

Hola.

Esto es lo que nos han explicado en las aulas, pero en realidad no es así como funciona (aunque los efectos son los mismos), porque el banquero no presta el dinero del depositante en efectivo, sino sustitutos monetarios (haciendo un ingreso en la cuenta del prestatario). Si el banco recibe 1000 euros en efectivo, lo que hace es ingresar 1000 euros virtuales en la cuenta del depositante y 99000 euros virtuales en la cuenta de un único o varios prestatarios; conservando los 1000 euros en efectivo en su caja, pero debiendo entonces 100.000 (1000 al depositante y 90000 a los prestatarios, que pueden ir a sacar el dinero de sus cuentas cuando quieran). Si el banco tiene 1000 en efectivo, pero debe 100.000, tiene un coeficiente de caja del 1%, porque conserva el 1% de lo que debe. Es así como funciona actualmente. Todo esto lo explico detenidamente en www.creaciondedinero.es

No existe más el link?

Hola Andres muy util tu articulo. Solo una pregunta como llegamos a 89.100 €. Alli me perdí podría suponer que son los 891 € de Carmen en el Banco C. Osea 891x (1/0,01) = 89.100 € asumiendo el coeficiente de efectivo igual a cero.Si fuera asi, porque solo tomas el deposito de Carmen y excluyes el deposito de María en el Banco B?.

Gracias por tu respuesta y otra vez muy buen artículo.

Hola Perse,

Muchas gracias por tus palabras.

Los 900 euros de María están contados en los 1.881€ (90 + 900 + 891) que los bancos han creado hasta que Carmen ha depositado su dinero.

Si el banco C prestara 882€ (891 - 891*0.01) de esos 891€ a otra persona, y esa persona volviera a depositar el dinero en otro banco, después de una sucesión de muchos bancos prestando esa cantidad a otras personas, al final habría 89.100€ más (891/0,01), contando con el dinero que ha depositado Carmen en el banco. Asumiendo un coeficiente de efectivo del 1%.

Visto de otra manera, se puede llegar a los 90.090€ creados partiendo de los 900 que María ha depositado en el banco y dividiéndolos entre el 1% (que son 90.000€) más los 90 de Fulanito son un total de 90.090€.

Si la moto hubiera costado 990€ y María hubiera metido ese dinero en el banco, el dinero creado habría sido 99.000€ (990/0.01). Que se podría calcular también con los 1.000€ de Pepe como 1.000/0.01 = 100.000€ menos los 1.000€ "originales" de Pepe resultando en un total de 99.000€.

Espero haber aclarado tu duda.

Saludos,

El maldito corralito de Argentina de año 2000!!!!!!!!!

Es verdad, claro que esto no podría ocurrir en circunstancias normales, aunque una crisis en la economía local podría incurrir en el desabastecimiento de las arcas de los bancos.<br />Igualmente, gracias por responder.<br />Saludos.

Ese es el problema del actual sistema bancario, en el que si todo el mundo quiere sacar su dinero del banco es completamente imposible. Tu ejemplo se puede extrapolar por un millón, por ejemplo, si un banco tiene dos millones de clientes y la mitad de ellos quiere sacar su dinero del banco, el banco quiebra.<br /><br />El dinero de los bancos se basa en la confianza que la gente tiene en los bancos. Con las divisas pasa lo mismo.<br /><br />Gracias por tu comentario!

Gracias por tu comentario Pedro! El documental que dices es muy interesante. En Economipedia tratamos de explicar estos términos de forma breve y sencilla.<br /><br />Saludos

Excelente, hace tiempo vi un documental "El dinero es deuda" y me quede con la duda, pero con tu articulo y ejemplo quedo al fin claro.<br />Me quedo con tu frase: "El dinero de los bancos se basa en la confianza que la gente tiene en los bancos."

Wow, interesante artículo, y poco enredado, tuve que releerlo para entender correctamente la idea.<br />Pero supongamos que una persona decide guardar 1000 en el banco A, y luego el banco A presta los 990 a otra persona.<br />Ahora, si la primera persona decide retirar su dinero, ¿De dónde saca el banco lo que acaba de prestar?. (obviamente pensando en un banco hipotético con 2 clientes :S)

El banco realiza esa prestacion de 990 porque anteriormente hubo otros depositos entonces el banco estipula que cantidad de dinero a guardar para que los despositantes nuevos o viejos pueden hacerse de efectivo (dinero y billetes). Ten en cuenta que hoy en dia lo que mas existe es dinero bancario (osea digital) que en efectivo (fisico). Por eso el Banco central exige a los bancos comerciales determinada reserva minima para hacer frentes a los derechos de los depositantes.

Una pregunta. A María le compran una moto por 900 y luego dice que ella guarda esos 900? No entiendo, si María lo único que posee es la moto que vale 900