Modelo ARMA

El modelo ARMA es un modelo autorregresivo estacionario donde las variables independientes siguen tendencias estocásticas y el término de error es estacionario.

En otras palabras, el modelo ARMA incorpora en su regresión la autocorrelación y el modelo de media móvil.

Artículos recomendados: teoría del paseo aleatorio, media condicionada, autorregresión.

Significado de ARMA

El modelo ARMA, del inglés, AutoRegressive Moving Average se divide en dos partes:

- Autorregresivo: La variable dependiente se regresa en sí misma en un período de tiempo t.

- Media móvil: Los retrocesos son representados por procesos aleatorios.

Modelo AR

Matemáticamente

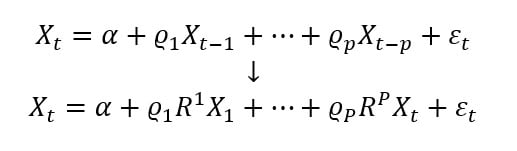

1. Partimos del modelo autorregresivo AR(p):

Donde:

En otras palabras, el término de error sigue un proceso estocástico (variable aleatoria).

2. Establecemos la siguiente igualdad:

4. Sustituimos la igualdad anterior en el AR(p) y obtenemos:

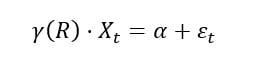

4. Definimos un nuevo polinomio que dependa de R:

Entonces,

Si multiplicamos el nuevo polinomio por Xt y pasamos todos los parámetros y regresores a la izquierda del igual, obtendremos el AR(p) inicial.

Del modelo autorregresivo nos quedamos la última ecuación:

Esta es la contribución del modelo autorregresivo al modelo ARMA.

Modelo de media móvil

Un modelo de media móvil es una autorregresión donde los regresores son los términos de error de cada período t.

Matemáticamente

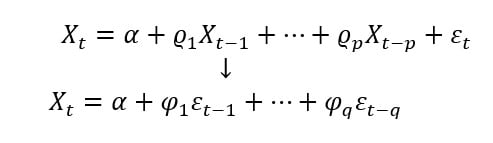

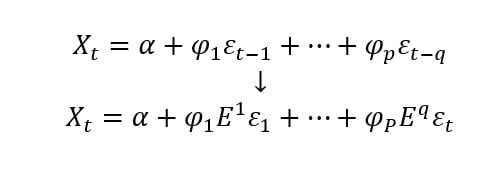

1. Partimos del modelo autorregresivo AR(p) donde los regresores son el término de error:

Como el modelo autorregresivo, el término de error sigue un proceso estocástico (variable aleatoria) tal que:

El modelo de media móvil es siempre estacionario, es decir, las variables independientes (términos de error rezagados) son variables aleatorias. En otras palabras, los términos de error de períodos anteriores son independientes de los términos de error actuales y tienen la misma distribución (idéntica) de probabilidad con media 0 y varianza condicional.

2. Establecemos la siguiente igualdad:

3. Sustituimos la igualdad anterior en el AR(p) del término de error y obtenemos:

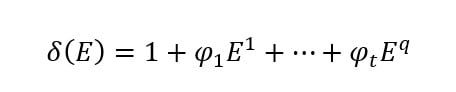

4. Definimos un nuevo polinomio que dependa de E:

Sacamos factor común:

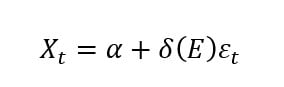

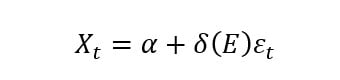

Del modelo de media móvil nos quedamos con la ecuación del punto 4:

El modelo ARMA (p,q)

Matemáticamente

El modelo general de series temporales autorregresivo con media móvil de p términos autorregresivos y q términos de media móvil se expresa como:

¡Que no cunda el pánico! ¿Podemos simplificar algo?

Siempre se pueden simplificar las cosas. Recordamos las ecuaciones que hemos remarcado antes:

Modelo autorregresivo

Modelo de media móvil

Entonces, podemos ver que el modelo ARMA simplemente es la combinación del modelo autorregresivo y el modelo de media móvil (marcados en amarillo).

Autores

Publicado por Paula Rodó el 14 enero 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2020). Modelo ARMA. Economipedia. https://economipedia.com/definiciones/modelo-arma.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Muy buena introducción al modelo, muy bien explicado, gracias!!

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Muy buena introducción al modelo, muy bien explicado, gracias!!