Orden de mercado: Qué es y cómo funciona

Una orden de mercado es una instrucción para comprar o vender un activo financiero de inmediato al mejor precio disponible.

- Garantiza la ejecución rápida, pero el precio puede variar ligeramente.

- Ideal para situaciones donde la rapidez es esencial y se desea una ejecución inmediata.

- Puede resultar en un precio de ejecución diferente al esperado, especialmente en mercados volátiles.

¿Qué es una orden de mercado?

Una orden de mercado es una instrucción que el inversor da para comprar o vender un activo financiero al mejor precio disponible en el mercado en ese momento.

Orden de mercado: Explicación sencilla

Dicho de otra manera, una orden de mercado es una forma directa y rápida de comprar o vender acciones u otros activos financieros. Cuando se emite esta orden, el inversor acepta el mejor precio disponible en el mercado, priorizando la rapidez sobre el control del precio exacto.

La principal característica de este tipo de orden es que garantiza la ejecución, aunque el precio exacto puede variar ligeramente debido a la dinámica de oferta y demanda.

Por ejemplo, si deseas comprar 1000 acciones de una empresa y el precio de mercado es de 5 euros por acción, tu orden de mercado se ejecutará a ese precio o al precio más cercano disponible. Sin embargo, debido a la fluctuación constante de los precios, es posible que algunas acciones se compren a un precio ligeramente diferente.

Cuando se emite esta orden, el inversor acepta el mejor precio disponible en el mercado, priorizando la rapidez sobre el control del precio exacto.

Generalmente, esta orden se considera más agresiva que los otros tipos de órdenes (stop loss y orden limitada).

Ejemplos órdenes a mercado

Veamos los siguientes ejemplos de ejecuciones a mercado:

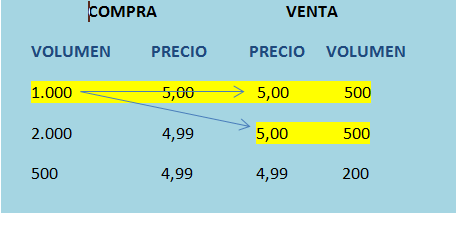

- Suponemos un inversor que quiere comprar 1.000 acciones de X compañía cuyo precio de equilibrio que iguala la demanda de mercado a la oferta es de 5 euros. Veamos la siguiente tabla:

En este ejemplo, hemos lanzado una orden a mercado de compra y en la venta la orden se ha cruzado en dos tramos diferentes, uno de 500 títulos a 5 euros y otro de 500 títulos a 5 euros.

Consejo: Imaginemos que nuestro bróker nos aplica una comisión por operación de 5 euros. En este ejemplo, en vez de cargarnos 5 euros como era nuestro cálculo original dado que sólo lanzamos una orden, se nos cruza en dos tramos, generando dos órdenes y, por tanto, nos cobraría 10 euros. Si bien es cierto que, podríamos reclamar a nuestro bróker el exceso de comisión dado que al final, se ha cruzado al mismo precio. De buena fe como goodwill, podría devolver 5 euros por la ejecución como si sólo fuera una operación.

Si se cruzarán a precios diferentes, por ejemplo 500 títulos a 5 euros y otros 500 títulos a 4 euros, el bróker no tendría la obligación de devolver comisión alguna dado que el propio mercado marca los precios.

Por otro lado, a los gastos de esta operación, que pueden ser una comisión fija o una comisión variable en base al efectivo de negociación (definido como la multiplicación del número de títulos por precio de mercado en cada cruce), tendríamos que sumar los gastos de los cánones de la bolsa, corretajes, comisión de custodia de los valores, traspasos de cartera, futuros en caso de que podamos estar interesados y spread (supongamos que el precio de compra es de 5,00 euros pero el precio de venta es de 5,02 euros, hay una diferencia de 0,02 euros que supone un coste para el inversor y afecta a su cuenta de pérdidas y ganancias).

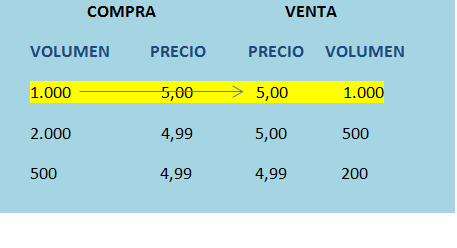

2. Imaginemos el mismo caso anterior pero en un valor más líquido y observamos que el precio en ese momento está en 5,01, pero cuando introducimos la orden encontramos un precio mejor en mercado (podría darse el caso contrario).

En este caso, la ejecución ha sido correcta y el precio al que hemos comprado (5 euros) ha sido mejor que al que queríamos comprar, esto es a 5.01 euros, y sólo se ha cruzado a un único precio, aplicándose sólo una comisión.

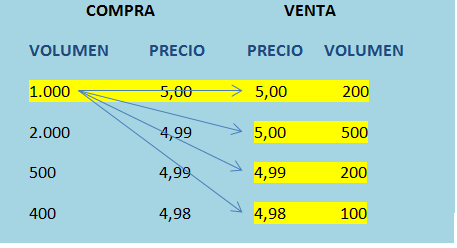

3. En este caso, el ejemplo es el mismo pero suponiendo que el valor es poco líquido.

En este caso, queríamos comprar 1.000 acciones de este valor y en el panel de compra figuraba como precio de equilibrio 5 euros, pero en la venta la orden se casa y barre diferentes precios, por tanto, se generan tantas operaciones como cruces tiene, concretamente, 4 comisiones por cada uno de los cruces.

Como consecuencia, el coste de la operación se hace mucho más grande. Existen muchos casos en los que si operamos en valores poco negociados, podemos encontrarnos con muchas mas ejecuciones de las que nos esperábamos, generando un coste mucho mayor.

Routing órdenes

El routing de las órdenes y su control es vital para los inversores, los bróker deben monitorizarlo constantemente, ya que se puede dar el caso de que una orden se haya ejecutado en mercado pero al cliente no se le haya pintado la orden y no vea la ejecución. En este caso, el cliente se puede poner nervioso y puede pensar que no se ha ejecutado la misma intentando lanzar más órdenes, y por tanto, duplicándose la orden inicial. Es tarea y responsabilidad del miembro de mercado que su equipo de backoffice esté perfectamente cualificado para solucionar estos problemas a través de sus log de errores, pudiendo identificar de inmediato si la orden está ejecutada o no, y de este modo, poder volcarla al cliente.

Preguntas frecuentes

Autores

Publicado por Roberto Vázquez Burguillo el 19 noviembre 2015.

Revisado por última vez el 11 septiembre 2024.

Cómo citar este artículo

Vázquez Burguillo, R. (2015). Orden de mercado: Qué es y cómo funciona. Economipedia. https://economipedia.com/definiciones/orden-de-mercado.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇