Suavización Exponencial: qué es y cómo se usa para predecir tendencias

La suavización exponencial es un método que permite hacer predicciones futuras basadas en datos pasados eliminando fluctuaciones.

- Ayuda a reducir las fluctuaciones en los datos y permite observar tendencias más claras.

- Es ampliamente utilizado en la previsión de ventas.

- Su sencillez y flexibilidad lo hacen fácil de aplicar, incluso sin muchos datos históricos.

¿Qué es la suavización exponencial?

La suavización exponencial es una técnica utilizada para pronosticar o predecir valores futuros basándose en datos históricos.

En esencia, se trata de una forma de «suavizar» las fluctuaciones de una serie temporal, como por ejemplo, las ventas mensuales de un producto, para identificar mejor las tendencias subyacentes y realizar predicciones más precisas.

Suavización Exponencial: Explicación Sencilla

Dicho de otra manera, la suavización exponencial es una forma de hacer predicciones sobre el futuro utilizando datos históricos, pero sin que las fluctuaciones o variaciones puntuales afecten demasiado el pronóstico. Este método ayuda a «limpiar» los datos y ver una tendencia más estable, lo que es útil para las empresas que desean anticipar ventas o comportamientos futuros.

Este método te puede ayudar si buscas una manera sencilla de proyectar resultados futuros sin necesidad de muchos datos. Su flexibilidad y facilidad de uso lo hacen ideal para quienes no quieren complicarse con técnicas más avanzadas, pero aún así necesitan predicciones precisas.

Por tanto, el objetivo es reducir las fluctuaciones y conseguir observar una tendencia que a veces no está clara a simple vista. Es muy utilizado, sobre todo, en previsión de ventas y ha demostrado una eficacia más que aceptable.

El método de suavización exponencial

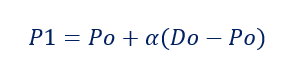

Veamos una forma de cálculo sencilla. La fórmula, que mostramos con detalle en el ejemplo, incluye una demanda real (Do) y un pronóstico (Po). Por otro lado, también se tiene en cuenta el factor de suavización (alfa) expresado en tantos por uno. La fórmula sería esta:

Lo que hacemos, como veremos al final, es suavizar la serie. Sumanos al pronóstico del período anterior (Po) la diferencia entre este y la demanda (Do) multiplicados por el factor de suavización (alfa). Con esto conseguimos valores con menor variabilidad y se podrá observar mejor la evolución de la serie temporal.

Por supuesto, existen modelos algo más complejos. Por un lado, el modelo Box-Jenkins y por otro, el de Holt-Winter. Este último es muy útil por su sencillez y fácil utilización. No vamos a entrar en detalles concretos, ya que nos excederíamos de nuestro objetivo de mostrar la economía de forma sencilla.

Las ventajas de los métodos de suavización exponencial

Las ventajas son sobre todo la sencillez y la facilidad de aplicación, pero hay algunas más. Mostramos las más relevantes a continuación:

- No necesita de muchos datos históricos, a diferencia de otros métodos como el ARIMA.

- Tiene una mayor precisión que otros al utilizar técnicas de modelado exponencial.

- Es un método que goza de gran flexibilidad, al utilizar datos de demanda que pueden ser elegidos por el investigador.

- El llamado alisado exponencial doble permite reducir los problemas de pronóstico cuando el factor de suavización es mayor a 0.5. Uno de sus pocos inconvenientes.

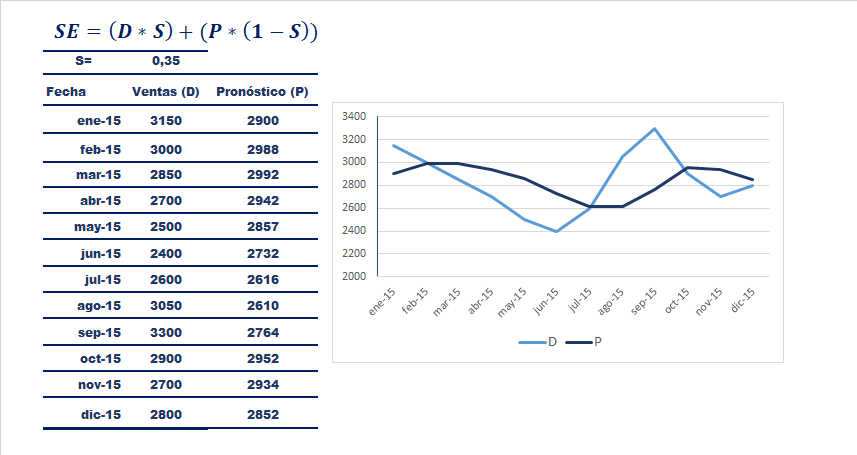

Ejemplo de suavización exponencial

Imaginemos una empresa que vende patatas fritas. El director comercial de la matriz mexicana contacta con su homólogo en España. Este le indica que va a hacer un pronóstico de ventas para Valencia. Pero claro, el único indicador que tiene para comenzar son las ventas en una ciudad de México en que se puedan comparar datos. Utiliza un factor para suavizar la serie del 35%.

Como podemos observar en la figura, aplicando la fórmula obtenemos los valores del pronóstico. El primero (P1), de enero de 2015, son las ventas de México D.F de ese mes. La columna de la demanda son los datos reales de ese año. A partir de ahí, introduciendo la fórmula, se pueden ir creando el resto de datos de la columna de pronósticos.

Podemos comprobar que la suavización exponencial lo que hace es reducir las fluctuaciones y observamos que no parece que exista una tendencia clara. Sin embargo, el pronóstico se sitúa la mayor parte del tiempo por encima de la demanda real que se acabó produciendo. Aunque en un período posterior esta es bastante mayor.

Preguntas frecuentes

Autores

Publicado por Enrique Rus Arias el 4 noviembre 2020.

Revisado por última vez el 11 septiembre 2024.

Cómo citar este artículo

Rus Arias, E. (2020). Suavización Exponencial: qué es y cómo se usa para predecir tendencias. Economipedia. https://economipedia.com/definiciones/suavizacion-exponencial.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇