Volatilidad histórica ponderada

La volatilidad histórica ponderada es similar a la media ponderada, donde definimos una serie de condiciones y distintos pesos asociados que aplicaremos a las observaciones de la muestra.

En otras palabras, asignamos más o menos peso a unas determinadas observaciones de la muestra siguiendo un criterio dado. De esta forma, solo daremos relevancia a las observaciones que sean importantes para nuestro estudio.

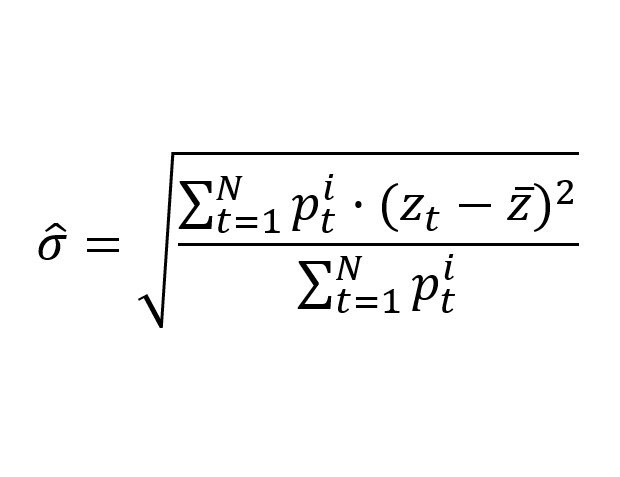

Fórmula de la volatilidad histórica ponderada

El superíndice i representa el criterio que queremos aplicar en la ponderación. El subíndice t representa la observación que estamos utilizando.

- pit es la ponderación del criterio i para observación t, siendo pi1,pi2,…,piN

- zt: es la rentabilidad de la observación t.

- zt: es la rentabilidad de la observación t.

- z–: es el valor medio de las rentabilidades.

Para ajustar el parámetro p a la realidad tendería que estar entre 0 y 1. Sin embargo, puede simplificarse y utilizarse números naturales mayores como en el ejemplo. Cuando queremos ajustar el parámetro pa la realidad de una forma mucho más precisa, utilizaremos los modelos ARCH y GARCH.

Ejemplo de volatilidad histórica ponderada

Utilizamos el mismo ejemplo de la cotización de AlpineSki expuesto en el concepto de volatilidad histórica. Nos encontramos con dos condiciones de ponderación:

- Dependiendo de las previsiones del tiempo: Asignaremos más ponderación a los meses que tengan las condiciones ambientales más parecidas.

- Efecto temporal: Dado que queremos estimar la volatilidad futura a corto y medio plazo, asignaremos más peso a las observaciones más cercanas y menos peso a las observaciones más alejadas.

Entonces, dado que tenemos dos criterios: tiempo y efecto temporal, podemos calcular:

- Volatilidad histórica ponderada por el tiempo.

- Superíndice i: tiempo.

- Volatilidad histórica ponderada por el efecto temporal.

- Superíndice i: efecto temporal.

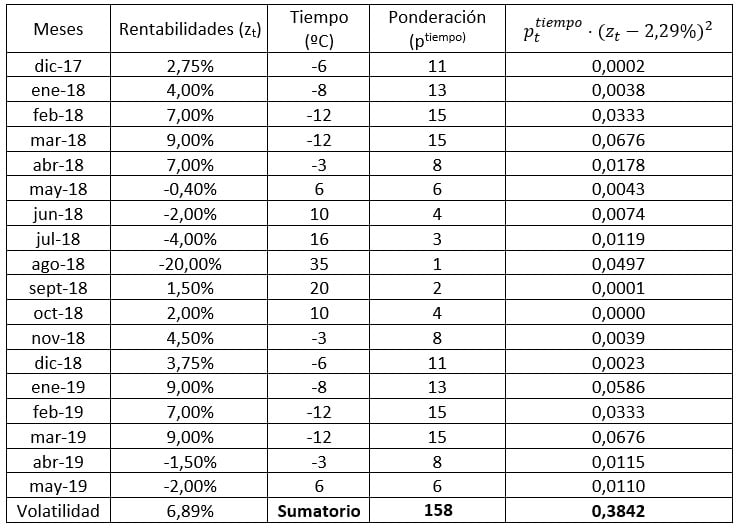

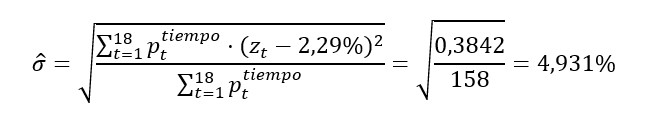

Volatilidad histórica ponderada por el tiempo

Los inversores están preocupados por la volatilidad de la acción durante el próximo año. Las previsiones de tiempo son fuertes lluvias y temperaturas bajas.

A parte de las rentabilidades, tenemos las temperaturas. Vamos a utilizar el tiempo como variable para asignar las ponderaciones. Entonces basándonos en las previsiones del tiempo, asignaremos más ponderación a los meses fríos y menos ponderación a los meses más calurosos.

Asignando más peso a las rentabilidades de los meses fríos y menos peso a las rentabilidades de los meses más calurosos, obtenemos una volatilidad del 4,931%.

Entonces, pasamos de una volatilidad histórica del 6,98% a una volatilidad histórica ponderada según el criterio del tiempo del 4,93%. Dadas las previsiones del tiempo, sería más apropiado informar a los inversores de una volatilidad del 4,93% en vez de una volatilidad del 6,98%.

Autores

Publicado por Paula Rodó el 22 enero 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2020). Volatilidad histórica ponderada. Economipedia. https://economipedia.com/definiciones/volatilidad-historica-ponderada.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇