Cómo invertir en Private Equity

Descubre cómo invertir en un estilo de inversión que hasta ahora sólo estaba reservado para los altos patrimonios: el Private Equity

Durante décadas, el private equity ha sido el secreto mejor guardado de los grandes patrimonios.

Mientras los inversores minoristas se conformaban con acciones y fondos de inversión, los gestores de family offices y fondos institucionales obtenían rentabilidades superiores al 15% anual invirtiendo en empresas privadas.

Era un club exclusivo con unas barreras de entrada bastante grandes.

Pero algo ha cambiado en los últimos años.

En España y Europa están surgiendo plataformas y vehículos de inversión que democratizan el acceso a esta clase de activo.

Por primera vez, un inversor con unos ahorros, vamos a decir modestos, puede participar en operaciones que antes requerían cheques de seis o siete cifras.

Pero, ¿Qué es esto del Private Equity? ¿Cómo funciona? Y lo más importante, ¿Es para ti?

Pues no te preocupes porque en la guía de hoy vamos a ver eso y mucho más.

¿Listo?

Pues venga, ¡Vamos al lío!

Qué es el private equity y por qué ha sido históricamente tan rentable

El private equity básicamente consiste en invertir en empresas que no cotizan en bolsa.

A diferencia de comprar acciones de Inditex o Telefónica, aquí estás adquiriendo participaciones en compañías privadas que normalmente están en fase de crecimiento, reestructuración o expansión.

Lo que vienen a ser start ups, vaya.

La mecánica tradicional funciona de la siguiente manera:

Cuando tú compras una acción de una empresa grande que todos conocemos, como Coca-Cola o Inditex, estás comprando un trocito muy pequeño de una compañía que ya es gigante. Es una empresa “pública” que cotiza en bolsa, lo que significa que cualquiera puede comprar y vender sus acciones en segundos. Tienen luz y taquígrafos, todo es visible.

El private equity es justo lo contrario. Consiste en invertir en empresas que no están en la bolsa. Son empresas “privadas”. No cualquiera puede invertir a través de la bolsa.

Imagina que hay una fábrica de muebles en Valencia que funciona muy bien, pero necesita dinero para comprar maquinaria nueva y vender en Francia. O una cadena de supermercados que quiere abrir tiendas en todo el país. Estas empresas no cotizan en bolsa. Y es aquí donde entra el capital privado.

Cómo funcionan los fondos de Private Equity

Un fondo de private equity es como una hucha gigante donde muchos inversores ponen dinero. Los gestores de ese fondo usan ese dinero para invertir en empresas privadas. Pero no solo las compran para quedarse sentados esperando un dividendo. En muchas ocasiones ayudan a sus fundadores a mejorarlas.

El gestor del fondo entra en la fábrica de muebles, ayuda a mejorar la gestión, pone dinero para las máquinas nuevas, profesionaliza el equipo directivo y hace que la empresa crezca mucho más rápido de lo que lo haría sola.

El objetivo es simple: comprar una empresa, arreglarla, hacerla crecer durante unos años y luego venderla más cara de lo que costó. Esa diferencia de precio es la ganancia que se llevan los inversores.

Es como el pavo de Navidad. Lo alimento y lo engordo a tope, para después darle matarile y venderlo a buen precio.

Finalmente venden su participación, idealmente con una plusvalía sustancial, y distribuyen los beneficios entre los inversores.

¿Es rentable invertir en Private Equity?

La rentabilidad histórica del private equity ha superado a los índices bursátiles en horizontes largos, aunque la diferencia no es tan espectacular como muchos piensan.

La rentabilidad histórica del private equity ha sido buena, aunque con matices importantes que conviene entender.

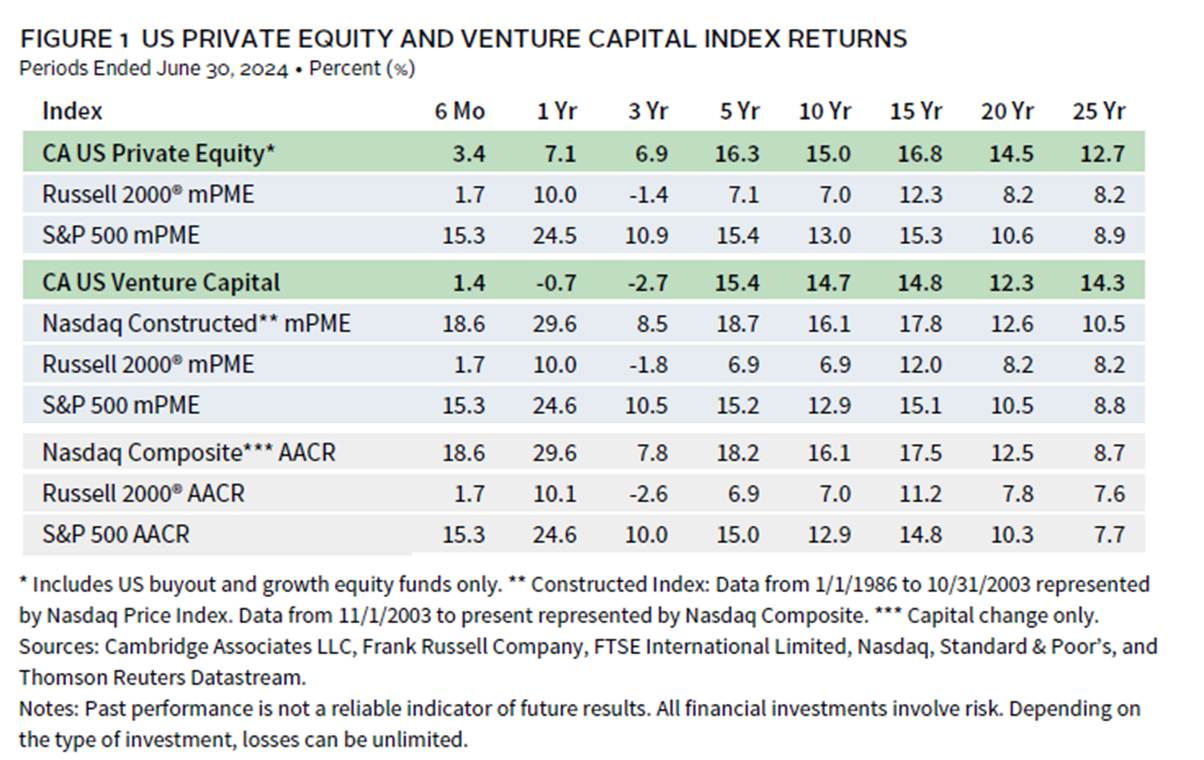

Según datos de Cambridge Associates actualizados a junio de 2024, el índice de private equity estadounidense ha generado retornos anualizados del 12,7% en los últimos 25 años. Esto supera claramente al Russell 2000 (índice de empresas cotizadas medianas), que obtuvo un 8,2% anual en el mismo periodo, y también al S&P 500, que generó un 8,9% anual.

Sin embargo, cuando examinamos horizontes temporales más cortos, la ventaja del private equity se reduce considerablemente.

En los últimos 10 años, el private equity ha generado un 15% anual, apenas por encima del 13% del S&P 500. Y si miramos períodos aún más recientes, la diferencia prácticamente desaparece.

En los últimos cinco años, el private equity obtuvo un 16,3% anual frente al 15,4% del S&P 500. En los últimos tres años, el private equity generó un 6,9% anual mientras el S&P 500 alcanzó un 10,9%.

Estos datos revelan algo importante: el Private equity por lo general es más rentable, pero su sobre la bolsa no es tan consistente ni tan dramática como a menudo se presenta.

Depende enormemente del periodo que analices y del punto de entrada.

La ventaja más clara aparece en horizontes muy largos de 20 o 25 años, pero se estrecha significativamente en plazos más cortos.

Hay varias razones que explican los resultados históricos del private equity.

Primero, los gestores pueden aplicar cambios profundos en las empresas sin la presión trimestral del mercado bursátil.

Pueden tomar decisiones impopulares a corto plazo que generen valor a largo plazo.

Segundo, existe lo que se llama el «premium de iliquidez». Como tu dinero va a estar bloqueado durante años, los inversores exigen y obtienen rentabilidades superiores como compensación.

Además, las ventajas del private equity tienen su contrapartida.

El private equity es ilíquido por naturaleza. No puedes vender tu participación cuando te dé la gana como harías con una acción. Tu capital está comprometido durante el periodo de vida del fondo.

Además, tradicionalmente los fondos han requerido inversiones mínimas prohibitivas. En España, hasta 2022 la inversión mínima en fondos de capital riesgo era de 100.000 euros.

Esa barrera se ha reducido ahora a 10.000 euros, que aunque sigue siendo una cantidad significativa para muchos ahorradores, es 90 veces menor, lo cual no está nada mal.

La evolución: De los milmillonarios a tu vecino

Durante casi toda la historia moderna, este tipo de inversión estaba prohibida para la gente normal. La lógica de los reguladores era que, como es un producto complejo y el dinero queda bloqueado mucho tiempo, solo los inversores «cualificados» debían tener acceso.

En el idioma de los bancos, «cualificado» suele significar tener mucho dinero.

Si tenías menos de 100.000 euros, ni te miraban. Los grandes fondos globales exigían tickets de entrada de 5 o 10 millones de euros. Era el coto privado de los fondos de pensiones y las grandes fortunas.

Luego la cosa empezó a relajarse un poco. Se permitió la entrada a quienes tuvieran 100.000 euros.

Seguía siendo una barrera altísima para la mayoría de las familias. Piénsalo bien, para poder poner 100.000 euros en una sola inversión que no puedes tocar en diez años, deberías tener un patrimonio total de casi 1 millón de euros para no pillarte los dedos.

Así que, en la práctica, seguía siendo un club de ricos.

Así llegamos al momento actual y a la gran revolución regulatoria. Europa y España se dieron cuenta de que estaban impidiendo a los pequeños ahorradores acceder a las mejores oportunidades de rentabilidad.

El punto de inflexión en nuestro país tiene nombre y apellidos: la Ley de Creación y Crecimiento de Empresas, conocida cariñosamente como la Ley «Crea y Crece».

Esta normativa entró en vigor a finales de 2022, pero sus efectos reales los estamos viendo ahora.

Esta ley rompió la barrera de cristal. Rebajó el importe mínimo para invertir en capital riesgo de 100.000 euros a tan solo 10.000 euros.

Lee eso otra vez. De 100.000 a 10.000.

De repente, un profesional con unos ahorros decentes, un pequeño empresario o una familia podían acceder a los mismos vehículos de inversión que antes usaban solo los millonarios.

Aunque muchas entidades ya permiten acceder a fondos de private equity desde 10.000 €, suelen fijar una condición importante: que esa inversión no suponga más del 10% de tu patrimonio financiero.

Las nuevas opciones de inversión en private equity para el inversor

Hoy, un inversor español tiene varias vías para acceder al private equity, cada una con sus particularidades, ventajas e inconvenientes.

Vamos a repasar las principales opciones disponibles, desde las más accesibles hasta las que requieren patrimonios más elevados.

Fondos de capital riesgo para inversores minoristas

Hay gestoras españolas establecidas como Abante, A&G o Crescenta Capital, que ofrecen la posibilidad de invertir en este tipo de fondos.

En todos los casos estás delegando en gestores profesionales que se encargan de seleccionar empresas, participar activamente en su gestión y buscar salidas rentables.

La ventaja principal es que accedes a carteras diversificadas gestionadas por expertos con estructuras claras de compromisos y retorno de capital.

El inconveniente son las comisiones elevadas según el modelo «2-20» y la iliquidez total durante periodos de cinco a diez años. Durante ese tiempo no puedes tocar tu dinero bajo ninguna circunstancia.

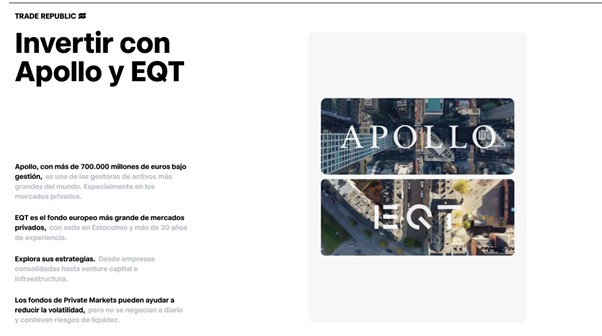

La revolución de Trade Republic: private equity desde un euro

Trade Republic ha dado un paso disruptivo al permitir invertir en private equity desde solo un euro, eliminando prácticamente todas las barreras de entrada que existían históricamente.

La plataforma alemana se ha asociado con dos gestoras de primer nivel mundial: Apollo Global Management y EQT.

Los fondos disponibles son dos.

El Apollo Global Private Markets ELTIF se centra en operaciones de buyout, es decir, adquisiciones mayoritarias de empresas privadas.

El EQT Nexus Fund SICAF ELTIF se orienta al growth equity, invirtiendo en empresas de crecimiento consolidadas como Idealista y Vinted, con una cartera de unas 100 compañías.

Ambos fondos tienen como objetivo una rentabilidad del 12% anual neta de comisiones, aunque lógicamente no está garantizada.

El aspecto más innovador es la liquidez mensual. Trade Republic ha creado un mercado secundario interno donde puedes vender tus participaciones cada mes.

Esto contrasta radicalmente con los fondos tradicionales que tienen ventanas de reembolso trimestrales o te bloquean el capital durante años.

Sin embargo, hay que entender la letra pequeña: esta liquidez no está garantizada. Depende de que haya compradores en ese mercado secundario. En situaciones de pánico o estrés del mercado, las órdenes de venta podrían acumularse sin ejecutarse.

Las comisiones también son elevadas, si las comparamos con fondos de renta variable tradicional. La comisión de gestión alcanza entre el 2,35% y el 2,6% anual, más una comisión de éxito del 12,5% al 15% sobre los beneficios. Además, el valor liquidativo se actualiza solo una vez al mes, no diariamente como las acciones o ETFs.

Esta opción tiene sentido como complemento en carteras de cierto tamaño, donde destinar una parte moderada puede aportar diversificación sin comprometer la estabilidad general del patrimonio.

Acciones cotizadas de gestoras de private equity

Esta es una opción especialmente interesante porque te da exposición al sector sin los inconvenientes típicos del private equity. En lugar de invertir en los fondos ilíquidos, compras acciones de las propias gestoras que administran esos fondos.

Las principales gestoras cotizadas son Blackstone, KKR, Apollo Global Management, Carlyle Group, TPG y la europea EQT.

Todas cotizan en bolsa y puedes comprarlas con la misma facilidad que cualquier otra acción.

Las ventajas son considerables. Tienes liquidez diaria para comprar o vender cuando quieras. La inversión mínima es simplemente el precio de una acción. Obtienes diversificación automática porque estas gestoras administran docenas de fondos con cientos de empresas en cartera. Y lo más importante, capturas los flujos de comisiones que generan sin asumir directamente el riesgo de las empresas subyacentes ni la iliquidez de los fondos.

Como vimos en la sección anterior, los números son impresionantes.

Apollo multiplicó por siete su valor entre 2015 y 2025, con una rentabilidad anual del 29%. Esto superó ampliamente tanto al private equity directo como a los índices bursátiles.

El inconveniente es que no inviertes directamente en empresas privadas sino en la firma que gestiona los fondos.

El rendimiento de estas acciones no siempre se correlaciona perfectamente con el rendimiento de los fondos subyacentes. Además, son acciones cíclicas que pueden caer significativamente en mercados bajistas.

ETFs de private equity

Los ETFs ofrecen otra vía de exposición indirecta comprando una cesta diversificada de gestoras cotizadas de private equity. Los principales disponibles para inversores europeos son dos.

El iShares Listed Private Equity UCITS ETF replica el índice S&P Listed Private Equity, que agrupa grandes compañías de capital privado cotizadas con alta liquidez en mercados desarrollados. Tiene un TER del 0,75% y acumula dividendos automáticamente. Su rentabilidad a tres años alcanza el 55,08%.

El Xtrackers LPX Private Equity Swap UCITS ETF sigue el índice LPX Major Market, que comprende las 25 empresas de capital privado cotizadas con mayor liquidez mundial. Utiliza réplica sintética con un swap, tiene un TER del 0,70% y ha generado un 64,81% en tres años y un 111,52% en cinco años.

Y por si te lo estás preguntando, estos ETFs puedes comprarlos en la mayoría de brokers que ofrecen ETFs.

Estos ETFs ofrecen diversificación instantánea, liquidez diaria y comisiones relativamente bajas comparadas con fondos directos de private equity.

La desventaja principal es la misma que con las acciones individuales. No inviertes directamente en capital privado ilíquido sino en compañías cotizadas que gestionan ese capital. Sigues expuesto a la volatilidad del mercado bursátil.

Sin embargo, para el inversor minorista que busca exposición al sector del private equity de forma líquida, diversificada y con bajas comisiones, los ETFs son probablemente la opción más sensata.

Plataformas de crowdfunding

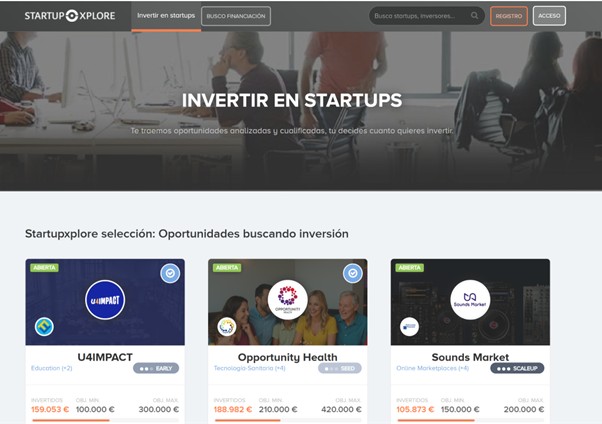

Para los más atrevidos existen plataformas de crowdfunding como Dozen Investments, Startupxplore y Fellow Funders que permiten participar directamente en rondas de financiación de startups desde 500 o 1.000 euros.

Aquí estás invirtiendo directamente en empresas específicas en fase inicial o de crecimiento.

El atractivo es obvio. Puedes participar en el crecimiento de empresas innovadoras con cantidades muy pequeñas y diversificar invirtiendo en múltiples proyectos.

La información suele ser relativamente transparente y puedes elegir exactamente en qué empresas quieres participar.

Pero ojo porque el riesgo es brutal.

La mayoría de startups fracasan completamente y tu inversión acaba yendo al pozo.

No tienes ninguna liquidez hasta que haya una salida, que puede tardar muchos años o directamente no llegar nunca. Y tu capacidad de influir en la gestión de la empresa es nula.

Por tanto, aquí lo que estás haciendo es apostar directamente a empresas individuales con altísimas probabilidades de fracaso.

Pero si sale bien…

Business angels: la versión artesanal (y peligrosa) del capital riesgo

En muchos países, y cada vez más en España, existen pequeños grupos o redes de business angels que comparten “deal flow” (oportunidades de inversión en startups muy tempranas).

Suelen reunirse periódicamente, analizar proyectos y, cuando ven algo con potencial, cada uno decide si mete un pequeño ticket. Solos o en grupo.

La idea es atractiva: entras muy pronto, con valoraciones bajas, y si la empresa despega, tus múltiplos pueden ser espectaculares. Hay casos de inversiones de 5.000 o 10.000 euros que, con el tiempo, han valido cientos de miles.

Pero aquí viene el matiz importante: invertir como business angel no es para cualquiera.

Para moverte en este mundo necesitas tres cosas muy concretas:

- Mucha experiencia y olfato: aquí no hay un fondo profesional detrás mejorando la empresa. Tú eres quien decide si el proyecto, el equipo y el mercado merecen la pena.

- Saber analizar números: entender bien contabilidad, unit economics y flujos de caja te evita caer en proyectos que son humo disfrazado de crecimiento.

- Diversificar muchísimo: aunque inviertas poco por operación, lo sensato es hacer cartera. Los business angels profesionales suelen meter dinero en 20, 30 o incluso 40 startups, porque por mucho olfato que tengas, la mitad de las startups, por su propia naturaleza suelen quebrar.

Si te interesa este mundillo, empieza yendo a eventos, formaciones y redes de business angels antes de invertir un solo euro. La curva de aprendizaje es dura y la probabilidad de fallo, altísima.

Si te gusta el mundo del emprendimiento, es algo muy chulo, porque tienes contacto directo con muchos emprendedores y otros inversores profesionales.

En resumen: puede ser una vía muy rentable, sí, pero también es probablemente la más arriesgada de todas las que hemos visto para invertir en startups.

Piensa que es la fase más temprana.

Cuando una empresa se crea, por lo general:

- Los primeros en poner dinero son los fundadores.

- Luego las 3 “F” (family, fools and friends).

- Después los Business Angels.

- Después los fondos de Venture Capital.

- Y ya después los fondos de Private Equity .

- Y si la empresa es muy exitosa, acaba saliendo a bolsa, para que cualquiera pueda invertir.

Cuando antes entras mayor es el potencial de revalorización, pero también mayor es el riesgo.

Consideraciones importantes antes de invertir

Antes de lanzarte a invertir en private equity a través de cualquiera de estas vías, hay varios aspectos críticos que debes considerar.

El primero es el horizonte temporal. El private equity no es para una apuesta de corto plazo. No sirve para aparcar dinero que puedas necesitar en los próximos dos o tres años. Estamos hablando de inversiones con horizontes temporales de al menos cinco, diez años o más. Si hay alguna posibilidad de que necesites ese dinero antes, esta no debería ser tu inversión.

El segundo es el riesgo.

Sí, las rentabilidades históricas son atractivas, pero eso no significa que tu inversión vaya a ser rentable. Muchas empresas privadas fracasan. Muchos fondos tienen retornos mediocres o negativos.

Así que de nuevo, no inviertas dinero que no puedas permitirte perder.

El tercero es la diversificación. Si vas a invertir en private equity, no debería representar más de un porcentaje pequeño de tu patrimonio total, entre el 1% y el 15% como máximo. Y dentro de esa asignación, deberías diversificar entre múltiples fondos, plataformas o empresas.

Poner todo en una sola startup es una apuesta, no una inversión.

Y el cuarto aspecto son las comisiones y la estructura fiscal.

Ya has visto que las comisiones son mucho más elevadas que en las de un fondo o un etf normal, así que si eres un obseso de las comisiones, este no es tu sitio.

Conclusión

Como hemos visto, durante demasiado tiempo esta clase de activo estuvo vetada para la mayoría, reservada para un club exclusivo con barreras de entrada prohibitivas. Las nuevas plataformas están cambiando esa realidad.

Pero democratización no significa simplicidad ni ausencia de riesgo.

El private equity sigue siendo una inversión compleja, ilíquida y arriesgada que requiere conocimiento, paciencia y tolerancia a la volatilidad.

Si decides explorar estas opciones, hazlo con la mentalidad adecuada. Empieza con cantidades pequeñas. Diversifica entre múltiples inversiones. Dedica tiempo a entender realmente en qué estás invirtiendo. Y mantén expectativas realistas sobre retornos y horizontes temporales.

El private equity puede ser un complemento valioso a una cartera bien construida de acciones, bonos y otros activos, pero no debería ser nunca el núcleo de tu estrategia de inversión ni la solución mágica a tus necesidades financieras.

Las herramientas están ahí. La oportunidad existe. Ahora te toca a ti decidir si es adecuada para tu situación particular, y si lo es, cómo integrarla de manera inteligente y prudente en tu estrategia de inversión a largo plazo.

Espero que te haya gustado.

Un abrazote y buena inversión.

Autores

Publicado por Carlos Pareja (EFPA) el 5 diciembre 2025.

Revisado por última vez el 23 febrero 2026.

Cómo citar esta guía

Pareja, C. (2025). Cómo invertir en Private Equity. Economipedia. https://economipedia.com/guia/como-invertir-en-private-equity

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇