Según las últimas estimaciones de Bloomberg, así como de otros proveedores de información financiera, la probabilidad de recorte de tipos de interés es del 100%. Pero, ¿y si la FED no baja los tipos?

Vaya por delante que en la economía en general, y en los mercados financieros en particular, no hay nada seguro. Lo único seguro, por ser fiel a aquello de la excepción que confirma la regla, es la incertidumbre.

Nunca nadie sabe lo que va a pasar en los mercados, cómo se va a mover la bolsa. Ni siquiera los presidentes de los bancos centrales saben lo que va a ocurrir. Porque, en todo caso, lo que sabe Powell, Draghi o Kuroda es la decisión que tomarán, pero no las repercusiones que aquello tendrá sobre el mercado. A veces consiguen el objetivo, otras no.

En este sentido, es cuanto menos arriesgado, sobre todo en lo referente a tomar decisiones de inversión, dictar lo que uno hará o dejará de hacer en función de la probabilidad que el mercado otorgue al próximo recorte de tipos.

¿Cómo se distribuyen las probabilidades de recorte de tipos?

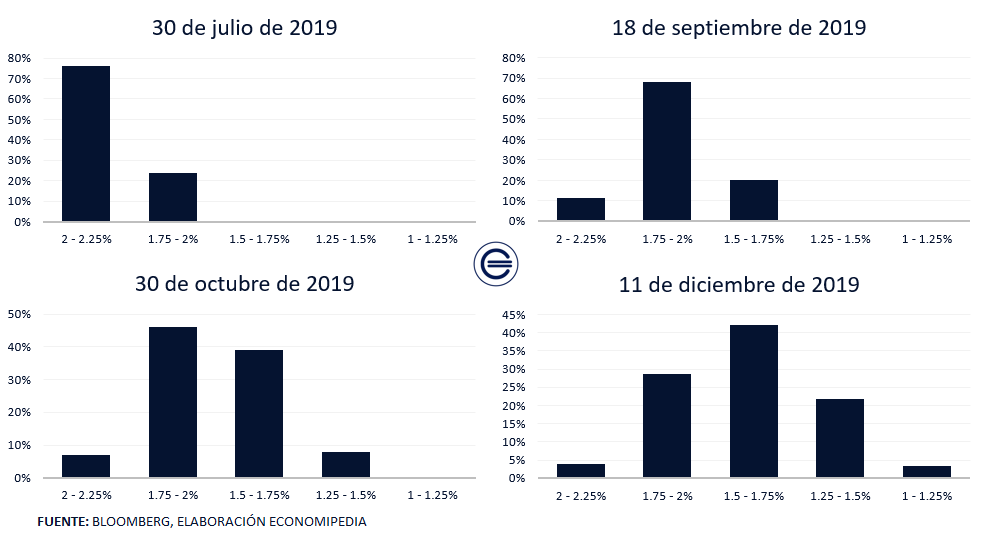

Si tomamos como marco de referencia temporal el año 2019, podemos comprobar cómo no existe espacio estadístico alguno para la subida de tipos. Ciertamente, a la luz de la situación actual, es poco probable que la Reserva Federal suba los tipos. Sin embargo, lo que sí sería más probable es que los mantuviera.

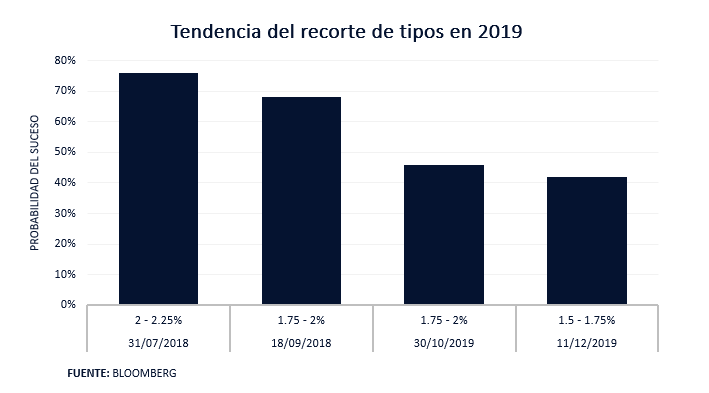

Si observamos el gráfico anterior, podemos ver cuál es la probabilidad de bajada de tipos por fechas. Hemos omitido, todo sea dicho, la probabilidad de subida de tipos ya que es cero en todos los casos. Dado que la probabilidad que el mercado otorga a la bajada de tipos es muy alta, la distribución de probabilidades cambia en función de la fecha. Así, para el 11 de diciembre, el mercado espera que la bajada de tipos alcance el 1,5-1,75% con un 42,1% de probabilidad. Este hecho, podemos verlo de forma mucho más intuitiva en el siguiente gráfico:

El gráfico anterior ha sido elaborado cogiendo el escenario con mayor probabilidad de suceder en cada momento del tiempo en la fecha actual. La probabilidad se reduce con el tiempo ya que a mayor espacio temporal, menos probable es acertar con el suceso. De modo que hemos de tener en cuenta que estas probabilidades van cambiando con el tiempo según evolucione la economía y los mercados financieros.

¿Cabe la posibilidad de que no recorten tipos?

Muchas veces, muchas más de las que nos gustaría, las probabilidades financieras tienden a sobrevalorar o infravalorar sucesos en exceso. De ahí que los mercados sufran etapas de euforia y pánico. En esta línea, tomar una probabilidad como un suceso seguro es algo que puede llegar a ser enormemente destructivo.

En cualquier caso, me gustaría lanzar la siguiente pregunta: ¿y si no existe bajada de tipos de interés?

El no recorte de tipos podría ser mucho mejor de lo que el mercado piensa. Claro que, todo depende de bajo qué situación se produzca. Por ejemplo, si la economía deja de desacelerarse, sigue creciendo y los indicadores que muestran señales de debilidad se fortalecen, la Reserva Federal no necesitaría bajar los tipos e incluso podría plantearse subirlos. Al contrario, si la economía sigue en la tendencia actual es más que probable que se reduzcan tipos. Por eso no los ha bajado ya, porque está esperando a ver si la economía reacciona. Sólo lo harán cuando no tengan más remedio.

Teniendo en cuenta este doble rasero de ver una misma realidad, cabe preguntarse también lo qué ocurriría en cada uno de los casos. Ayer el índice S&P500 hizo máximos históricos. Un detalle, por cierto, que podría hacernos pensar que el mercado está descontando que habrá una bajada de tipos. Y esto último, evidentemente, es una señal alcista para la bolsa. ¿Pero alcista en qué plazo? Puede que a corto plazo esto provoque una subida en los mercados, pero que a largo plazo no podamos evitar una caída de mayor calado. Es decir, lo importante del asunto es tener en cuenta las expectativas de los inversores y sus variantes. Incluso aunque haya bajada de tipos, si esta no sucede en el tiempo y agresividad esperada podríamos ver un escenario temporalmente bajista en las bolsas. Adicionalmente, si no existe bajada de tipos y el mercado la espera, aunque la economía mejore puede que los rendimientos bursátiles vuelvan al promedio.

Así, quizá lo más sensato y lucrativo sea dudar y preguntarse, ¿realmente una bajada de tipos es positiva para la bolsa a largo plazo? Cada uno de vosotros tendrá una respuesta, una idea. Todo estamos, al mismo tiempo, en lo cierto y en lo equívoco hasta que la realidad demuestre lo contrario.