La educación financiera, una necesidad para la prosperidad y seguridad económica

Un mayor conocimiento económico supone mejoras en los niveles de bienestar de los ciudadanos, quienes estarán en mejores condiciones para tomar las decisiones más adecuadas en el ámbito financiero y, por ello, dirigirá a toda la sociedad a un más elevado índice de estabilidad.

Tras el estallido de la crisis, la falta de conocimientos financieros de los ciudadanos y el control absoluto de los bancos en la comercialización de productos complejos y de gran riesgo entre pequeños ahorradores formaron una combinación explosiva; pero si, además, se añade la precaria sostenibilidad del sistema público de pensiones -dada la proyección demográfica de los países desarrollados-, nos enfrentamos a una muy difícil situación. No obstante, la educación financiera se alza en estas circunstancias como la mejor solución no sólo de cara a nuestro estado económico actual sino, más importante aún, para afianzar nuestro futuro bienestar.

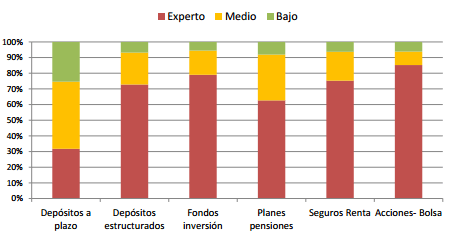

Las sociedades deben ir encaminadas a una mejora en los niveles de inversión en educación, pues los cada vez mas complejos productos financieros requieren mayores conocimientos económicos, financieros, legales y fiscales. El gráfico que os presentamos a continuación, refleja el nivel de conocimientos necesarios para contratar los productos que se detallan a continuación.

Como señaló el gobernador del Banco de España, Linde de Castro, “mejorar nuestra cultura económica y financiera es una necesidad y un objetivo de gran importancia (…). Su logro supone mejoras en los niveles de bienestar de los ciudadanos, quienes estarán en mejores condiciones para tomar las decisiones más adecuadas en el ámbito económico y financiero; contribuye a una mejor asignación de los recursos; favorece una mayor estabilidad económica y financiera y, por ello, mayor estabilidad y prosperidad para toda la sociedad”.

Resultado de todo ello es que el Banco de España, la Comisión Nacional del Mercado de Valores (CNMV), la Dirección General de Seguros y Fondo de Pensiones (DGSFP) y el Ministerio de Economía llevan desde 2008 desarrollando actividades encaminadas a mejorar la cultura económica y financiera de los españoles. La intención es no repetir los errores de ese mismo año, cuando se vendieron productos “mal configurados que no se adecuaban al perfil del riesgo de los clientes”, como admitió el secretario de Estado de Economía, Íñigo Fernández de Mesa.

Entidades y depósitos bancarios, piezas clave en la escena financiera

No obstante, las entidades bancarias también juegan un papel preponderante en el objetivo de mejorar la educación financiera. “Las oficinas bancarias deben transmitir los conocimientos a los clientes. Y el primer paso para lograrlo es la formación de los propios empleados de las redes bancarias”, comenta Javier Dorado, director general de JP Morgan AM en España y Portugal. Sin embargo, Manuel Romera, profesor del Instituto de Empresa, se muestra bastante crítico en este sentido: “Hay que incentivar al cliente a que ahorre ofreciéndole rentabilidades atractivas (…). El problema no es que haya productos estandarizados, sino que no se venda a cada cliente aquel que más le interese”.

Otra buena causa para incentivar los conocimientos financieros se basa en que, en España, son los depósitos bancarios los que se llevan la mejor valoración de la gran mayoría de los ahorradores. Pese a ello, la caída de los tipos de interés hasta mínimos históricos, junto con las inyecciones de liquidez del Banco Central Europeo (BCE) a las entidades, ha reducido la rentabilidad de dichos depósitos y de la deuda pública a corto plazo hasta niveles que apenas cubren la inflación, dejando a estos ahorradores en completo suspense. De hecho, la previsión de un gran número de analistas es que esta fase -con el precio del dinero tan barato- se prolongará varios años más, lo que refuerza el llamamiento de la industria para optimizar la educación financiera y poder acudir a otros recursos bancarios.

Comentarios

Amo la educación financiera

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Amo la educación financiera