Comparación entre VAN y TIR

Los parámetros del Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) pueden servirnos de ayuda en la toma de decisión, no obstante, hay que tener

Los parámetros del Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) pueden ayudarnos a estudiar la viabilidad de ciertos proyectos a nivel económico. No obstante, hay que tener claro que estos criterios no siempre coinciden, tienen sus limitaciones y sus resultados podrían ser inconsistentes en algunos casos.

Por tanto, vamos a poner sobre la mesa VAN y TIR para analizarlos conjuntamente.

La primera diferencia a mencionar es la forma de estudiar la rentabilidad de un proyecto. El VAN lo hace en términos absolutos netos, es decir, en unidades monetarias, nos indica el valor del proyecto a día de hoy; mientras la TIR, nos da una medida relativa, en tanto por ciento.

Estos métodos también se diferencian en el tratamiento de los flujos de caja. Por un lado, el VAN considera los distintos vencimientos de los flujos de caja, dando preferencia a los más próximos y reduciendo así el riesgo.

Asume que todos los flujos se reinvierten a la misma tasa K, tasa de descuento que se emplea en el propio análisis. Por otro lado, la TIR no considera que los flujos de caja se reinviertan periódicamente a la tasa de descuento K, sino a un tanto de rendimiento r, sobrestimando la capacidad de inversión del proyecto.

Si no sabes diferenciar bien estos conceptos, o incluso no llegas a entenderlos, te dejo por aquí un contenido relacionado que hemos preparado para que te sea más fácil interiorizarlos: Curso de matemáticas financieras.

Ejemplo de comparación entre VAN y TIR

Veamos un breve ejemplo para aclarar esta última idea. ¿Qué supone que una inversión tenga una tasa interna de retorno del 40%? Según el criterio de la TIR, significaría que al cabo de un año los fondos obtenidos se reinvertirían a un 40% y así con los fondos del segundo año y sucesivos. Hipótesis alejada de la realidad.

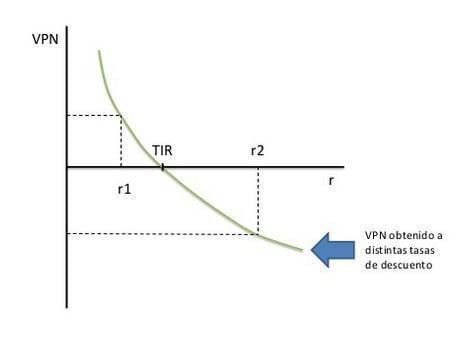

El siguiente gráfico muestra la relación que existe entre el VAN y la TIR.

Podemos observar que existen tantos VAN para un proyecto como tasas de descuento se empleen. En relación a la TIR, el gráfico muestra que sólo existe una, sin embargo, no es siempre así, depende de la estructura de los flujos de caja de la inversión. A continuación queda explicado.

Centrándonos en los resultados que ofrecen, vamos a ver que pueden existir discrepancias según el tipo de inversión del que se trate.

En el caso de inversiones simples, ambos métodos coinciden en la decisión de aceptación o rechazo del proyecto. Sin embargo, en la jerarquización de inversiones es posible que cada método las ordene de manera diferente.

En inversiones no simples los conflictos de decisión pueden surgir incluso en la aceptación o rechazo de la inversión.

Veamos los diferentes casos que podemos encontrarnos cuando analizamos inversiones, que como ya se ha dicho, dependerán de la naturaleza de las mismas, sean simples o no simples.

Primer caso: tanto el VAN como la TIR dan los mismos resultados de decisión y de jerarquización de las inversiones (inversiones simples)

Conclusiones: ambos métodos establecen que los proyectos son rentables y que el proyecto B es preferible al A.

Segundo caso: tanto el VAN como la TIR dan los mismos resultados de decisión pero no coinciden al ordenar las inversiones (inversiones simples)

Conclusiones: los dos criterios muestran que las inversiones son rentables, pero discrepan a la hora de jerarquizar las inversiones. Según el VAN, B es más rentable que A, sin embargo, por el criterio de la TIR elegiríamos en primer lugar A que tiene una TIR mayor que B.

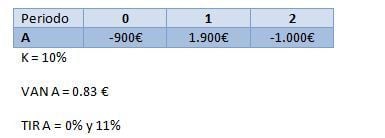

Tercer caso: proyectos con más de una TIR (inversión no simple)

Conclusiones: ¿qué significa que el proyecto tenga dos TIR? Dos valores hacen que el VAN sea cero, lo que genera problemas en la aplicación del criterio de la TIR para analizar la inversión, ya que no se sabe que TIR usar como referencia para compararla con la tasa de descuento (K).

No olvidemos que la regla de decisión es:

TIR > k aceptar inversión

TIR = k indiferente

TIR < k rechazar inversión

Este fenómeno se debe a que el signo de los flujos netos de caja cambia más de una vez.

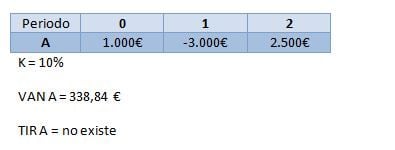

Cuarto caso: proyecto sin tir (inversión no simple)

Conclusiones: si el proyecto no tiene TIR, no podrá utilizarse este criterio en la toma de decisión.

Autores

Publicado por Daniel Jiménez Bermejo el 23 junio 2015.

Revisado por última vez el 20 mayo 2024.

Cómo citar este artículo

Jiménez Bermejo, D. (2015). Comparación entre VAN y TIR. Economipedia. https://economipedia.com/definiciones/comparacion-entre-van-y-tir.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Nicolás,

Te hemos respondido en el Foro de Economipedia. Te dejo el enlace por aquí:

https://economipedia.com/topic/relacion-van-y-tir.html#post-142307

¡Un saludo!

31 Comentarios

Hola Nicolás,

Te hemos respondido en el Foro de Economipedia. Te dejo el enlace por aquí:

https://economipedia.com/topic/relacion-van-y-tir.html#post-142307

¡Un saludo!

Lo primero darles las gracias porque explican todo muy claro y hacen que la economía sea más entendible. Tengo una consulta:

¿Podrían explicar qué es el VAN global? Gracias

Hola Paloma,

Lo tenemos en cuenta para publicar en el futuro. Un saludo :)

Que claridad tienen para explicar. Gracias por sus articulos

Hola que pagina tan genial! no los conocía, estaba buscando información sobre VAN y TIR y conseguí hasta la comparación. Me encanta la forma como explican muy clara y precisa. Ya me suscribí se que recibiré buena información.

Felicidades! continúen así.

Cómo saber si un proyecto es conveniente o no tomando en referencia la TIR.

qué características en común tienen los indicadores de evaluación financiera VAN, TIR, Rb/c?

Hola Vanessa,

En referencia a la TIR te recomendamos la lectura del siguiente artículo → https://economipedia.com/definiciones/tasa-interna-de-retorno-tir.html

Saludos y gracias por comentar.

¿Cual es el dato que tienen en similitud? VAN y TIR:

Hola Jesús,

Para calcular ambos necesitas los flujos de caja futuros y la inversión inicial. La diferencia es que el VAN es el valor actual del proyecto medido en unidades monetarias y el TIR es un porcentaje de retorno. Por ejemplo, un VAN sería 100 euros y un TIR, 10%. Gracias por comentar.

Saludos.

José, cuándo en un periodo de tiempo no hay flujo de fondos, ese periodo se tiene en cuenta para calcular la TIR y VPN?

Hola,

Sí se puede tener en cuenta, pero cualquier número que divide a 0 es cero. Para ver visualmente puede ser buena idea anotarlo, pero no cambia el resultado.

Saludos y gracias por comentar.

¿Qué significa que la tasa de descuento es menor a la TIR? y si una empresa presentará VPN negativo y/o tasa de descuento es menor a la TIR, ¿que postura que debería tomar?

Hola Gerardo,

La tasa de descuento es aquel porcentaje (diciéndolo de forma muy simple) que va minorando el capital con el paso de los años. Teniendo en cuenta que la TIR es aquella tasa de descuento que hace que el VPN o VAN valga cero, entonces esto se interpreta como que el proyecto a esa tasa de descuento es rentable. Si fuera al revés, no sería rentable.

Las reglas de decisión son:

TIR > k aceptar inversión

TIR = k indiferente

TIR < k rechazar inversión

donde k es la tasa de descuento.

Un saludo y gracias por comentar.

HOLA ESTOY ENCANTADA CON LA PAGINA, GRACIAS PORQUE ME HA SERVIDO MUCHÍSIMO.

QUERÍA SABER COMO ES ESO DE QUE LA TIR ES EL VALOR QUE HACE QUE EL VAN ME DE CERO?

Y LUEGO QUERÍA SABER COMO SE EXPRESA QUE LA INVERSIÓN INICIAL EN EL CALCULO DEL VAN VA SUMADO PERO EN TÉRMINOS NEGATIVOS,

ME GUSTARÍA QUE PUDIERAN RESPONDER A LA MAYOR BREVEDAD POSIBLE.

Hola María Jose,

Antes que nada, disculpa por la gran demora en contestar. Tenemos muchos comentarios que administrar y se nos complica responder al instante. Igual intentaremos absolver tu duda porque puede ser útil, incluso a otras personas que estén leyendo la página. El VAN es cero cuando no genera retorno, es decir, lo invertido no se recupera con flujos de ingreso futuro. Ahora, la inversión inicial va en negativo porque representa una salida de dinero para el inversor, es un egreso para él en ese periodo de tiempo (o). Gracias por comentar y, de nuevo, disculpa la tardanza.

Saludos.

Buenas, si por ejemplo tienes que hacer una inversión para una instalación fotovoltaica, o otra cosa, y quiero calcular su rentabilidad, como sabría que tasa de descuento aplicar para calcular el VAN y el TIR.

Hola Jaime,

La tasa de descuento que se suele utilizar es aquella que mida la pérdida del valor del dinero en el futuro. En este artículo lo explicamos detalladamente:

<a href="https://economipedia.com/definiciones/tasa-descuento.html">Definición de tasa de descuento</a>

La métrica es subjetiva, ya que todo dependerá de parámetros como la inflación o la incertidumbre.

Un saludo y gracias por comentar.

Hola buena noche,

¿Qué hacer si tengo 3 escenarios diferentes para hacer la elección de un proyecto, donde los únicos datos que me proporcionan son duración del proyecto en años y el resultado de la VAN?

Los tres proyectos tienen diferente duración y también VAN distinta.

Hola,

Si solo te dan esos datos, la mejor opción será aquella que tenga mayor VAN. Ahora bien, has de valorar también el coste de oportunidad. A más años, mayor coste de oportunidad.

Saludos y gracias por comentar.

Interesante disciplina de economía

La descripción didáctica y explicita; los felicito y agradezco por la difusión

Muchas gracias por el apoyo, ¡ siempre es un placer !

muy buena explicación en todo. gracias

¡ Muchas gracias a ti Lydia por visitar Economipedia !

hola, en un caso como el segundo, qué método debería usar para elegir un proyecto? TIR o VAN? además hice un análisis de flujos incrementales obteniendo resultados negativos tanto en B-A como en A-B. Qué debería responder, que no es posible elegir entre los 2 proyectos?

Hola Heraldo, gracias por participar y disculpa la tardanza. En el caso que presentas, habría que recurrir a la Tasa de Fisher para considerar que proyecto de inversión elegir. La Tasa de Fisher es aquella que iguala el VAN de los dos proyectos (VANa =VANb) y se calcula la tasa. Dicho resultado nos va a delimitar cuando elegir un proyecto u otro. Te recomiendo que revises la entrada de tasa interna de retorno donde se presenta un gráfico aclaratorio. En este gráfico se observa que para tasas de descuento inferiores a la tasa de Fisher, habrá que elegir el proyecto A; mientras que para tasas mayores que la de Fisher, será el proyecto B. Extrapola este caso al tuyo y podrás saber el resultado.

https://economipedia.com/definiciones/tasa-interna-de-retorno-tir.html

La diferencia entre _______________ y _____________ como métodos de evaluación

financiera de proyectos radica en que el primero parte de la suposición de que los flujos de

efectivo intermedios se reinvierten para devengar una tasa de rendimiento igual a la tasa de

descuento utilizada para descontar los flujos de efectivo, mientras que el segundo supone que esos flujos se reinvierten y pueden obtener un rendimiento igual a _______________________. Los conceptos que hacen verdadera la expresión anterior son,

en su orden, los siguientes:

a. VAN, TIR, costo del capital de los accionistas

b. TIR, VAN, TIR.

c. VAN, TIR, TIR.

d. VAN AJUSTADO, TIR, TIR.

e. VAN, TIR, costo de capital

AIUDAA

Si tengo un caso como el ejemplo n° 2 pero no se me otorga K, la decisión cambiaría o se mantendría igual.

Hola Jefrey, primero agradecerte tu participación. Respondiendo a tu pregunta, decir que el criterio de decisión es ese por los motivos que se explican en el texto. En la teoría o cuando se nos plantea un problema de clasificar distintas inversiones, la K (tipo de descuento o tipo de interés exigido a la inversión) es un dato que se nos facilita. Otra cosa muy distinta es en la vida real, mucho se ha escrito sobre cuál es el mejor método para calcularla.

El método más usado es el de establecer que la K se corresponde con el coste de los recursos financieros empleados en la inversión. Estos recursos financieros pueden ser totalmente propios (la K debe ser como mínimo igual que la mayor rentabilidad que obtendríamos destinando nuestro dinero en otra inversión, conocido como coste de oportunidad), totalmente ajenos (la K debe ser igual al coste del préstamo más los gastos bancarios, coste de deuda) o una parte de recursos propios y otra ajenos (entonces se calcula el coste medio ponderado).

Espero haber aclarado tus dudas, no obstante, haremos una entrada para explicarlo mejor.

Un saludo

Tengo 2 consultas, la primera es si La TIR y el VAN siempre van de la mano porque apuntan en la misma dirección cuando se evalúan proyectos, porque consideran el valor del dinero en el tiempo??, y la segunda es El VAN permite evaluar la inversión efectuada en un proyecto en cualquier período de tiempo de su vida útil??