Payback o plazo de recuperación

El payback o plazo de recuperación es un criterio para evaluar inversiones que se define como el periodo de tiempo requerido para recuperar el capital inicial de una inversión. Es un método estático para la evaluación de inversiones.

Por medio del payback sabemos el número de periodos (normalmente años) que se tarda en recuperar el dinero desembolsado al comienzo de una inversión. Lo que es crucial a la hora de decidir si embarcarse en un proyecto o no.

Cómo calcular el payback

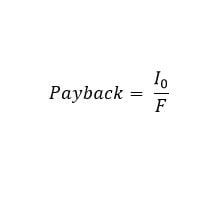

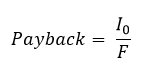

Si los flujos de caja son iguales todos los años la fórmula para calcular el payback será esta:

Donde:

- I0 es la inversión inicial del proyecto

- F es el valor de los flujos de caja

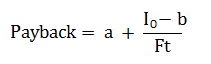

Si por el contrario, los flujos de caja no son iguales todos los periodos (por ejemplo un año recibimos 100 euros de beneficio, al siguiente 200 y después 150 euros), habrá que ir restando a la inversión inicial los flujos de caja de cada periodo, hasta que lleguemos al periodo en que recuperamos la inversión. Entonces aplicamos la siguiente fórmula:

Donde:

- a es el número del periodo inmediatamente anterior hasta recuperar el desembolso inicial

- I0 es la inversión inicial del proyecto

- b es la suma de los flujos hasta el final del periodo «a»

- Ft es el valor del flujo de caja del año en que se recupera la inversión

Lógicamente será preferible una inversión en donde el plazo de recuperación sea menor. La principal ventaja del criterio payback es que es muy fácil de calcular.

Inconvenientes del payback

Aunque es un método muy útil y sencillo de calcular, presenta algunos problemas:

- No tiene en cuenta cualquier beneficio o pérdida que pueda surgir posteriormente al periodo de recuperación.

- No tiene en cuenta la diferencia de poder adquisitivo a lo largo del tiempo (inflación).

El Payback Descontado es un método similar, pero que corrige el efecto del paso del tiempo en el dinero. Además, existen otros métodos de evaluación de inversiones son generalmente preferidos, como Valor Actualizado Neto (VAN) o la Tasa Interna de Retorno (TIR).

Ejemplos de payback

En principal, se pueden presentar dos casos. Por un lado el caso en el que todos los flujos de caja son iguales. Y, por otro, el caso en que los flujos de caja varían de año en año.

Payback con flujos de caja constantes

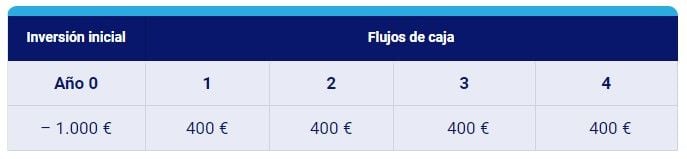

Supongamos que realizamos una inversión de 1.000 euros en el año 1 y, en los próximos cuatro años, a final de cada año recibimos 400 euros. En este caso todos los flujos de caja son iguales y nuestro esquema de flujos de caja será:

Para calcular el payback podremos utilizar la fórmula mencionada arriba:

Payback = 1000/400 = 2,5 años

Según este esquema de inversión tardaremos 2,5 años en recuperar el dinero desembolsado.

Payback con flujos de caja variables

Supongamos ahora que invertimos 1000 euros a un proyecto pero los flujos de caja no son iguales todos los años. Recibimos 300 euros el primer año, 400 el segundo, 500 el tercero y 200 el último año. Nuestro esquema de flujos de caja será:

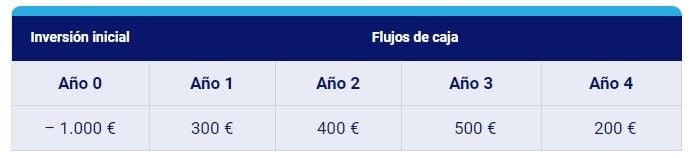

Para conocer el plazo de recuperación en este caso debemos analizar en qué año recuperamos la inversión. Como podemos ver en el esquema de flujos, en los dos primeros años recuperamos 700 euros, por lo que solo quedan 300 euros por recuperar en el resto de años. Como el tercer año recuperamos más de 300 euros (recuperamos 500), el payback estará entre dos y tres años.

Para ver exactamente cuándo recuperamos todo el dinero, descontamos los 700 euros recuperados al desembolso inicial. En nuestro caso nos quedan 300 euros. Llegado a este punto, calculamos la cuantía restante entre el dinero que recibiremos el tercer año, utilizando la fórmula de arriba pero solo con el dinero restante, y sumando los dos primero años en que hemos recuperado 700 euros:

Payback = 2 años + 300/500 = 2,6 años

Según este esquema de inversión tardaremos 2,6 años en recuperar el dinero desembolsado.

Autores

Publicado por Víctor Velayos Morales el 15 agosto 2014.

Revisado por última vez el 22 marzo 2023.

Cómo citar este artículo

Velayos Morales, V. (2014). Payback o plazo de recuperación. Economipedia. https://economipedia.com/definiciones/payback.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola,

Lo explicamos en el segundo subtítulo, "inconvenientes del payback".

Saludos

15 Comentarios

Hola, muy útil la información.

Cuál es la diferencia con el Payback corregido??

Voy en primer semestre, apenas estoy aprendiendo, ante todo muchas gracias por su apoyo:

Cómo se calcula cuando el periodo de recuperación es antes del primer año?

Gracias ???? por su atención

Me ha sido muy útil su artículo. Ahora mismo estoy estructurando un proyecto de emprendimiento y pude reforzar este tema. Mil gracias...

¿Cual es el principal problema del pay back ?

Hola,

Lo explicamos en el segundo subtítulo, "inconvenientes del payback".

Saludos

fue muy útil la información , muchas gracias por la explicación

como se resuelve cuando solo se tiene un flujo? por ejemplo:

inversion inicial: -1000

año 1:

año 2:

año 3:

año 4

año 5: 2900

En ese caso, que se tiene que hacer?

Hola Emilio,

Si solo se tiene un flujo, entonces se debe hacer exactamente igual. Claro que si el año 1, 2, 3 y 4 no hay flujo quiere decir que es cero.

Un saludo y gracias por comentar.

Buenas tardes puede indicarme la fecha de publicacion para inclusion en la tesis

Por supuesto, la fecha de publicación es agosto de 2014. No obstante, cabe mencionar que está revisado y actualizado a fecha noviembre de 2018.

¡ Saludos y gracias ! Cualquier cosa no dudes en decirlo.

En el último esquema de flujo de cajas, hay un error de tipeo por lo cual todo el ejercicio abajo esta erróneo.

Debe estar solucionado. Muchas gracias por avisarnos, para nosotros es esencial la calidad de contenido.

Intentamos cuidar cada detalle.

¡ Saludos y gracias de nuevo Christian !

En el caso de que los flujos no sean estáticos (Pay-back), sino dinámicos, es decir que cada año vayan variando, puedo aplicar mejor el VAN?

Un saludo, gracias =)